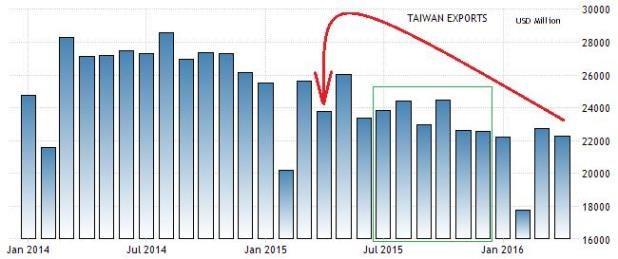

2015年以來出口貿易全面陷入衰退,截至2016年5月為止,出口連16黑,超越金融海嘯連14黑,創史上最長出口衰退紀錄,不過5月出口值上升 到235.4億美元,相對於2015年6月份出口233.84億美元的基準,2016年6月份的出口很有機會轉為正成長,不過2016年上半年整體計算, 台灣出口貿易肯定陷入衰退。同一時間,韓、日、港出口數據也都不漂亮,新加坡也進入長期衰退,因為美國民間投資復甦緩慢,日本和歐元區的經濟成長陷入停 滯,全球最有消費爆發力的經濟體,2015年以來經濟成長都不夠理想,但大環境不好,台灣經濟就不會好嗎?出口連15黑,甚至有很高機率連17黑,但這些 都是可以預期的壞消息,更重要的是,下半年的出口難道也如此不樂觀嗎?

201401〜201604台灣月出口數據(百萬美元)

2014年以來,台灣出口呈現溜滑梯式下滑,不過國際油價和原物料在第一季止跌,加上美元匯率呈現停滯上漲的趨勢,美國民間投資在2016年下半年 還會陸續展開,對於全球貿易來說,2016年下半年很高機率不會再更惡化,歐元區持續擴大QE刺激經濟,歐元區進口可以持續在2016年下半年持穩,美國 進口較高機率可以止跌反彈,中國較高機率會維持低檔盤整,這些和台灣貿易密切的進口國只要能持續維持目前進口水平,那麼台灣下半年的出口額就能全面恢復到正成長,一來是2015年下半年的基期夠低,二來是全球進口需求在第二季很可能已經觸底,台灣的出口貿易可望受惠, 不再陷入負成長的惡性循環,且受惠美國民間薪資成長的效益,美國第四季的民間消費很可能擴大成長,台灣出口貿易有不小比重的目的地是美國,這也能帶給台灣 出口業好消息,台灣出口貿易近年來佔GDP比重約70%,有出口就能帶動進口產業復甦,只要出口復甦,台灣經濟成長的第二部引擎就可以恢復火力。

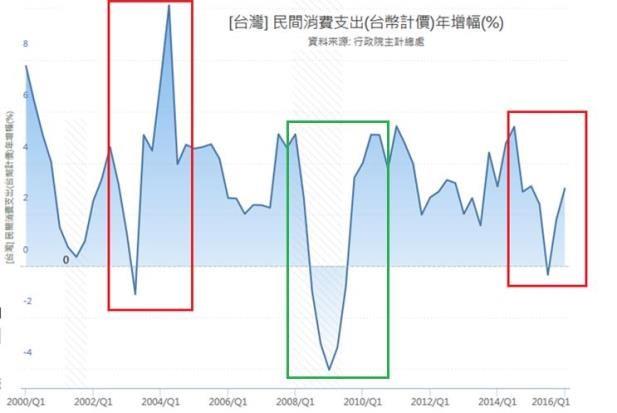

2000Q1〜2016Q1台灣民間消費支出年增率(%)

台灣經濟成長的第一部引擎是民間消費,台灣民間消費大部分時間都呈現穩定成長,2003年第二季的民間消費因為當下景氣而下滑,但2004年第二季 很快受益於低基期而大漲,2014年下半年開始民間消費下降,直到2015年第三季,所以2016年第三季開始,很高機率可以看到較明顯成長,且2014 年以來的國際油價和原物料下跌趨勢,長達超過6個季節,企業採購投資和民間消費也會受到負面影響,然而國際油價在2016年第一季已止跌反彈,考量約半年 的時間遞延效果,2016年第三季開始,台灣民間消費可望出現較強的年增率成長趨勢,加上房地產降溫,民間資金停止一股腦全湧入房地產,房屋貸款年增率達 到近年最低,一部分資金分散到民間消費,維持第一部引擎的成長火力。(延伸閱讀:兩大理由,台灣人買不起房子…對經濟其實是好事)

2008年金融海嘯期間,台灣經濟會如此慘淡,主因就是民間消費和出口貿易兩部引擎同時熄火,台股才會暴跌到4000〜5000點,但2010年以 後,台灣民間消費全面恢復正成長,即使出口貿易偶爾熄火,台股也很難再跌破7000點,2016年下半年,台灣民間消費仍然可以維持穩定正成長,只要出口 貿易恢復火力,雙引擎一起運作,台股至少可以達到9000點水平,但如果要推升台股上萬點,還差一項條件。

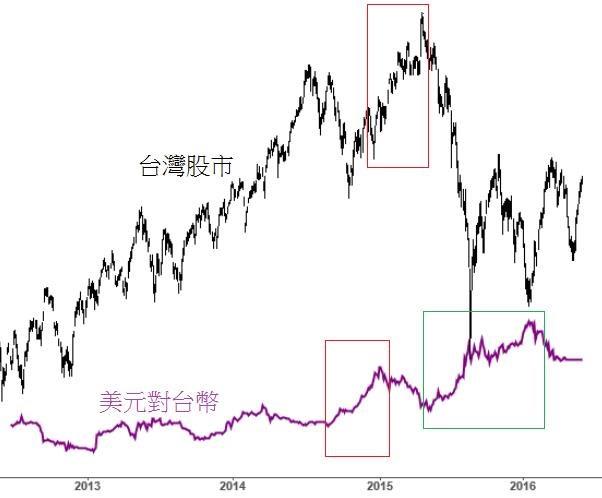

台灣的出口貿易佔GDP比重約70%,民間消費佔GDP比重約60%,所以台幣匯率貶值是很重要的經濟成長推進器,2014年下半年,台幣對美元出現貶值趨勢後,2010年以後許久未見的美元兌台幣價位32塊再度出現,經過一季的遞延時間,台股就從8500成長到10000點的大躍升,雖然後續台幣又擴大貶值到33.7的相對高水位,這是2009年以來未見的大貶值,但台灣的出口貿易已經熄火,甚至還間接讓民間消費這部引擎差點跟著熄火,光靠一部引擎,台股是難以有好表現的。

隨著國際油價回穩和溫和通膨上升,台灣的民間消費也可望維持強勢火力到2017年,出口貿易在2016年第三季就能恢復正成長,第四季預期正成長全 面擴大,許多上市櫃公司受惠於2015年同期業績低基期效應,2016年第四季的業績雙位數成長的門檻可望輕鬆過關,同時,2016年下半年美國聯準會可 望升息,讓美元近年來難得一見在半年內升息兩次,如果台灣央行能順勢讓台幣出現較大幅度貶值,一舉點火民間消費和出口貿易兩部引擎,那麼台股可以再出現至少萬點以上的榮景。

讀者也不用擔心匯率貶值會抑制民間消費,如果只是單純從經濟學去思考,可能會誤以為,匯率貶值國民購買力會受到負面影響,但實務上,從產品進口到終 端銷售,如果不是賣家壟斷的市場(例如原油和水電),最能影響價格的還是供需平衡。就像歐元兌台幣出現貶值,只要台灣人購買歐系進口車的需求還在,那麼歐 系進口車的價格不會因為歐元大幅貶值而反映在售價上;同樣地,只要台灣人購買日系化妝品的需求還在,那麼日系化妝品的價格也不會因為日幣貶值而跟進降價,進出口商品的價格決定因素,背後有太多的商業機制影響力,並非只看匯率升降而已,所以不用擔心台幣貶值會導致民間消費下降,如果台幣能在台灣出口貿易慘淡時適時貶值,這樣對台灣經濟其實更有幫助。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000063716&p=0

請問Joe大,

請問要如何加入Joe的可以看密碼保護的分析文章的群組?

目前測試中,暫時不對外開放

如上

在一個國家人口剛邁入減少的初期,通常會面臨消費不足的情況,企業也會保守看待景氣,造成民間投資不足。

在理想狀況中,拯救台灣的關鍵其實就在於「讓人民就業」,最好還能有夠有薪資成長;但是對於台灣目前這樣的惡劣環境來說,能維持就業成長就已經不錯了。

長久以來匯率與股市呈現「正循環」,台幣貶值股市跌,台幣升值股市漲。推升台股上萬點則匯率與股市呈現「負循環」,引頸期盼!

有家大型的基金公司在台灣銷售30來年不在台灣銷售了耶!是否基金公司看到一般投資人不知道的事呢?

ECB買投資等級債信評高的債券,債券價格升高,負利率銀行沒有投資標的退而去買垃圾等級的債券,德意志銀行的股價跌的很慘,歐洲跟日本實施負利率,企業發債借歐元或日元還美元要利息的債務,您看這波會不會像2008年美國次貸風暴那樣……

基金90%都是垃圾,買了其實意義不大

請問Joe大,

2000Q1〜2016Q1台灣民間消費支出年增率(%)的圖在主計處的哪裡可叫出, 謝謝.

我不是在主計處查的

真受不了那些”看漲說漲,看跌說跌”,看圖說故事、看每日漲跌的分析師、名嘴!!!為什麼都提不出一些乾淨的資訊(因為最好的分析一定是要付費的),因此JOE大請趕緊推出付費方案吧!在此之前的免費文章幾乎可以不用看了…

請問老師,匯率跟貨幣的關係?比如說,台幣兌美元升值,代表新台幣貶值,對嗎?

台幣兌美元升值,代表新台幣升值,或者美元貶值,或者兩者同時都有

謝謝老師回復,但我還是不懂,假設台幣兌美元從30上升到35,不是代表台幣貶值了嗎?怎會是升值呢?請教老師。

你那樣表示是美元對台幣,你寫反了,讓我誤解

原來是中文在作怪,是”對”跟”兌”的差別@@