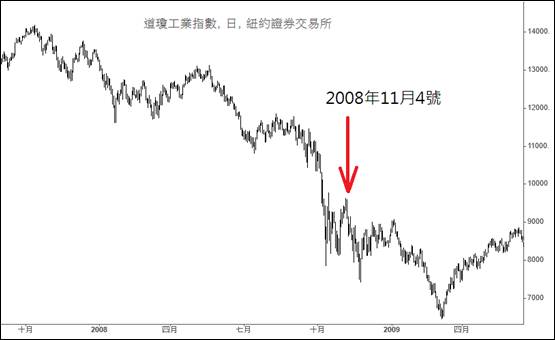

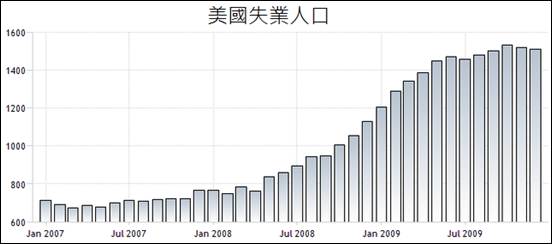

2008年11月4號,歐巴馬就任美國第44任總統,不過他當時可能雀躍不起來,因為前任總統小布希留了一個經濟大蕭條的爛攤子給他。2008年美 國道瓊指數跌破萬點,美國進入二次大戰以來最大的景氣衰退,失業人口從不到700萬,飆升到1500萬以上,而且許多聯邦州已經出現嚴重債務問題,像是美 國西岸的加州,多次宣布進入財政緊急狀態,十多個州財政危機程度甚至更加嚴重,美國經濟經歷長期的房地產泡沫侵蝕,金融業和許多企業債務累累,高油價傷害 民間消費,人民被房貸壓到喘不過氣來,美國隱藏多年的各種社會問題,在歐巴馬上任後,一年內全部大爆發。2009年3月,道瓊指數只剩6000點,美國聯 準會(FED)被迫啟動前所未見的量化寬鬆貨幣政策(Quantitative easing, QE)拯救美國經濟。

圖1:2008年道瓊工業指數走勢

資料來源:https://stock-ai.com

圖2:2007年至2009年美國失業人口

資料來源:www.tradingeconomics.com

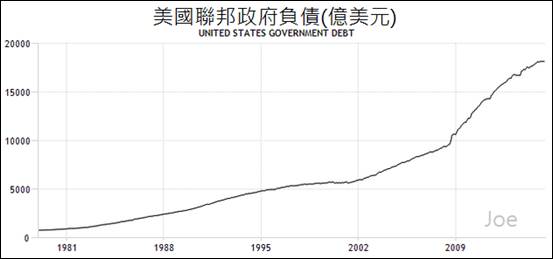

實施量化寬鬆一次不夠,聯準會又做了第二次,甚至最後做了第三次,於是歐巴馬成了美國歷史上舉債最多的美國總統,但當時他也無可奈何,因為2008年美國的人口結構面臨長期的人口紅利轉人口負債,地方債務惡化,炒房泡沫破裂,舉債救經濟是不得不採取的對策。

圖3:1981年至今美國聯邦政府負債金額

資料來源:http://www.tradingeconomics.com

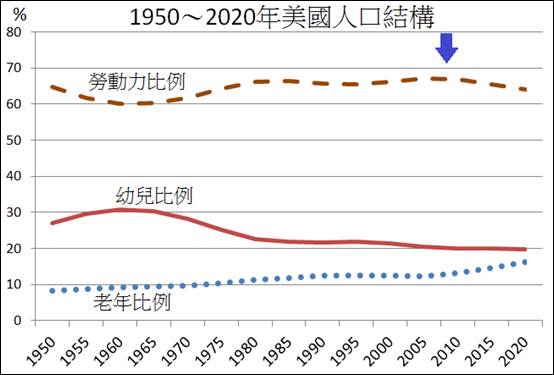

圖4:1950~2020美國人口結構

資料來源:聯合國

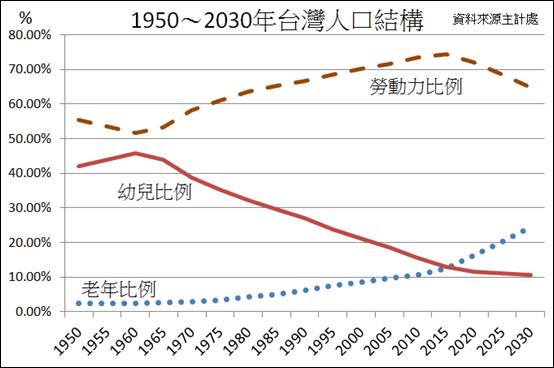

圖5:1950~2030台灣人口結構

資料來源:主計總處

但這樣的場景,似乎不只出現在美國。2015年,台灣也開始進入長期的人口負債結構,2016年勞動人口比2015年少7 萬,2017年比2016年少8萬,2018年比2017年少10萬,一年比一年減少更多。勞動力轉變成受扶養的高齡化人口,這是55年來台灣再度面臨人 口負債結構的悲觀時期。進入老年化的台灣,中央及地方公共債務合計超過台幣6.5兆,台灣政府在債台高築的局勢下,繼續增額發行公債,從2004年至 2015年,1年以上非自償債務實際金額,從台幣3兆8784億元暴增到6兆1205億元,而且金額未來勢必會持續增加。台灣經過10多年的選舉文化,地 方政府為爭取選票虛擲公帑,財源收入只有固定稅收,地方首長卻為了選票亂開支票,擴大舉債,議會監督完全失能,加上中央地方財政收支劃分法早已過時,問題 一大堆,中央政府也無可奈何,行政和監督單位無法互相制衡,債務當然不意外地扶搖直上。

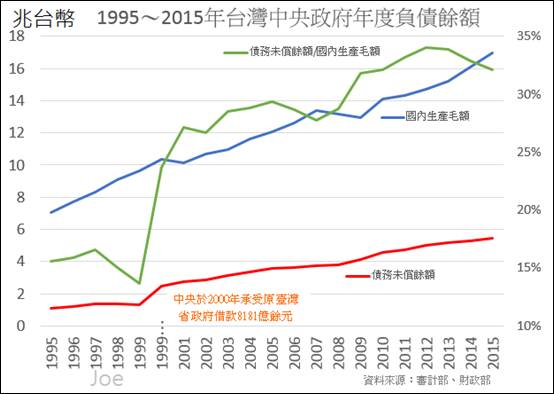

圖6:1995~2015台灣中央政府年度負債餘額

資料來源:審計部、財政部

從財政部國庫署統計數據來看,中央政府1年以上債務未償餘額超過5.37兆元;短期債務未償餘額超過2600億元,而且這只有 「公共債務法」規範的債務,如果加上中央與地方的長期債務、短期借款、非營業基金,舉債金額至少7.1兆;還有軍公教退休金8.7兆、勞工保險8.8兆, 台灣政府總負債很可能已經超過台幣25兆,以台灣人口2346萬人來算,每位國民平均負債要分攤百萬元。

表1:台灣地方政府公共債務餘額(截至104年6月底止)

| 地方政府 | 1年以上債務未償餘額 | 短期債務未償餘額 | 自償性債務未償餘額 | 長債占歲出比重 |

| 台北市 | 1403億元 | 0 | 153億元 | 0.96% |

| 高雄市 | 2312.32億元 | 227.29億元 | 258.64億元 | 1.51% |

| 新北市 | 743億元 | 395億元 | 235億元 | 0.5% |

| 台中市 | 515.6億元 | 133億元 | 197.8億元 | 0.34% |

| 台南市 | 536.38億元 | 179.99億元 | 51.28億元 | 0.33% |

| 桃園市 | 176億元 | 40億元 | 68.53億元 | 0.12% |

| 宜蘭縣 | 133.23億元 | 96.71億元 | 37.05億元 | 63.9% |

| 新竹縣 | 156億元 | 63億元 | 64億元 | 44.6% |

| 新竹市 | 85.1億元 | 37.4億元 | 19.3億元 | 43.6% |

| 苗栗縣 | 231億元 | 166億元 | 89億元 | 67.7% |

| 彰化縣 | 163億元 | 51億元 | 41億元 | 35.57% |

| 南投縣 | 116.62億元 | 40.4億元 | 0 | 46.79% |

| 雲林縣 | 189億元 | 60億元 | 20億元 | 49.5% |

| 嘉義縣 | 154.98億元 | 47.4億元 | 28.49億元 | 47.6% |

| 嘉義市 | 6億元 | 4億元 | 32億元 | 47.5% |

| 屏東縣 | 184.09億元 | 50.65億元 | 1.24億元 | 46.6% |

| 基隆市 | 71.07億元 | 26億元 | 0 | 37.74% |

| 花蓮縣 | 81.41億元 | 39億元 | 0 | 41.79% |

| 台東縣 | 44.16億元 | 30.26億元 | 15.38億元 | 26.54% |

資料來源http://www.nta.gov.tw/default.aspx?isComputer=Y

截至今年6月底,苗栗縣1年以上債務占各該政府總預算67.67%,早已超過舉債上限50%,而宜蘭縣的1年以上債務占總預算 則是63.9%,暫居第二名。舉債是為了追求未來經濟成長,提前挪用資金;但是當舉債是為了償還舊債,新建設大多也不是為了望眼未來經濟成長,只是為了暫 緩眼前的燃眉之急,如同信用卡以卡養債,財政與經濟問題將永遠無法解決。從中央到地方,政府部門的債務成長全部大於經濟成長,債務未償還餘額占國民生產總 額的比重越來越高,雖然台灣的債務比重和國際上許多高負債的國家相比情況輕微許多,但這不是長久之道,以債養債,未來必然走向破產之路。許多地方政府雖然 帳面的債務較低,但其實是透過土地炒作和買賣,掩蓋攀升的債務,只要房地產持續上漲,不只地方政府的債務不成問題,甚至台灣大多數人民的財富都會成長,這 也是前苗栗縣長劉政鴻對於債務處理最有信心的原因:只要縣府標售土地成功,土地和房價炒高,債務問題就能迎刃而解。

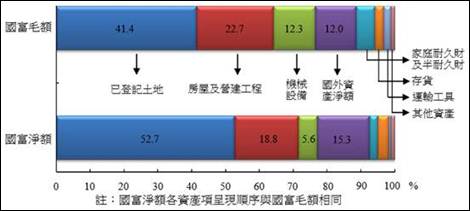

圖7:2011年國富毛額與淨資產分配結構

資料來源:行政院主計總處

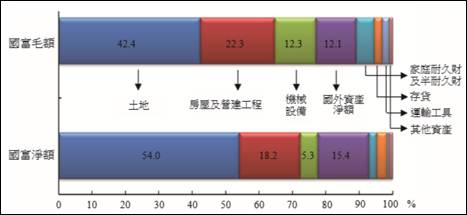

圖8:2012年國富毛額與淨資產分配結構

資料來源:行政院主計總處

數據會說話。2011年底,台灣國富毛額187.1兆元;扣除折舊後之「國富淨額」為146.9兆元,是近2006〜2011 年增加最多的一年,2011年台灣各地土地公告現值調升,就讓國家財富增加6兆元。另外建商蓋了不少房子,加上房價上漲也貢獻了2兆元,全台家庭的房地產 價值為31.4兆,除以全國 805.7萬戶,平均每戶擁有的房地產價值是390萬元,平均每個家庭房地產價值增加24萬元,總計全國房地產價值至少高達105.2兆。到了2012年 底,台灣國富毛額197.5兆元;扣除折舊後之「國富淨額」為155.1兆元,2012年台灣各地土地公告現值調升0.9%,土地部分就讓國家財富增加 3.6兆元,建商繼續蓋房子,房價繼續上漲,全民資產又增加了,全台家庭的房地產價值為35.3兆,平均每戶家庭資產1090萬,每戶擁有的房地產價值是 420萬元。所以,只要房價年年成長,台灣從人民到政府,資產源源不絕的成長,那麼什麼債務問題都沒了。

圖9:2012年底家庭部門資產淨額

資料來源:行政院主計總處

但如果房價不漲呢?

美國2008年或日本1990年代的房地產泡沫摧殘整體經濟的經驗,就會發生在台灣身上。房地產和土地不漲,過去以債養債的各級政府,還有背負大量債款的房屋持有者,甚至向銀行以房地產擔保來鉅額融資的資本家,很可能引發資本流動性短缺的問題,所以台灣房價不能進入劇烈的跌勢,否則就會有動搖國本的景氣蕭 條期。

表2:2011年至今經濟成長率結構

| 國內生產毛額─GDP | ||||||

| 年(季)別 | 經濟成長率 | 民間消費 | 政府支出 | 民間投資 | 存貨變動 | 淨出口 |

| 2011 | 3.80 | 1.65 | 0.29 | -0.27 | -1.14 | 3.27 |

| 2012 | 2.06 | 0.99 | 0.33 | -0.61 | -0.12 | 1.47 |

| 2013 | 2.23 | 1.29 | -0.18 | 1.11 | -0.36 | 0.37 |

| 2014 | 3.77 | 1.60 | 0.54 | 0.41 | 0.60 | 0.63 |

| 2015 | 3.28 | 1.47 | -0.18 | 0.43 | -0.02 | 1.57 |

| 第1季(初值) | 3.37 | 1.38 | -0.31 | 0.07 | -0.36 | 2.59 |

| 第2季(預測值) | 3.05 | 1.46 | 0.02 | 0.55 | 0.14 | 0.87 |

| 第3季(預測值) | 3.14 | 1.48 | -0.16 | 0.54 | -0.37 | 1.65 |

| 第4季(預測值) | 3.53 | 1.54 | -0.26 | 0.53 | 0.47 | 1.25 |

資料來源:行政院主計總處

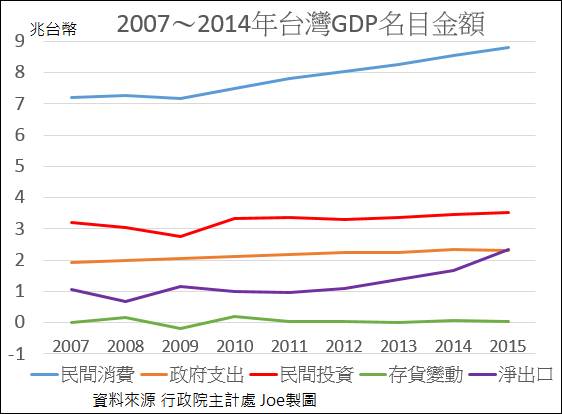

圖10: 2007~2014台灣名目GDP構成

資料來源:行政院主計總處

觀察台灣近年來的GDP結構組成,台灣經濟成長大約60%來自於民間消費,但台灣經濟成長並沒有雨露均霑的回流到人民手上。政 府壓抑人民的薪資成長,人民的收入考慮通貨膨脹的因素後,近十多年來幾乎無成長,民間消費從2010年以來,成長率成長不夠強勁,企業跟著越來越保守,不 敢擴大投資,對經濟成長的貢獻相當疲弱。雖然政府過去數年調降企業的稅賦負擔,維持比鄰國更低的水電和燃料成本,又擴大外勞引入的數量,許多縣市甚至強制徵收人民土地,大興土木搞科學園區,政策上傾向各個私人企業,透過貿易協定,企圖引導台商返鄉,但近年來,民間投資對經濟成長的貢獻還是停滯不前,台灣企 業已經進入長期縮減投資的惡性循環。這對於薪資成長和民間消費其實是不利的徵兆,許多企業甚至跨行轉進投資房地產,成為炒作房地產的幫兇,能產生實質生產 力的企業少之又少,台灣眼下幾乎沒有其他產業能創造明顯高於房地產業的營運利潤。百業氣氛低迷,台灣人只好前仆後繼地將儲蓄投入房地產,銀行貸款業務10多年來明顯集中在房地產,排擠了其他消費性以及投資性的貸款支出,購房者被房貸壓得喘不過氣來,只好縮衣節食削減其他消費,台灣內需又無法有效提升。因為 民間消費成長與投資長期雙低,未來數年台灣的經濟發展前景並不樂觀。

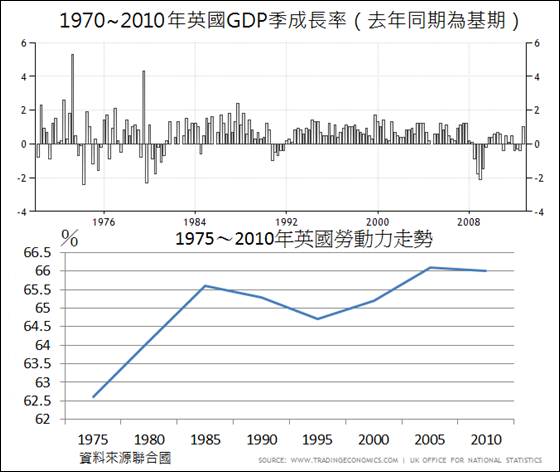

圖11:1970~2010英國GDP季成長率及1975~2010英國勞動力變化

資料來源:www.tradingeconomics.com, Office for National Statistics, United Kingdom

經濟奇蹟絕非偶然,而是在人口紅利的前提之下,搭配穩定的政治、適當政策所帶來的成果。放眼全球許多經歷勞動力下降的經濟體,可以看到許多警惕。1980 年代,英國在柴契爾夫人(Margaret Hilda Thatcher)領導下,英國經濟轉好,但到1988年後,英國經濟逐漸下滑,直到1993年,英國在首相布萊爾(Anthony Charles Lynton Blair)的帶領下,英國經濟又恢復成長至2007年。對照英國勞動力變化與經濟成長,兩者幾乎不謀而合。

俄羅斯的經濟在2000年,新任總統普亭(Vladimir Vladimirovich Putin)執政下,GDP開始以多元產業發展的方式成長,甚至被稱為「金磚四國(BRIC)」。2010年,俄羅斯勞動力也進入下滑趨勢,未來的經濟發展難以恢復過去的高速成長時期。2015年執政者仍然是普亭,但俄羅斯經濟卻有如此大的落差,人口紅利對於俄羅斯的影響,可能更甚於總統普亭執政。

後人口紅利期的國家,其債務增加速度非常快速,以希臘為例,2008年以前,希臘國債占GDP百分比仍維持在107%以下,但過了2010年,歐盟人口紅利耗盡,國際投機客與對沖基金組織進攻希臘,希臘國債立刻大幅攀升,速度之快,使得歐洲央行官員措手不及,等到2011年有心想拯救希臘之時,希臘已變成燙手山芋,陷入債務還不完的深淵。

從地方債務、人口負債結構、到房地產泡沫,這些在2008年曾經導致美國經濟蕭條的元素,在今年和明年的台灣都同時存在。未來數年,即使台灣沒有爆發大規 模的景氣蕭條,在這些負面因素的拖累下,台灣經濟難以有好的表現,不過危機往往也是轉機,美國的例子告訴我們,只要國家政策處理得當,加上人民的努力,依然有化險為夷的機會,只是台灣擁有的國家資源,遠遠和美國無法相比擬,要想來未來數年有更好的經濟成長,全民恐怕得更努力。2016年,將是台灣未來經濟重要的轉折點,而國家領導團隊,更是渡過這道關卡的重要領航員,台灣能否在國際外交和經濟領域走出新的格局,就看人民的選擇以及新領導人的視野與勇氣了。

請問台灣的房地產會跟日本一樣進入””1990年代的房地產泡沫””會不會有什麼條件,產生房地產再次成長呢??

謝謝

我認為重蹈覆轍日本經驗機率蠻高的,理論上未來房地產業很難再次大多頭了