經過這波低油價洗禮後,全球能源業進入新的時代,美國頁岩油產業,成功的把營運獲利的瓶頸,大幅壓低到50美元以下的油價,只要油價高於50美元,營運成本就能打平,直到2017年中,營運成本已經壓低到40美元左右,美國頁岩油產業的競爭力大幅提升,然而,傳統產油國則是輸掉了自己過去獨霸的競爭力,雖然營運成本比美國能源業者低,但是原油品質、探勘開採流程彈性程度、金融業融資渠道、銷售市場等多方面,美國頁岩油全都比OPEC和俄羅斯來得更有競爭力。

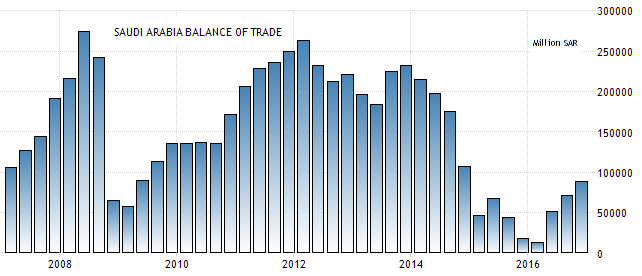

2016年初,國際WTI和Brent原油油價同時跌到每桶30美元以下,全球能源業陷入一片愁雲慘霧,OPEC的傳統產油國咬牙撐過去,像產油大國沙烏地阿拉伯,在原油巔峰的時期,大賺貿易順差,但是到了2016年初,出口驟減,第一季出口額只有2012年第一季的四成不到,貿易順差大幅縮水,甚至比2009年金融海嘯還慘,當然產能爆增的美國頁岩油企業,自己也面臨嚴重的汰弱留強,業者倒閉的倒閉,合併的合併,終於撐過2016年初的能源業大蕭條。

到了2017年,傳統產油國只能透過凍產或減產原油來應對國際油價波動,同時還要背負國家財務越來越大的債務負擔,但是美國頁岩油業者,卻反而可以趁機擴大產能,爭加全球市場佔有率,局勢已經完全倒戈了。

美國頁岩油產業的競爭力已經壓過傳統產油國

圖1:2008年至今沙烏地阿拉伯貿易差

資料來源:https://tradingeconomics.com

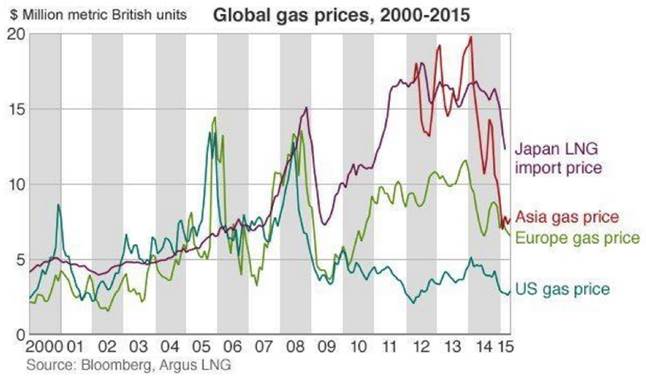

可是能源局勢的變動還不只如此。全球過去最主要的能源消耗是原油、天然氣和燃煤,眾所皆知,天然氣是三大能源來源中最好的,在相同的能量產出下,天然氣產生的溫室效應相對少,二氧化碳排放至少降低30%,而且更為乾淨。但是過去天然氣價格相對高,從商業考量來看,無法符合全球消費者的需求,液化天然氣要不走管線,要不走航運,美國當地的天然氣供給可以走管線,成本相對低,但對於東亞能源進口國來說,走航運的液化天然氣價格相當高,除了日本可以接受以外,能源進口國大多以原油消費為主,直到2008年美國頁岩氣開採技術全面改良後,局勢才逐漸有所改變。

過去人們經常會有這樣的刻板印象:美國境內蘊藏很多能源,但美國自己不開採使用,都先從外國進口。其實這樣的理解是錯誤的,因為美國並非不想使用,而是無法商業化,在商業上無法產生利潤的生產流程,在美國這樣高度資本主義的國家,是難以長期運作的,虧錢的生意沒人做。

這個道理在能源業也一樣行得通,頁岩氣開採難度比傳統天然氣還高許多,水平鑽井(Horizontal Drilling)與水力壓裂(Hydraulic Fracturing)等技術商業化以後,美國天然氣產能才大爆發,出現頁岩氣革命,供給大增壓低價格,美國本土消費者最先受惠,許多家庭、工業、發電廠都陸續改為使用天然氣。商業利益會驅動整個社會,使用天然氣取代原油,當時國際能源署(IEA)已經提出,天然氣很快將取代石油,成為全球能源市場上最重要的燃料,但是壓低開採成本與擴增產能還不夠,能源業者還得透過政治力量,壓低航運成本與減少海上運輸時間,因為天然氣要走出北美洲,一定得靠海運。

圖2:2000~2015年全球主要市場天然氣價格變化

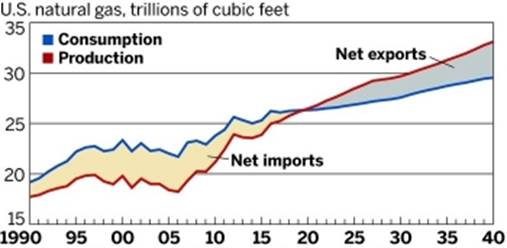

2017年第一季,美國產出的天然氣從路易斯安那州的Sabine Pass LNG轉運站啟航,通過巴拿馬運河,出口到東亞的日本與韓國。因為巴拿馬運河擴寬工程完工,大型的天然氣運輸船可以順利通行,願意進口液化天然氣的國家越來越多,只要在港口建立接受液化天然氣運輸船的設施,就能買到美國出口的便宜液化天然氣,美國南方的生產端出口到亞洲的需求端,時間和價格成本都比以往大幅減少。東亞是全球最大的天然氣消費市場,隨著美國越來越多LNG轉運站完工,美國將成為最大的天然氣出口國,這只是時間問題。

圖3:2020年後,美國將成為天然氣淨出口國

資料來源:IEA

既然美國可以持續性提供全球相對便宜的天然氣,同時又有利於進口國改善能源使用的環境危害,那麼全球各國使用天然氣的比重在未來很可能會持續提高,目前大約是每3年成長20%的增加速度,美國本土使用天然氣的成本最低,亞洲和歐洲相對高,過去的天然氣高價差,如今已經逐漸收斂。

因為有套利空間,自然會驅動商業運作,商業運作讓供給需求磨合,逐漸的需求飽和,價差收斂,如果未來全球對能源的需求增加,主要是由天然氣提供,那麼原油的價格戰,恐怕不是短期,而是長期了。OPEC和俄羅斯等傳統產油國,未來不只要和美國頁岩油業者互相競爭市占率,以往區域化的天然氣市場,恐怕也會加入戰局,所以國際油價要回到100美元的高價位時代,難度越來越高了。

以前中學課本總是教學生,地球上的石油在一段時間後將會用完,許多人自然地將這樣的描述當作事實;事實上,這樣的假設言論從17世紀就開始了。當時英國經濟開始繁榮,許多工廠都需要大量木材當燃料,1650年,木材價格上漲,英國謠傳出英格蘭的森林很快就會耗盡,未來木柴價格可能會漲到天價;結果後來煤炭時代來臨了,1866年工業革命時期,當時英國的經濟學家擔心,煤炭使用量暴增,煤炭蘊藏量有限,很可能在未來會造成恐慌,人們應該開始擔心能源危機了。沒多久,石油就出現了。

到了1910年,美國礦業局宣布,美國境內已經探勘到的石油儲存量可以再用10年,石油快沒了。1920年,美國礦業局又宣布,美國國內已經探勘到的石油儲存量可以再用13年。1930年,美國礦業局再一次宣布,美國國內已經探勘到的石油儲存量可以再用13年,石油這次真的快沒了。1970年,美國福特總統宣布簽署能源保護法案(EPCA),美國國內石油儲存量快用完了,繁榮快結束了。

2014年,美國進入擴大頁岩氣開採階段,國際油價還沒有因為儲存量大幅減少而漲到天價,反而是能源價格崩盤先來到。三百多年來,對於能源,人們總是自己嚇自己,但有多少人真的了解全球能源的供給需求?從商業的角度來思考,能源真的會像教科書所描述的,消耗殆盡嗎?不會的,因為在市場機制下,就算原油或天然氣在2007年的價格爆漲,但高利潤會讓能源業全面擴大生產,一旦供給增加速度超過需求增加速度,價格自然會下跌,自始自終,市場價格波動,長期來看都不會脫離市場機制。

http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Editorial/IPNC_170628_1501.htm

發表迴響