國際金融商品局勢分析,分享一些投資心得,資料僅供參考,信者恆信

重要訊息提醒

2018年聯準會利率會議日期March20-21*、May1-2、June12-13*、Jul31~Aug1、September25-26*、November7-8、December18-19*

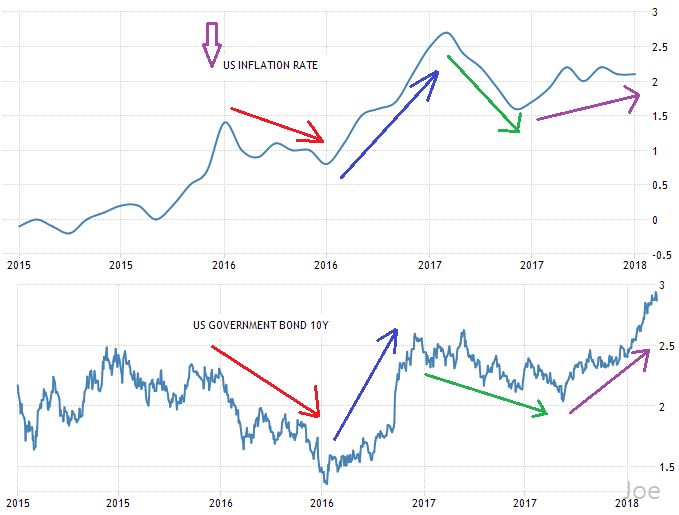

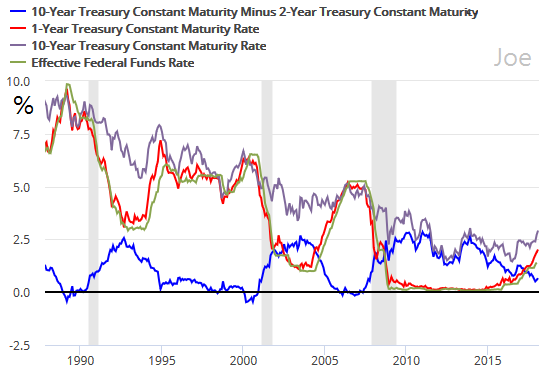

美國債券市場最近幾個月出現較大的空頭行情,十年債眼看要逼近3%的殖利率,2013年底一度也出現這個價格,市場普遍預期,美債價格還會持續走下坡,推升債券殖利率上揚

其實美債殖利率跟總體經濟的發展是息息相關的,通常市場意識到景氣要好轉了,或者落底了,殖利率就很難再壓低,就像我標示紅色箭頭的位置,多數人都了解,升息循環過程中,不利於債券多頭,通常越晚買進的債券,價格越漂亮,債息也相對高,而降息循環則是相反,事實上,會影響債券殖利率的,不只是美元基礎利率,還有很多因素,例如通貨膨脹

在這次的美元升息循環初期,例如2016年上半年,還有2017年上半年,美國10年債殖利率不升反降,許多投資人誤以為,美元經過多次升息後,債券殖利率最高維持在2.5%左右,升息似乎沒有讓債券價格出現跌勢,其實不然,當美國通貨膨脹升溫預期越來越強烈的時候,美債殖利率自然會明顯攀升,通貨膨脹和債券殖利率的連動性,仍然存在相對高的連動,當然,要等國際油價落底了,這樣的影響規律才會出現

不過美債的跌勢也不會連續性的出現,3%其實就是近期的目標了,經過統計的通貨膨脹率還沒出現,光是市場預期心理,已經讓敏銳的債券市場跑在前,考量美國通貨膨脹的上揚空間,其實債券近期跌勢已經不大了,現在才進場放空債券的投資人,反而風險相對高,債券盤整越久,對放空投資人越不利,時間是劣勢,反觀持有股市,時間是優勢,前者付出借券成本,後者有股息股利收益,怎麼做比較優雅,非常明顯,當然,優雅要看當下的整體經濟環境評估,我認為2018年初做多股市,會比放空美債更有優勢,未來的其他時間則要再另外評估

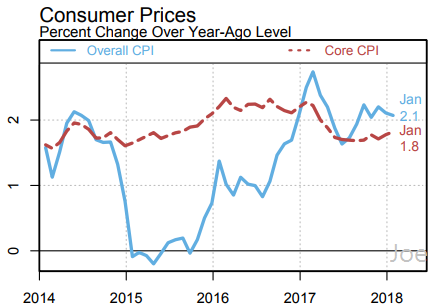

預測通貨膨脹的發展,是總體經濟研究非常重要的一環,因為FED官員看的資料跟一般投資人一樣,懂得預判通貨膨脹的趨勢,讀者就能預判FED的政策趨勢,美國通貨膨脹和核心通貨膨脹,在2017年其實沒有快速攀升的情況,年增率大約在2%左右波動,考量勞工成本上升,原物料和原油上漲等眾多因素,2018年美國通貨膨脹持續上升的機率非常高,雖然數據還沒出來,但市場其實已經這樣預期了

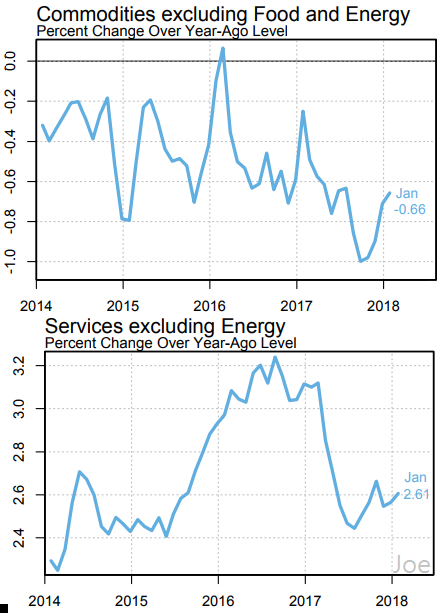

美國商品類的核心通貨膨脹約佔整體23%的比重,這項目已經維持多年通貨緊縮,我認為未來還是會維持這個趨勢,受到勞動力影響較大的服務類核心通貨膨脹,則是會有較明顯的上升,美國2018年上半年的內需消費成長利還是很旺,消費有助於帶動通貨膨脹,2018年2月,美元基礎利率是1.5%,通貨膨脹是2.1%,核心通貨膨脹是1.8%,升息3~4次,基礎利率最高2.5%,考量通貨膨脹的上升幅度,我估計2018年底,利率還是不會超過通貨膨脹率,要超過十年債殖利率3%的難度極高,所以即使到2018年底,美元的升息循環很高機率還未結束,2019年上半年還有機會延續升息,這部分我日後再判斷,先預估到2018年底,已經足夠股市的布局了

目前一年期或十年期的美債殖利率都在上揚了,聯邦有效利率還在追趕,快追到的時候,景氣反轉就不遠了,過去三次較大的股市修正出現以前,美債長短期殖利率都出現倒掛負值的情況,這次我認為也不會例外,但如我上述的預判,2018年底要出現的機率很低,要2019年才會出現,債券殖利率上升需要時間,不要太期待債券價格會連續性的一直跌,跌勢的發展通常都很快速,反彈的是龜速爬坡,跌勢不會一步到位,不過債券的趨勢前景,仍然不適合太早布局,2018年上半年仍然是持有股市多頭部位,比持有大量現金或債券有利

| http://www.facebook.com/joejoeyourmoney這是Joe的粉絲團,持續有更多資源分享在粉絲團喔 這是Joe的著作,讀者有興趣可以看看書的介紹,相信對於投資和總體經濟會很有幫助 |

| 這是關於外幣投資的工具書,看賺線圖輕鬆賺外匯 http://tinyurl.com/o89j2yb |

| 這是關於外匯保證金的工具書,看賺線圖高效率賺外匯 http://tinyurl.com/o89j2yb |

| 這是關於總體經濟的工具書,自主投資之鑰http://tinyurl.com/o76pbdk |

大大高見甚是 靜待4-C