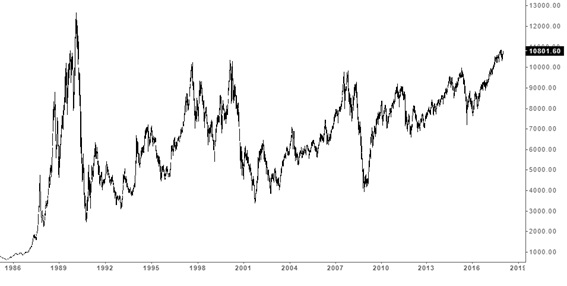

對於2017年至今,這一波台股史上最長的「榮景」,很多台灣人擔心,這只是證券市場的泡沫,一點也不能真正反映台灣的經濟現況。其實,這樣的言論是低估了台灣的經濟成長力,台灣的問題是資本家和勞工階級的分配不均,但如果是衡量台灣在國際上的整體競爭力,其實也不用小看自己。

台灣股市在2017年大多數的時間裡,維持相當強勢的萬點行情,這甚至是台灣史上最久的「萬點之上」,比1990年的萬點還更加穩定,如果是還原權值的台股,將發給股東的現金股利及股票股利還原股價,那台股其實持續再創歷史新高。

圖1:1986~2017年台股加權股價指數走勢

資料來源:https://stock-ai.com

圖2:2000~2016年台灣每季民間消費年增幅

資料來源:https://stock-ai.com

台灣的經濟成長動能主要是民間消費和出口貿易,首先來看民間消費的部分,台灣扣除通貨膨脹後的實質民間消費年增率,2010年以來,至少都有約1%的成長,景氣好一點是3%〜5%的成長,台灣是高度內需的國家,民間消費對於GDP成長有52%的挹注效果。近年來,台灣的民間消費成長相對穩定,因為台灣總人口主要維持在2300多萬人,只有2008年金融海嘯時期,民間消費才大幅下滑,其他時間的成長率都是超過人口成長率,平均每位台灣人的消費貢獻其實是逐年成長的。

這讓台灣可以穩定維持在溫和通貨膨脹的環境,有利於景氣溫和擴張,像日本曾經維持長期通貨緊縮,或者中南美洲曾經面臨高度通貨膨脹,太高或太低的通貨膨脹環境都不理想,台灣這種0〜2%的溫和通貨膨脹,加上2%左右的內需成長,穩定性相當高。

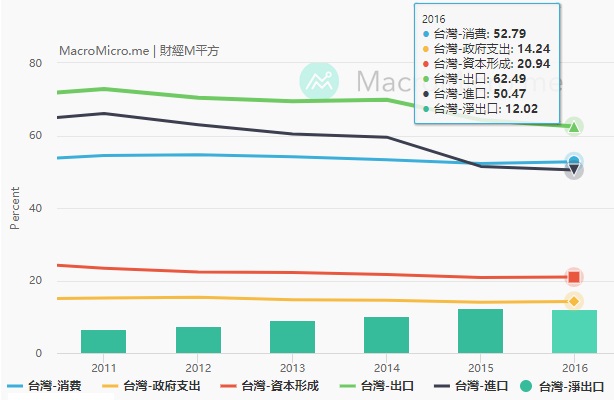

圖3:2011~2016年台灣國內生產毛額(GDP)各項目比重(%)

資料來源:財經M平方

再來則是佔GDP比重高達62%的出口。台灣出口產業對經濟的影響力非常大,出口業景氣好,影響的可不只出口業,台灣大量的進口都是為了加工出口,沒有出口就沒有進口,包含倉儲、運輸、銀行、能源、海運和空運、會計、法務等許多產業都會連帶受影響,出口不好,對台灣GDP的負面影響會是超過100%的。

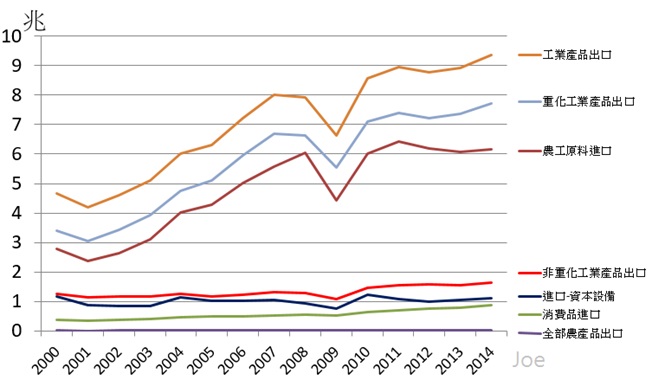

圖4:2000~2014年台灣進出口項目金額變化

資料來源:http://statdb.dgbas.gov.tw

而出口項目因為來自於外國需求,這就不是台灣所能完全主導的,台灣只能盡可能維持自己的產業競爭力,剩下的就是仰賴歐美等主要經濟體的景氣成長,2012年全球原物料大多頭結束後,全球貿易總量進入低迷時期,2014年下半年原油價格大崩盤,全球大宗物資價格全面下跌,台灣也受到波及,出口產業嚴重衰退。

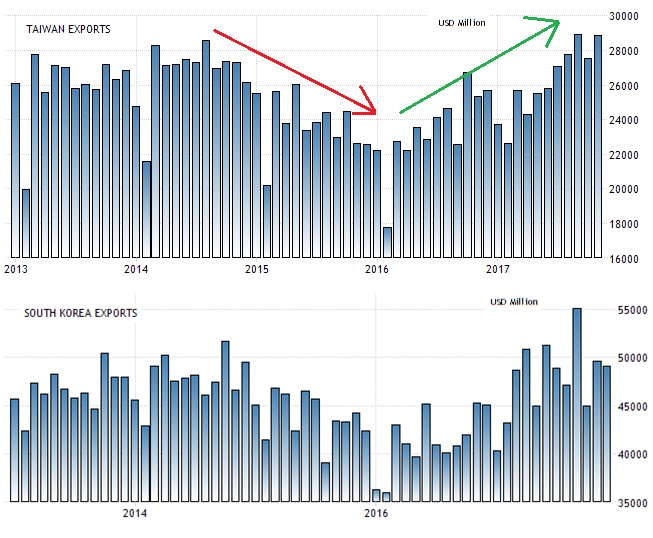

圖5:台灣(上)與韓國(下)月出口數據

資料來源:https://tradingeconomics.com

但是隨著美國景氣持續成長,歐元區經濟全面復甦,台灣的出口業再度恢復活力,台灣的出口競爭對手,南韓在同時期面臨的情況其實很類似,衰退期的時候,大家一起衰退,但是全球貿易又恢復熱絡時,台灣其實沒有缺席,這意味著,台灣的出口競爭力並不輸給南韓,只要海外市場的消費力恢復,海外買家依然願意購買台灣的產品或服務,台灣的製造代工品質,在全球其實是相對不錯的,品質未必是最好的,但如果考量產品售價,台灣製造的產品,CP值絕對是具備競爭力。

台灣出口產業其實相當有國際競爭力

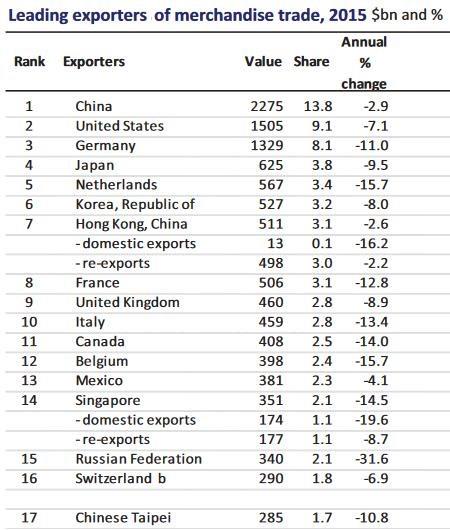

表1:2015年全球主要商品貿易出口國

資料來源:世界貿易組織WTO

台灣的製造業競爭力在全球屬中上水準,2015年台灣出口產值約2800億美元,出口產值占台灣國內生產總額約25%,台灣出口排名全球第17名,香港和新加坡如果扣除複出口部分,其實輸給台灣。台灣沒有豐富天然原物料,也沒有煤鐵礦物資源,能源方面更全面仰賴進口,卻能以小國生產出龐大的出口產品,聯邦快遞(FedEx)在2015年調查發現,台灣中小企業有37%從事出口貿易業務,台灣中小企業每家年平均出口額超過280萬美元,這是世界第一的成績。

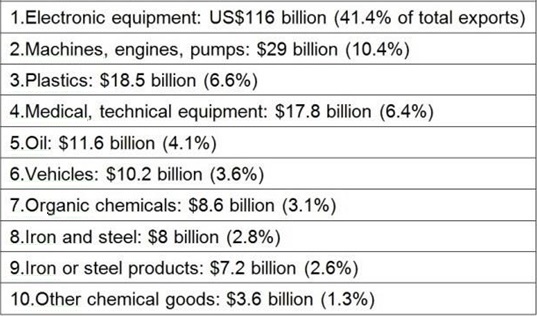

表2:2015年台灣前十大出口項目

資料來源:http://www.intracen.org/itc/market-info-tools/statistics-export-product-country/

台灣製造業的營運利潤低,不過台灣不需要妄自菲薄,台灣製造業在全球有許多領域仍具備高度競爭力,尤其是許多零件項目,從科技、醫療器材、汽車零組件、機械到紡織產業,這些都是過去台灣非常擅長的領域,未來數年可預期是網路科技運用在許多人類生活和家庭蓬勃發展的時代,物聯網、智慧家庭環境、雲端科技都會是重要的高科技產業,但全球能和台灣抗衡者其實不多,台灣最強大的優勢是,不管有多高科技的產品,只要能量產,台灣都可以把這些產品變得「物超所值,物美價廉」,台灣的強項就是Cost down。

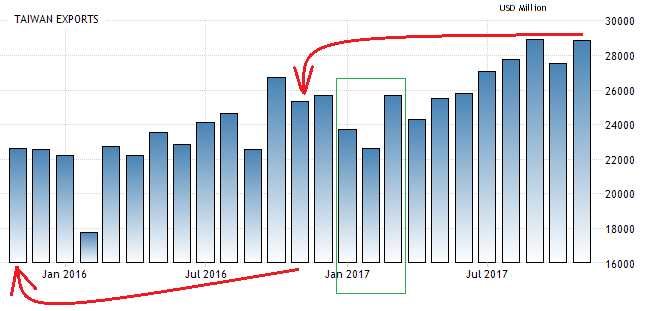

圖6:201511〜201711台灣月出口變化(單位:百萬美元)

出口競爭力的優勢,在全球景氣熱絡時,會立即反映在出口貿易上,2017年11月,台灣月出口相對於2016年11月的高基期,其實有不錯的成長了,2016年11月相對於2015年11月的低基期,成長力也不算差,從圖表中可以看到2016年下半年,台灣的出口其實已經轉強,面對基期墊高,2017年下半年,台灣出口更強,這也是為何台灣出口貿易可以對GDP產生高貢獻度,因為出口明顯轉強了,數據的亮點還不只如此,進入2018年第一季,比較基準是2017年第一季,面對這樣的低基期,可以預期2018年第一季,台灣景氣還可以持續熱絡下去,如果歐美等已開發國家的進口需求又攀升,那麼台灣第二季很高機率還能受惠。

穩定內需消費成長,加上強勁的出口貿易,高達65%的GDP比重獲得成長動能,這就足夠支撐台灣股市維持在萬點之上,這也是為何外資熱錢持續匯入台灣,加碼投資台灣的證券市場。台灣經濟好轉,帶動企業股價上漲,潛在的龐大套利空間,自然會吸引海外熱錢前來投資台灣,或者套利台灣,很多台灣人或台灣媒體,長期以來都對台灣的經濟發展感到悲觀,但是從外國人的角度來看,可未必如此,如果台灣經濟表現真的不理想,企業競爭力不足,那麼眼光敏銳的國際投資人,又怎麼會願意把錢匯入台灣投資呢!台灣的整體競爭力,其實比很多台灣人預想的還好,一個人口僅有2300萬的經濟體,全球人口排名超過55名,但GDP規模排名卻是前25名的水準,台灣的經濟競爭力,其實並不差,外資願意用鉅額的資本,冒險投資台灣股市,這就是最好的證明。

http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Editorial/IPNC_180110_1501.htm

發表迴響