在台灣,各種退休金或社會保險項目,如無意外,在未來的日子裡,全部都會陷入破產的困境,因為台灣人口結構從早年的正金字塔,逐年惡化成倒金字塔,這是少子化所帶來的社會問題之一,影響之大,沒有任何台灣本土居民能避掉。扣除新制勞工退休金以外,像是軍公教退撫基金、勞保退休金都會破產,這些制度從上個世紀就已經實施,如今早已入不敷出,台灣政府不斷的在彌補財務黑洞,而且放眼未來,台灣人口結構不僅會邁入負成長,勞年人口比例還會越來越高,年金改革箭在弦上,不得不實施。

如果是過去的長期政策包袱,政府不得不扛下來,因為涉及數百萬人的權益,不容易說改就改。但是在2007年,即使手上已經有多個年金保險的財務負擔需要處理,台灣政府依然決議,2008年實施「國民年金」這項號稱「柔性強制」的政策。這項社會保險規定,年滿25歲、未滿65歲,未參加勞保、農保、公教保、軍保等四種社會保險,且未領過相關社會保險老年給付者,一律「軟性強制」參加國民年金保險,保費負擔一般人負擔六成、政府補助四成,低收入、身心障礙者另有適用比例。

這個還未實施就能預期是利用國家機器推動詐騙制度的新政策,實施多年後,果不其然真的是詐騙人民,劫青濟老的假保險制度。台灣其他年金保險制度,早年從社會福利的角度來考量,還是有其必要性,但2008年才開始的國民年金,完全沒有必要性,因為還沒推出就可以預期會破產,推出後,果然如預期地走向破產之路。

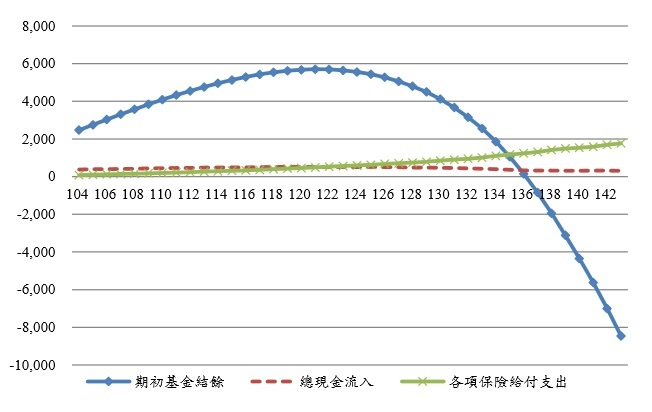

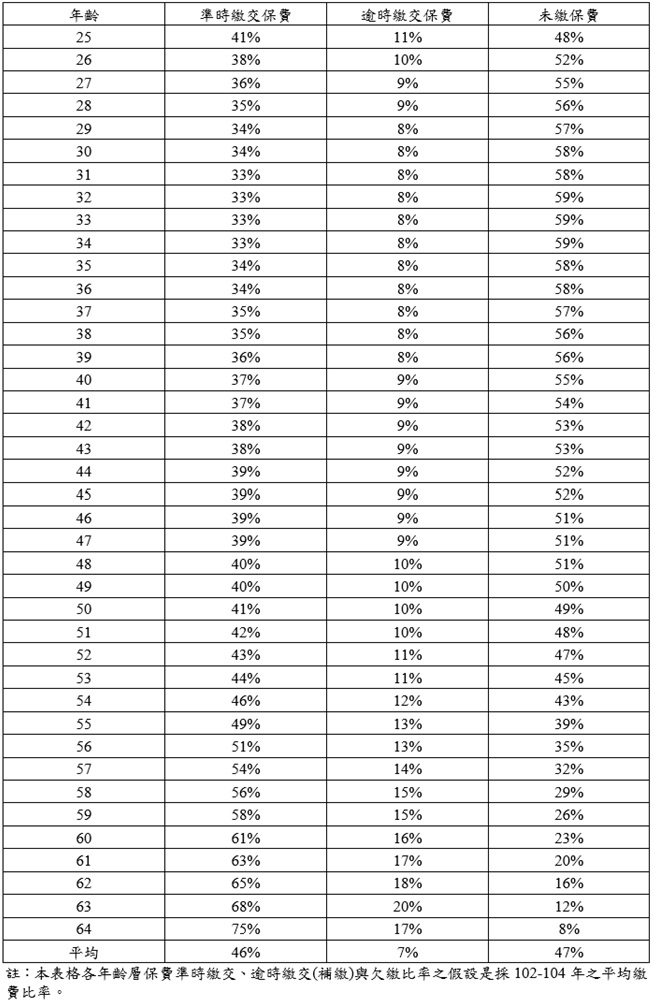

圖1:國民年金最佳估計之現金流量分析(單位:億元)

資料來源:http://www.bli.gov.tw

根據政府的委外估算,國民年金保險基金規模到2033年左右,會達到巔峰5706億元,之後開始逐年遞減,因為2033年起,總現金收入已經不足以支應保險給付,負的淨現金流造成基金餘額由累增轉為遞減。2050年以前,國民年金將會破產,除非提高保費和降低給付額,否則破產時間只會越來越近;就算基金的投資報酬率上升,幫助也相當有限。

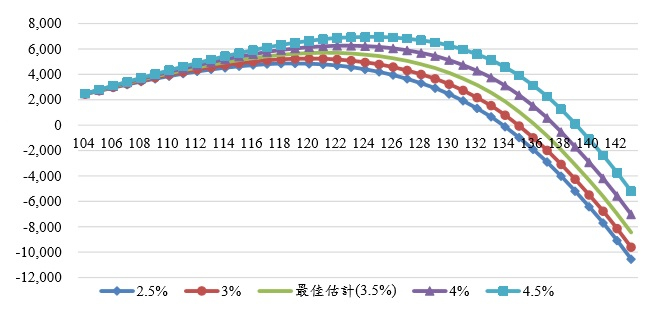

圖2:國民年金不同投資報酬率對基金餘額的影響(單位:億元)

資料來源:http://www.bli.gov.tw

表1:台灣退休基金與國民年金報酬率比較表

資料來源:作者提供

根據統計資料,在投資報酬率2.5%、3%、3.5%、4%、4.5%的情況下,分別在2045到2051年之間發生基金餘額不足以支付當年保險給付,也就是破產。從政府其他退休基金的歷年報酬率來看,平均超過4%的難度相當高,3%左右是發生機率較高的報酬率,但不管報酬率能否拉高到4%,基金破產之路都在前方,並不會消失。

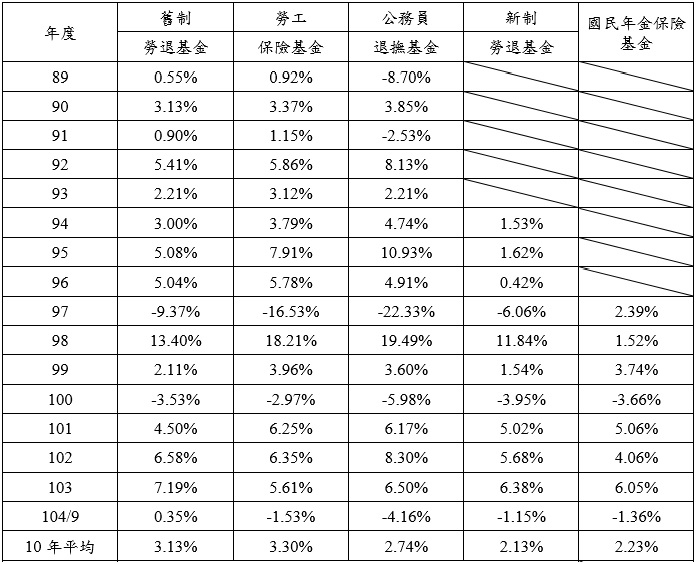

表2:國民年金歷年保費收繳率

資料來源:http://www.bli.gov.tw

在設計國民年金制度時,因為滿65歳符合條件資格,才可開始領取國民年金老年給付;這意味著越年輕的族群,從開始繳交保費,到確定自己能領到老年給付,這段時間相當長,而且有極高的不確定性,所以國民年金實施以來,準時繳交保費的比例逐年下降,從56%降到46%,而且納保對象是未參加勞保、公教保、軍保、農保者,實務上大多是未就業的家庭主婦、失業者,他們沒有穩定的收入來源,與其繳納這些遙遙無期,看得到未必領得到的吸血保險,還不如把不穩定的收入用來日常花用,畢竟遠水救不了近火。

從統計數據不難觀察出來,在現行國民年金的制度下,會主動去繳納保費的族群,基本上一定是年紀較高者,因為繳納沒多久之後,就可以多領一筆退休金,這絕對是一筆划算的生意,但是對於年輕世代來說,繳納這個保險,無疑是做功德,因為等到自己年紀超過65歲時,年金制度搞不好就先破產了。如果到時候政府的財務壓力沉重,無法確保制度不會跳票,這實在沒有提前繳交的必要,而且等到年輕世代年老時,月領4000元左右的退休金,考量經過20年以上通貨膨脹的物價水準,其實效益不大。

表3:2013~2015年國民年金平均各年齡層保費繳交率

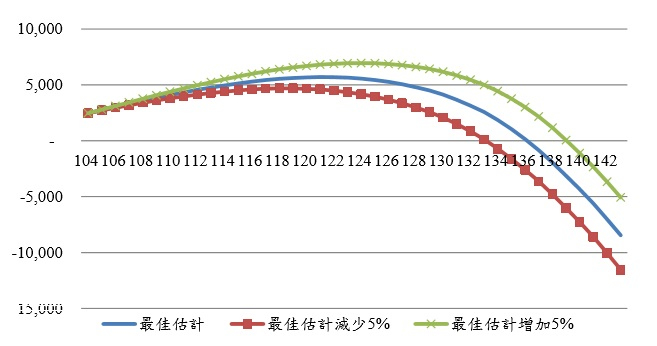

圖3:不同繳費率對國民年金餘額影響(單位:億元)

資料來源:http://www.bli.gov.tw

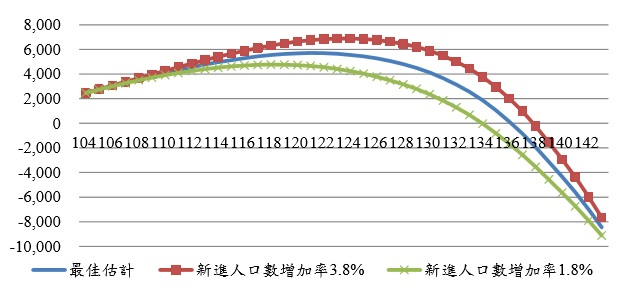

圖4:不同新進人口趨勢對國民年金餘額影響(單位:億元)

資料來源:http://www.bli.gov.tw

其實退休年金制度,最好的模式還是用個體專戶的儲蓄累積概念,如果政府打算要建立新的社會福利制度,那應該用全體納稅人的貢獻,以國家預算來當作核心支出,而不是要部分民眾納稅兼繳保費,這無疑是詐騙的方式。

考量台灣未來人口結構的惡化情況,凡是用「適合勞動年齡的繳保費,供日後退休使用」的退休金制度,未來都會逐一走向破產,因為繳保費的人越來越少,領保費的人越來越多,這樣的「世代剝奪」核心問題,絕對會讓任何傳統退休金制度崩潰,只有個人專戶模式的退休金儲蓄,才能解決這個問題。

從精算報告就可以觀察出來,年輕的新進人口如果能夠增加,或者繳費率提高,都是有效的延後基金破產方式,但這些繳納的其實都是年輕世代,國民年金制度,無疑是掠奪年輕人資源,移轉給老年人口的制度,這是非常不公平的扭曲,而且破產之路非常明確。

縱使這些弊端會影響300多萬台灣人的權益,在2017年的年金改革中,卻絲毫沒有討論的聲音,因為這些被強迫納入的保戶,本身大多沒有固定工作,背後沒有任何組織為他們爭取權益,沒有政黨、團體、民意代表、企業會主動關心或提出制度修改。這群制度下的邊緣人,國家或民意代表何時才會關注到他們?

http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Editorial/IPNC_171018_1502.htm

強制繳交”國民年金”,不符合憲法保障人民財產自由之精神;況且政府各種年金的設計與操作效率有目共睹的問題多多.

很奇怪的制度,這是失業懲罰金年輕人如果餓死政府有一半責任。