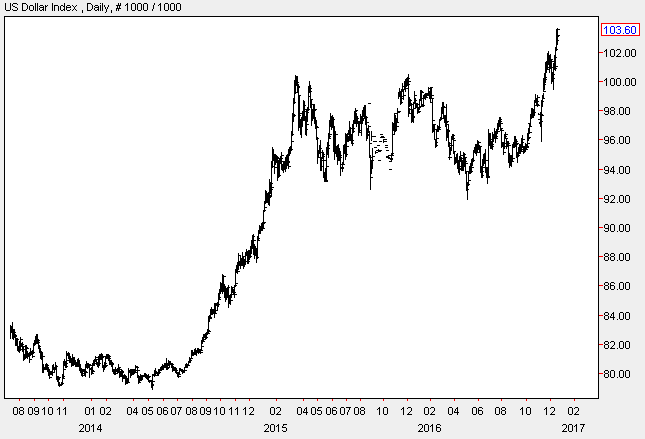

2016年12月,美國聯準會(FED)公開市場操作委員會(FOMC)官員如預期地進行美元升息0.25%。經過2016年的經濟和政治動盪後,FOMC再次啟動升息,因為2016年的年初和年尾,聯準會FED給市場的利率預期實在落差太大了,雖然2016年仍然處於美元升息循環初期,但美元指數卻沒有明顯的漲勢,反而是12月份的利率會議前後,美元指數才出現顯著上漲。

圖1:2014年至今美元指數走勢

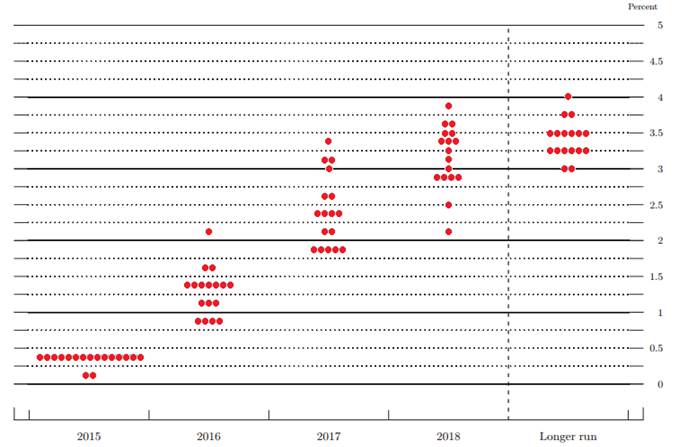

2015年底FOMC預期美元基礎利率在2016年底可能落在1.25%,至少9票是預期利率可以維持在1.25%以上

圖2:2015年底FOMC對美元基礎利率預期

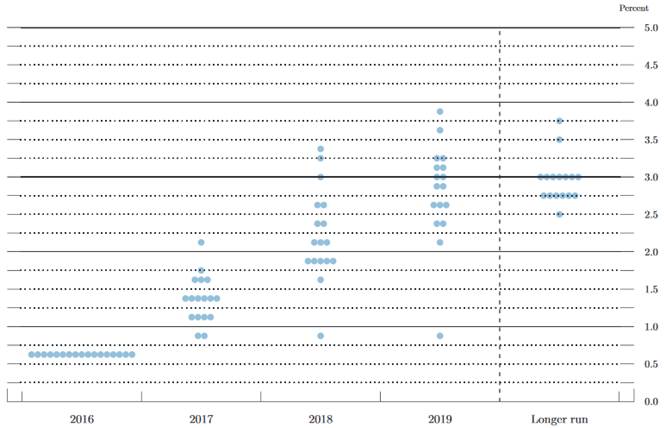

2016年底FOMC設定的美元基礎利率實際上只有0.5%,所以FED原先給市場的預期是鷹派,但實際上卻是鴿派。

圖3:2016年底FOMC對美元基礎利率預期

資料來源:美國聯準會

但是官員們卻有至少11票是預期2017年底美元利率可以維持在1.25%以上,也就是相對於2016年底的鴿派氣氛,FED給市場的預期是2017年會偏向鷹派,於是債券市場和非美元貨幣的下跌趨勢,在12月的FOMC利率會議後變得更為明顯。

圖4:美國10年債殖利率

資料來源:http://www.tradingeconomics.com

美國國債在2016年下半年開始,債券價格從高點逐漸下跌,殖利率持續向上攀升,市場中越來越多熱錢意識到,美國通貨膨脹穩定上升,經濟完全回復成長只是時間問題,FED勢必會回到升息趨勢,所以熱錢持續從債券市場流出,等到12月FOMC會議後,官員們的升息態度更為明確,2017年竟然預期升息0.75%,於是美債繼續擴大跌勢。

圖5:中國10年債殖利率

資料來源:http://www.tradingeconomics.com

不只美債如此,許多非美元貨幣和債券市場也都出現貶值趨勢,像是中國國債就出現債市和匯率雙貶的情況。債券遭到拋售,中國市場的資金借貸成本上升,銀行同業間拆款利率驟升,中國央行只好不斷的拋美債換現金,轉到中國境內釋放人民幣流動性,緩衝債券市場的恐慌驟跌,同時維持人民幣的穩定性。但這仍然擋不住人民幣的貶勢,因為熱錢如果不離開中國,恐怕會有匯差或標的價差的虧損;熱錢一離開,又加重人民幣的貶值趨勢,中國政府只好再度施展加強干預市場的一貫作風,嚴格控管海外投資金額,匯款到海外的審核過程變得更為嚴格,這種政策已經讓中國歐盟商會(EUCCC)感到極為不妥。

中國官方干預資金流動,反而加速熱錢逃離中國

事實上,當中國官方企圖透過干預政策來鎖住資金,資金反而會顧慮政治風險而加速撤退。中國人民幣是最受到市場注目的貨幣,因為中國官方近年來力推人民幣國際化,在2015年順利納入國際貨幣基金(IMF)的特別提款權(SDR)貨幣籃子,並於2016年10月1日正式生效。但是此後人民幣的全球使用量不增反減,不管是人民幣結算的對外貿易額,還是跨境人民幣支付與全球活躍程度,全面都在下降,因為市場普遍對人民幣看貶。事實上,如果不是中國人行拋售外匯存底來捍衛匯率,人民幣匯率恐怕會跌更兇。

既然第二大經濟體的人民幣在美元升息循環中也不得不維持弱勢貶值,那麼其他國際主要貨幣也很難不對美元貶值。2014年以來,從英鎊、歐元、加拿大幣、紐幣、澳幣、瑞士法郎、瑞典克朗等大交易量貨幣,到馬來西亞令吉、墨西哥披索、南韓韓圜、俄羅斯盧布、菲律賓披索、新加坡幣、印尼盾、印度盧比、泰國泰銖、巴西里拉等小市場貨幣,無一不貶值。雖然2016年的貶值幅度已經比2014和2015年緩和許多,但大部分非美元貨幣仍然維持貶值趨勢;如果FED在2017年真的升息至少0.75%以上,那麼全球非美元貨幣很可能會維持相對弱勢。

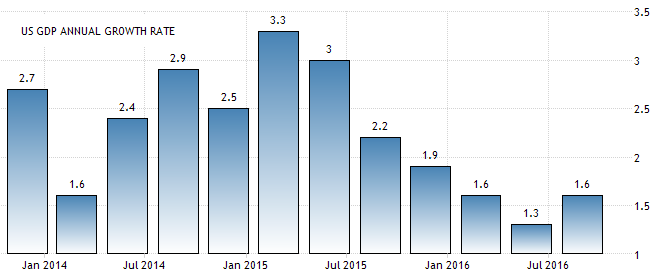

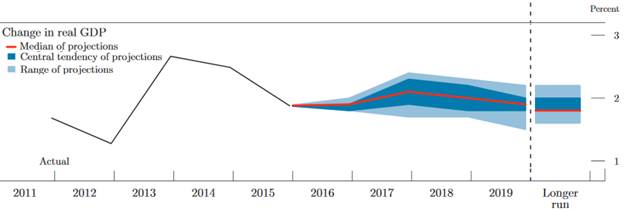

圖6:美國GDP年度成長率

資料來源:http://www.tradingeconomics.com

圖7:2016年12月FOMC的美國GDP前景預期

資料來源:美國聯準會

當然,FED要能加快升息速度,還必須有穩定成長的經濟配合。美國2016年第三季的GDP成長率是1.6%,這是相對於2015年第三季的數據,2015年第四季到2016年第二季美國GDP成長率的基期連三季下降,只要美國未來半年內不要出現對經濟太大的負面因素,基本上美國2017年的GDP成長不會太差;這是低基期加上經濟擴張的合理預期,而且美國就業市場已經進入近十年來最強的成長期,持續的升息對於美國就業市場的負面影響相對縮小,唯一的風險只有美國通貨膨脹。

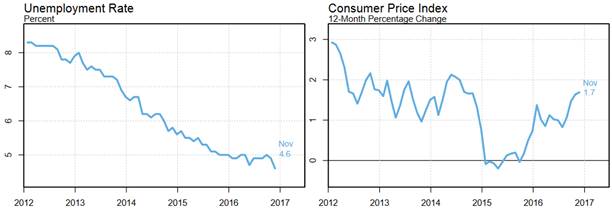

圖8:近年來美國重要經濟數據變化

資料來源:https://www.newyorkfed.org

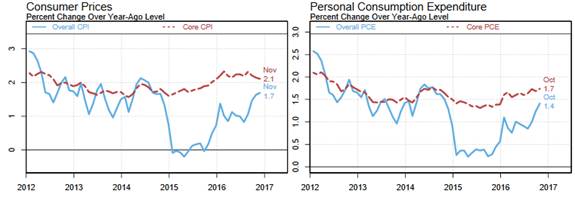

通膨拉升 營造適合升息環境

美國FED從2009年上半年持續印鈔救市,三次的量化寬鬆釋出大量資金到美國資本市場,但是美國的通貨膨脹並沒有超標。2014年下半年,國際油價從一百美元以上的高價驟跌,一度重挫到20多塊美元,大幅拉低了美國通貨膨脹水平,但是隨著國際油價再度打底上漲,2015年的低度通貨膨脹成為低基期,墊高了2016年的通貨膨脹;加上美國服務業的通貨膨脹越來越強勁,美國整體通貨膨脹在2017年勢必會跳升到至少2%的水準,這絕對是讓FED升息的適合環境。

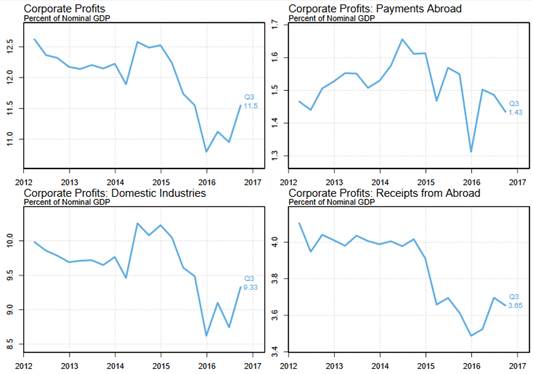

圖9:近年來美國企業獲利變化

資料來源:https://www.newyorkfed.org

全球金融市場普遍預期,2017年的歐美經濟會復甦更為快速,通貨膨脹也會增溫,美元繼續升息、歐元結束量化寬鬆只是時間問題。當然歐元結束量化寬鬆的時間點會比美元升息來得更晚,所以美元指數在2017年大多數時間裡,很可能還有升值空間;不過這對美國的企業營運恐怕會是較負面的訊息,2014年下半年開始的美元快速升值,讓2015年美國企業的實體營運不甚理想,2016年前三季中美元指數呈現盤整的趨勢,美國企業的營運獲利再度止跌回升。

美元升息速度可能影響美國企業海外獲利

由於S&P500企業因為有高比重的海外業務,企業收益主要是非美元貨幣為主,所以美元如果升值太快,S&P500企業就會面臨較嚴重的匯兌損失,當然以S&P500的企業競爭力來說,如果美元指數緩慢上漲,企業可以勉強撐過去,但是美元指數上漲太快,S&P500企業也會暫時適應不良,所以FED也會觀察企業的營運狀況,來當作升息速度快慢的其中一項因素。

另外,金融市場還認為,美國的新總統川普(Donald Trump)也是一項升息變數,因為川普在選前多次批評FED的貨幣政策,根據美國總統的行政權限,他可以在2018年初就更換FED董事,現任主席葉倫(Janet Yellen)確實可能會下台,並影響FED的利率政策;但從政治方面來考量,這很可能只是選前的媒體手法,從政治的角度來看,川普選前並非執政黨,所以批判執政黨的相關人事佈署和國家政策是很正常的,再加上川普選前發表許多搏媒體版面的誇張言論,所以即使川普曾放話干預FED,在選後可未必真的會這麼做。再者,他也不需要親自干預,FED自己在川普上台後,FOMC成員就會因應局勢而有所調整。FED可能會加快升息的腳步,加上川普的擴大財政支出方案可以緩衝升息的負面影響。川普選前的言論已經讓FED成員感到壓力,聰明的川普會重視經濟成長甚於干預FED的貨幣政策;至於貨幣政策主軸,FED會適當「彈性調整」的。

http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Editorial/IPNC_161228_1502.htm

發表迴響