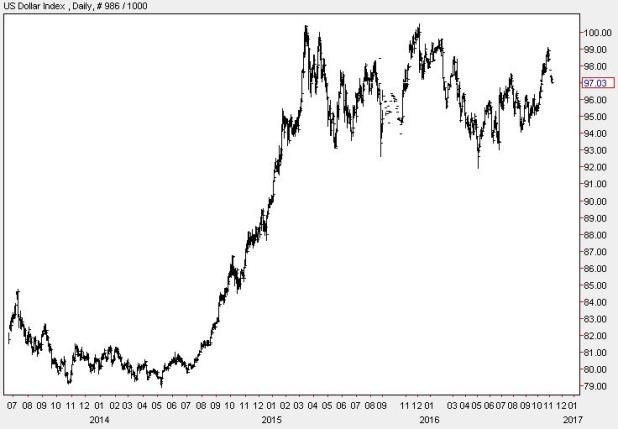

2014年下半年以來,國際美元指數呈現暴漲行情,因為美國聯準會貨幣政策態度從鴿派轉為鷹派,未來進入升息循環趨勢,美元指數一年時間一度暴漲 25%以上,聯準會也在2015年12月執行近年來首次升息政策,美元指數在升息會議前幾天達到近年最高點,但接下來一年多都沒再創高。

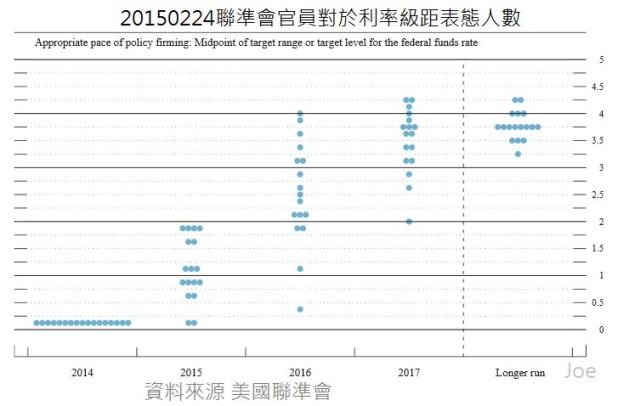

回顧一下聯準會2015年初的貨幣政策態度,2015初預期,2016年末利率可能落在2〜4%,但到2015年底,聯準會預估2016年末利率可能落在1〜2%,聯準會官員們對美國經濟成長和利率預期明顯下降,這就讓市場繼續引導美元升值的力量明顯縮減。

2015/12/16聯準會官員對於利率級距表態狀況

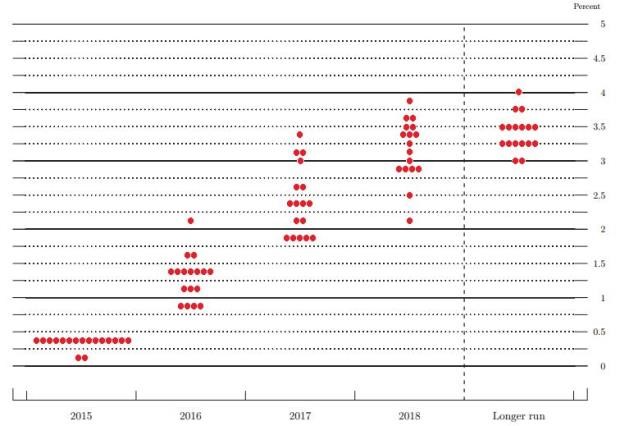

到了2016年,聯準會官員已把利率預期全面壓低到1%以下,國際美元在聯準會原先釋出的訊息影響下,快速飆漲,但鷹派預期大幅縮減後,美元指數漲勢煙消雲散,幾乎可以預期,在美元利率調升到1%以上之前,美元指數較高機率還是會維持在93〜100區間盤整。

2016/07/26聯準會官員對於利率級距表態狀況

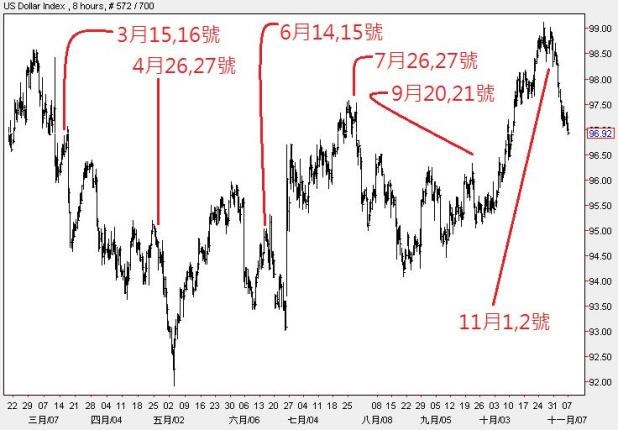

美元指數和2016聯準會利率會議日期對照表

不過仔細觀察美元指數和聯準會利率會議日期,美元指數在每次利率會議前,大多呈現漲勢,市場仍期待聯準會可能出現意外提高利率的可能,但利率會議過後,美 元指數往往就會利多出盡,漲多修正,等到下次利率會議日期接近,美元指數再恢復漲勢,不過市場對美元升息速度的期待已明顯不如2015年那麼高,所以美元 指數的拉抬也相對有限。

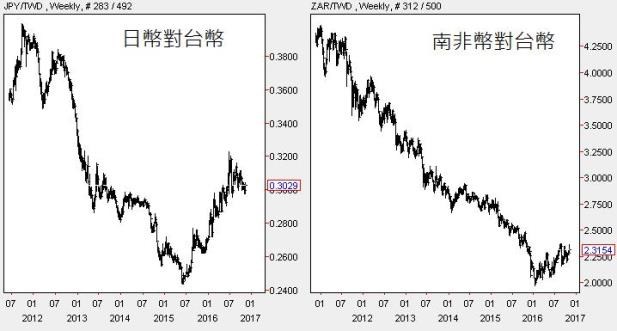

但對台灣投資人來說,外幣投資就變得相對困難,2016年初以前,美元兌台幣大幅升值,雖然持有美元以外的外幣無法產生匯兌收益,但美元卻是很好的投資, 但2016年初以來,雖然國際美元漲多回檔修正到5月,一些非美貨幣也出現反彈行情,但台幣卻有更強漲勢,即使美元指數在2016年5月以後又回到上漲趨 勢,但台幣仍維持強勢,這等於2016年全年全球大部分外幣都對台幣呈現貶值,只有少數貨幣因2015年以前貶值幅度相當大,所以2016年反彈幅度也相 當大,像日幣和南非幣,面對強勢的台幣,依舊呈現漲勢,除非投資人精準在2015年底美元最強之時,進場投資價位相當低的日幣和南非幣,否則提前進場的投 資人,即使碰到這波反彈,也未必能彌補先前的虧損,所以2016年的外幣投資,基本算是難度相當高的一年,因為台幣本身相當強勢。

1985〜2015美國政府消費支出佔GDP比重

雖然美國仍處於升息循環,民間消費正處於熱絡期,民間投資也可望再度恢復成長步調,經濟成長還可以至少維持數年之久,但聯準會的升息步調相當緩慢,在美國經濟成長同時,許多新興市場和已開發國家同樣也會逐漸進入經濟成長期,原本的降息循環也會調整為維持利率,甚至回到升息循環,如果美元升息速度比非美貨幣升息速度慢,那麼美元很可能會從相對高檔區落下。

而且,不管美國新任總統是誰,已進入全面就業的美國實體經濟,未來4年很難重演像歐巴馬執政過程中的經濟大逆轉,從 2008年的次級房貸爆發,GDP年度成長率一度跌到-4%,到2016年經濟成長率穩定維持在1%以上,甚至數季GDP成長揚升到3%,美國政府消費支 出佔GDP比重回到下降趨勢,政府預算赤字佔GDP比重也縮小,這些有利美元長線升值的條件,短期內很難再出現,如果美國聯準會在2017年升息速度仍然 像2016年一樣慢,投資人應該對美元指數可能已經在2015年中就已觸頂感到警覺。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000074537&p=0

發表迴響