2016年一開始,全球金融市場出現了一波熊市,中國上證股市在最近半年左右的時間股價驟跌50%,德國DAX和日本日經225大跌30%,英國FTSE 大跌23%,美國道瓊工業指數三季內兩度大跌2500點,最慘的NASDAQ指數,半年的時間累積最大跌勢接近20%,全球金融業和投資人擔心2008年 的金融海嘯再度重演,因為除了股市短時間內暴跌,國際油價從110美元以上的價位,大幅下跌超過70%到30美元以下,最低價格比2009年的金融海嘯還 低,全球通貨膨脹似乎消失了,全球熱錢持續流出新興市場和中國,人民幣擴大貶值,彷彿2016年就會爆發全面性的金融風暴。

而日本央行在1月底跟進歐洲央行、丹麥、瑞士及瑞典的腳步,宣布實施負利率政策。由於除了美國以外,全球大多數國家都維持在降息趨勢,許多經濟學家表態可 能爆發大規模經濟衰退,通貨緊縮就在眼前,長期通貨緊縮對經濟來說並不是一件好消息,這意味著自由經濟市場上,消費者的需求量比商品的供給量還少,商人必須降低售價,才能把貨品賣出去,長期下來,消費者對於商品降價產生預期心理,消費者傾向延遲消費,因為物價很可能天天都便宜,然而,因為消費者消費意願低,於是商家只好繼續降價,消費者再度因為降價預期而延遲消費,最終造成消費市場低迷,資金和貨物無法在市場上產生循環消費的流動性,這將會造成經濟長期低迷。

但全球經濟真的這麼糟糕嗎?如果真的如此糟糕,為何全球最大的經濟體美國,還要堅持在2015年底實施升息政策呢?提高利率會抑制資本成長速度和通貨膨脹,如果全球將於2016年進入通貨緊縮,那麼美國升息豈不是作繭自縛嗎?

以下透過更多量化數據,實際來檢驗日本、歐元區跟中、美兩國的經濟現況:

首先,從實施負利率政策的日本來分析,根據經濟學上通貨膨脹的計算方式,今年某月份的物價指數(CPI)1, 除以去年同一個月份的物價指數,而前一年的標準,就會成為影響今年通貨膨脹的重要因素。以日本為例,2014年3月以前,日本政府實施消費稅,消費者因為 預期物價會上漲的心理,提前在加稅以前消費,消費產生需求,需求拉抬物價,於是加稅明顯帶動整體物價上漲。可是等到真正實施消費稅後,日本民間消費力像洩 了氣的皮球,通貨膨脹反而下降了,因為和2014年3月以前的基準相比,2014年4月以後的物價,很難再有更明顯的成長。日本每年人口減少20〜30萬 人,在人口減少的環境下,要增強民間消費不容易。國際油價從2014年下半年開始暴跌,在此雙重因素影響下,日本通貨膨脹率已持續下滑超過一年的時間,儘 管物價成長仍維持在0%以上,但是還原到原本的消費者物價指數來看,日本物價指數其實升到104就見頂了,沒辦法再往上攀升。

若2016年的物價指數沒辦超越2015,那就意味著日本又要進入通貨緊縮的艱困環境了——對於民間消費大國的日本來說,2%以下的溫和物價上漲,可以引導人們出手消費,而人們預期 明天物價會小幅上漲,出門消費的意願增加;如此一來可營造出消費需求,又能引導物價小幅上揚,而日本無須擔心物價大幅上漲的假設情境。這樣可能性出現的機 率極低,但是天天都便宜的物價,人們會更加延後消費,讓消費熱度繼續降溫,經濟則會進入更差的情況。商家營運業績差,難以達到獲利,市場游離資金進入民間 投資的意願就會下降,因為實體企業經營無利潤,投資人手上持有的閒置資本,投資到實體企業難以回本,游離資金寧可選擇儲蓄,避免投資失利;一旦市場游離資 金流動性開始停滯,經濟衰退就來了。

從日本通貨膨脹的線圖發展趨勢不難發現,日本央行實施負利率政策,實在是逼不得已,因為持續性的量化寬鬆,大量印鈔票的邊際效益太差。日本國內沒有明顯能 產生營運利潤的新產業,企業投資低迷,導致印出來的鈔票無法有效地在市場上流通,於是日本央行透過政策讓遊離資金成為金融業者的負擔,金融業者必須把手上 的資金放出去投資,否則必須付出利息。

貨幣政策從實施到對實體經濟產生效果需要一段時間,所以短期內還難以判斷日本央行實施負利率政策的成效會是如何,但如果能在人口結構超高齡化和人口遞減的環境,讓日本避免陷入通貨緊縮,那日本央行就算是成功了。

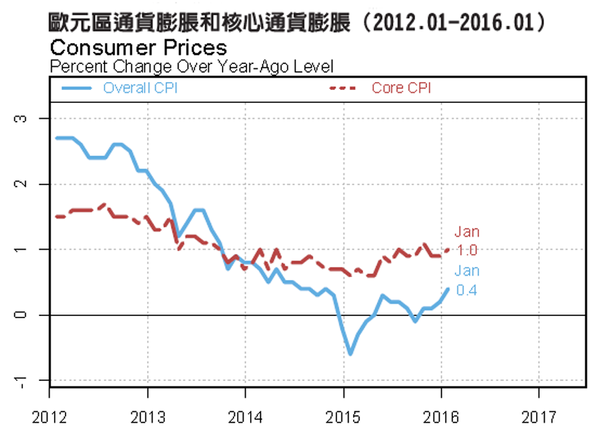

接著切換到歐元區,雖然歐元區和多個歐洲國家早已實施負利率,同時也執行多年的量化寬鬆政策,可是市場依然擔心,歐元區在2015年經歷整年的低通貨膨 脹,情況看起來比日本還糟糕。事實上,仔細去觀察歐元區的物價變化結構,雖然2015年的整體通貨膨脹(藍線)都在0%附近徘徊,但扣除油價和原物料價格 暴跌的因素,歐元區的核心通貨膨脹(紅線)情況其實相對樂觀,2015年下半年以後,數據已經接近1%。如果考慮國際油價很可能在2016年第一季已經觸 底,未來原油價格傾向越來越高的趨勢下,那麼歐元區的通貨膨脹在2016年下半年以後就能逐漸攀升。而在2015年全年低基期的條件下,2016年歐元區 的通貨膨脹有非常高機率會持續上升,可以確定歐元區不會陷入通貨緊縮,只是通貨膨脹也不會太劇烈,還是會維持低檔盤整。如果歐元區能在2016年第一季再 推出寬鬆貨幣政策,就更能確保歐元區的通貨膨脹將會更穩定。

昔日的世界工廠中國,其經濟成長正在逐年下滑,但是從中國官方公布的通貨膨脹數據來看,中國在國際油價暴跌和全球貿易成長率下降的趨勢裡,其物價仍然維持 相對穩定的成長。雖然通貨膨脹從2011年的6%逐年下降到1%左右,但是中國沒有通貨緊縮的問題;通貨膨脹下降反而提供中國央行實施寬鬆貨幣政策的空 間,對於正在進行產業轉型的中國來說,反而是場及時雨。

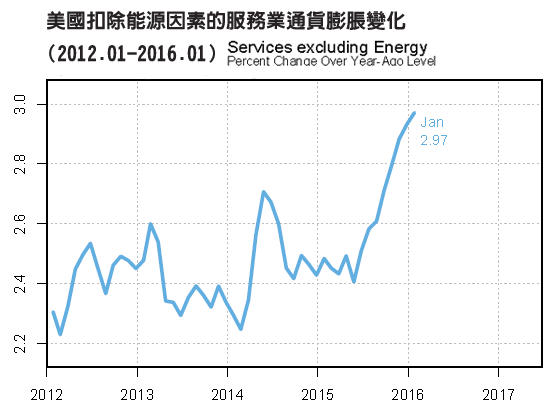

致於美國,因為其對全球經濟影響力最大,物價狀況的重要性相對更高。即使2015年美國整體通貨膨脹(藍線)大多時間停留在0%徘徊,2015年12月, 美國聯準會(FED)還是持續實施美元升息政策,主要是聯準會已觀察到美國影響比重最大的服務業,其通貨膨脹正蠢蠢欲動。從圖表可看出數據驟升到接近3% 的水準,扣除食物和能源波動的核心通貨膨脹(紅線)也持續向上提升。由於美國民間企業正進入加薪潮,而國際油價再跌的空間相當小,通貨膨脹的壓力鍋已經醞 釀許多,導致2016年美國的通貨膨脹可能會出現3%以上的高數據,深謀遠慮的美國聯準會因而透過提前升息,來應對未來將會高幅度攀升的通膨。聯準會的舉 措完全是正確的經濟預判,因為美國經濟才剛復甦,如果通貨膨脹太高,實體經濟反而會因此受到抑制。

透過分析上述大型經濟體的通貨膨脹內涵,我們得以觀察到,除了日本的情況較為嚴峻以外,美國、中國、歐元區在2016年並不會出現通貨緊縮的風險,雖然負 利率政策在2016年上半年將會停留一段時間,寬鬆貨幣政策也還會持續擴大,但是到了2016年下半年,全球將面對的不是通貨緊縮,而是通貨膨脹。物價年 增率2%以下的溫和通貨膨脹可以適當刺激經濟,嚴重的通貨膨脹則是傷害經濟,所以維持經濟環境在溫和通貨膨脹是較有利的局勢。對於全球經濟來說,這其實是 好消息,全球經濟還不會進入全面性的衰退潮,至少2016年不會。

Joe大您好

想請問您

美國升息後應該可想作熱錢減少會股市下跌?

然升息後是否會吸引全球熱錢再擁抱美元資產推升美股?

如以上兩者皆是,則是否有方法判別兩者中力道較大者?

感謝!

景氣好轉的話,美股上漲的機率還是比較高的