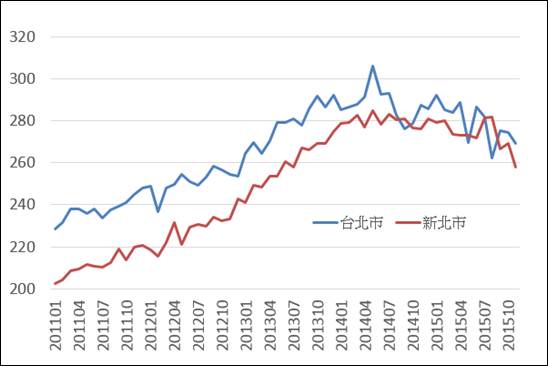

成家立業和結婚生子是大多數台灣成年人的理想,對很多年輕人來說,沒有房地產,甚至不敢結婚。近年來台灣房地產價格高漲,以房價最高的台北來觀察,即使2015年底的台北房價已經回到2013年初的價位,但對於大多數年輕世代來說,買房依然高不可攀。

圖1:2011至今信義房屋台北地區房價指數

資料來源:信義房屋

表1:2013年5月受僱就業者每月主要工作之收入(按照年齡區分)

| 勞工人數(萬) | 未滿20000元 | 20000~29999元 | 30000~39999元 | 40000~49999元 | 50000~59999元 | 60000~69999元 | 70000元以上 | |

| 15~19歲 | 10.7 | 66.1% | 26.8% | 2.7% | 0.0% | 0.0% | 0.0% | 0.0% |

| 20~29歲 | 190.8 | 9.8% | 47.6% | 27.1% | 7.5% | 3.6% | 0.8% | 0.6% |

| 15~29歲 | 201.5 | 12.8% | 46.5% | 25.8% | 7.1% | 3.4% | 0.7% | 0.6% |

| 30~39歲 | 276.2 | 4.2% | 33.9% | 33.6% | 15.6% | 8.6% | 4.0% | 3.5% |

| 40~49歲 | 221.4 | 6.6% | 27.3% | 29.1% | 15.4% | 9.8% | 7.9% | 8.1% |

| 50~59歲 | 134.5 | 11.4% | 29.5% | 28.3% | 14.1% | 10.7% | 6.7% | 9.8% |

| 60歲以上 | 25.2 | 21.1% | 31.2% | 27.1% | 17.1% | 7.0% | 8.5% | 14.6% |

資料來源:行政院主計總處

表2:房價貸款月攤還額(中位數)÷家戶月可支配所得(中位數)

| 貸款負擔率 | 全國 | 新北市 | 台北市 | 台中市 | 台南市 | 高雄市 |

| 2015Q2 | 36.36 | 54.16 | 67.34 | 36.92 | 28.45 | 33.58 |

| 2015Q1 | 35.94 | 55.27 | 68.63 | 36.22 | 28.42 | 33.46 |

| 2014Q4 | 35.61 | 54.10 | 66.59 | 35.37 | 27.70 | 32.69 |

| 2014Q3 | 35.56 | 54.30 | 64.36 | 35.16 | 27.49 | 32.40 |

資料來源:內政部

對於40歲以下的年輕世代來說,大部分的勞工每月薪資低於4萬,年薪低於50萬,扣除生活經常性支出,要用儲蓄來購房幾乎得 花上至少15年甚至可能更久的光陰,才能還清房屋貸款。即使透過政府的「青年安心成家購屋優惠貸款」,貸款額度上限高達800萬,民眾一開始可以減輕購屋 壓力,但長期償還房貸的壓力,一點也沒有減少,而且要償還的房貸時間越長,利息支出就會更多,房貸負擔反而更高。

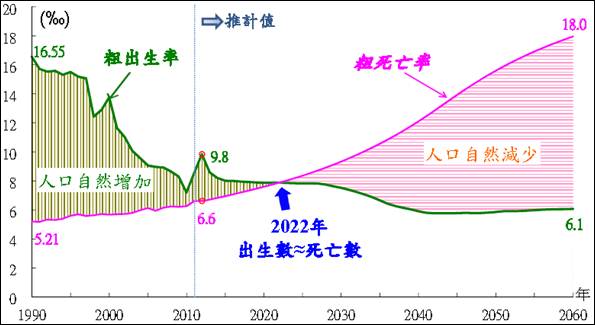

圖2:台灣人口自然增加趨勢

資料來源:行政院主計總處

2015年以後,台灣房價很可能長期看跌

還有人則認為,近50多年來,台灣的房價即使曾在1990年代到2002年SARS、和2008年金融海嘯出現修正行情,但 拉長時間來看,房價長線還是看漲。不過房價長線上漲是存在於2014年以前,台灣還具備人口紅利時期,人口也處於正成長的階段;如果考量2015年以後, 台灣進入長年人口負成長,加上2022年以後,台灣總人口也可能進入負成長,從供給需求的角度來看,2015年以後的台灣房地產長期趨勢變化,很可能跟 2014年以前的長期看漲趨勢大不相同

當然,市場價格是結果論,沒辦法預設房價一定漲或跌的立場來做預判;可是房地產是極高單價的消費,跟大多數商品的屬性完全不 同,年輕人購買房地產的同時,幾乎都是花掉整個棺材本,甚至是耗盡兩個家庭的儲蓄,會嚴重影響一輩子的財務規劃。所以對於許多年輕人來說,要不要買房地 產,應該從「機會成本」和「財富的時間價值」來衡量,深思熟慮後,再來考慮是否需要用至少分三之一的月薪收入,縮衣節食,省吃儉用,持續負擔20年,甚至 30年以上的房貸。

大多數台灣人並不了解,自己所擁有的財富與時間兩者之間的關係。舉個大多數人都了解的例子:贈與讀者100元獎金,你會選擇 現在拿還是下個月拿,甚至是半年後或一年後才拿?有些讀者可能覺得沒差,早點拿或晚點拿的差別而已。沒錯,對於通貨膨脹和利率無感的人,確實會覺得沒差, 因為這些人無法體會時間蘊藏的價值,但有點金融概念的人就能體悟,在通貨膨脹的環境下,現在的100元,其實相對價值是大於一段時間後100元,因為一樣 的金額,能換取到的物資會相對減少,實質價值小於名目價值。

金額越大,借貸的轉換效率越敏感

考量金錢的「時間價值」,就會衍生利息的觀念,這也是為何借貸的過程會有利息,因為你額外借取金錢的「使用時間」,這是需要 付出成本的,而且這筆金錢的「使用時間成本」會因為來源有很大的差異,對於使用「金錢轉換效率」很高的人來說,向他借貸的成本就會非常高,因為他可以讓錢 的使用效率大幅提升,這也是為何金融市場上,當各國央行調整利率時,證券資產和匯率的變化幅度會很大,只要當往來金額大到一定規模,金錢的使用者一定會面 臨錙銖必較和分秒必爭的情境。

市面上經常可以看到很多儲蓄險的保單,那就是典型的財務公司使用「金錢的轉換效率」比保戶來得更高,所以跟保戶借錢來投資是 划算的。如果你的投資效率能比儲蓄險的保單效益更高,那麼你就不需要去購買那些儲蓄險,因為金錢在你手上的時間價值更高,也相對值錢,誰耽擱你金錢的「時 間價值」,你就可以用你的金錢的「時間價值」向對方索取利息,這就是金融市場的運作原理。

誰的貨幣時間價值較高,就盡可能把資金交給他,讓他透過時間去套利,最終達到整個社會的資金有最高的使用效率,企業之間的借 貸融資也是如此,A公司賺錢很快,貨幣使用效率很高,投資人拿錢去購買他的股票,讓該企業擴大生產力,企業賺錢,股民跟著賺錢,民間財富一起提升,這就是 「投資」的原理,一塊錢在一般人手上,名目價值就只有一塊錢的價值,但是一塊錢到美國股神巴菲特(Warren Edward Buffett)手上,名目價值可能超過2塊錢,甚至遠遠超過3塊錢,所以有投資人願意把錢交給類似Buffett的經理人,然後負擔一些管理費或手續費 當作成本,讓經理人來替自己產生更高的財富價值,這是雙方都獲利的賽局。

另一個情境是,如果有B經理人和C經理人,兩人都能替你賺10%的報酬,但B經理人要半年,C經理人需要一年,你很自然的會 選擇B經理人,再複雜一點,如果D經理人半年幫你賺10%,E經理人一年幫你賺25%,那麼你思考一下,很可能會選擇E經理人,因為考量時間成本,能越快 達到效果者,金錢轉換效率越高,再更複雜一些,如果一開始你並沒有錢,你必須花半年15%的借貸成本,才有錢交給這些經理人投資,那麼你還會去借貸來投資 嗎?很顯然的,絕對不會,因為這些投資效益比你借貸的成本還高,你沒道理這麼做,除非你沒有財富時間價值的觀念,低估了你借貸的成本,或者你高估了投資的 效益。

房地產投資的轉換效率 世界大不同

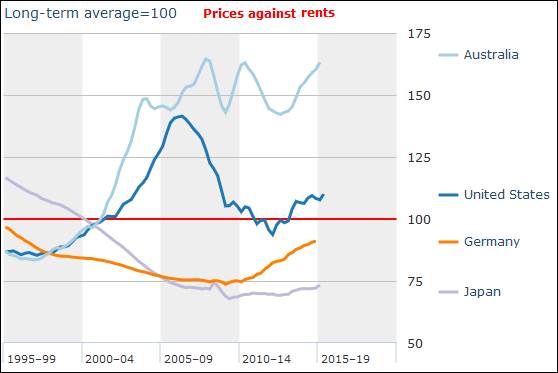

如果把經理人的角色換成房地產,那麼你應不應該買房的金錢遊戲,便能簡易判斷。年輕世代如果是房地產自住來當作目的,通常要 先考慮租金、借貸成本、房價上漲趨勢,以澳洲來看,由於長期房價高於房租,所以在澳洲生活的年輕人,應該以買房為優先,那是比較划算的,2000年以後的 美國年輕人,也是買房比租屋划算,因為大部分的時間裡,持有房地產的價值成長速度比付房租划算,如果是生活在德國或日本,那便不適合買房,因為持有房地產 的價值,長遠來看不如付房租。

圖3:房價/房租的比重變化(100為長期水平)

資料來源:經濟學人

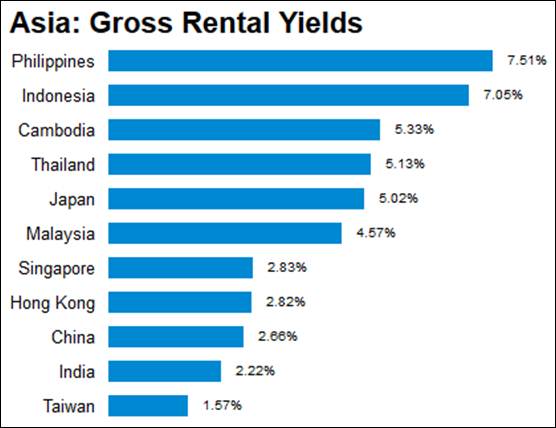

圖4:2013年亞洲地區房地產租金投資報酬率

資料來源:http://www.globalpropertyguide.com/Asia/rent-yields

經濟學人沒有統計台灣的部分,所以改從租金的投資報酬率來判斷。Global Property Guide比較全球83座主要城市的房地產投資價值,主要是透過租金回報率(Gross Rental Yield,租金對房價比值)比較,台灣只有極低的1.57%,全球最低,台灣的房地產長期投資價值(Long Term Investment Rating)也是吊車尾。當然只靠租金投資報酬率來判斷世界各國的房地產,有無長期投資價值並不完全合理,還要考量像是政治因素、總體經濟、稅賦支出、 市場供需、行政成本等因素,不過1.57%也等於告訴投資人,如果手上有投資報酬率高於1.57%的方法,那就不需要投資台灣的房地產,因為效率太差了。

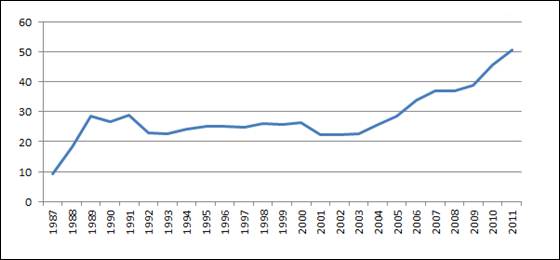

圖5:1997至今台北市房價變化(萬元/坪)

資料來源:http://pip.moi.gov.tw

對於要購屋的年輕人來說,或許會認為,自己要自住所以買高價沒差。事實上,透過詳細的計算就能發現,買高價絕對是非常吃虧 的,因為房地產的循環周期很長,1989〜2002年的台北市房地產就曾經大跌超過25%,而且房地產是大額支出,如果購屋的房價是1000萬,那意味著 虧損250萬,對於月薪5萬的年輕上班族來說,要工作50個月才能回本;這還不包含,那13年的資金閒置時間價值都歸零了,可是如果不購屋,為了有一個居 住的窩,付租金划算嗎?

台灣租金/房價比極低,即使自住買房也不划算

透過Global Property Guide的統計,台灣的租金對房價比值只有極低的1.57%,換句話說,不考慮通貨膨脹的情況下,租屋60年的成本和購屋的成本是幾乎一樣的,但一棟屋 齡60年的房地產,扣除長年折舊和修繕等成本,就算還能居住,也已經是危樓了,如果購屋的過程還有巨額房貸要負擔,那更不划算,因為租金對房價比值只有極 低的1.57%,而房貸利率動則2%,也就是說,租屋的負擔成本,其實比負擔房貸利率還低,付房租會比付房貸利息來得划算,付房貸是較低效率的金錢運用方 式,要繳得房貸時間越長,就更不划算了。

貸款購屋者可以試算一下,1000萬的房地產,貸款60%是600萬,假設貸款利率是2%,那麼10年期的每月償還房貸是 55,208元,20年期是30,353元,30年期是22,177元,不難發現貸款年期加倍,每月月繳房貸卻沒有減半,600萬的房貸,10年期要繳的 利息是66萬4960元,20年期要繳的利息是128萬4720元,30年期要繳的利息是198萬3720元,這是因為考量借貸成本的時間因素,當初貸款 600萬的價值相對會貶值,而且時間越久,貶值的越嚴重,那600萬本金的購買力隨著時間流逝,呈現價值縮水的趨勢,換句話說,不管年輕世代是現金購屋, 還是貸款購屋,都是較低的金錢轉換效率方式,較划算的情況還是租屋。

年輕世代購屋後還會面臨許多問題,最常見的像是工作地點遷移,形成工作地點和居住地點有較長的通車時間。如果是租屋者,可以 低成本搬家,但購屋者就得面臨外地承租,然後把原本的房子出租,雖然可以當包租公,但會產生更多行政或管理成本,如果是選擇面對較長的通勤時間,那無疑又 浪費了自己的時間成本,年輕世代應該仔細反思,在高房價的時代,一定要買房的迷思,長遠來看,年輕時先買房未必真的有利。

文章來源

http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Editorial/publish-305.htm

謝謝Joe大分享,

圖五的1997至今台北市房價變化(萬元/坪), 請問是在哪個路徑叫出? 感謝.

長期收集數據,然後用EXCEL製圖的結果

大陸政府有沒有可能透過財團操作到台灣有計畫性的大量買房,把台灣年輕人price out,控制台灣年輕人未來前途,用經濟逼迫統一?

不可能,豪宅稅只會越課越多。台灣政府和立委只要有正常腦袋,不被財團建商綁架就能從政策上解決這種問題。看美日德怎麼去做的。