在大多數台灣成年人的印象裡,中學課本教過,地球上的石油在一段時間後將會用完,許多人自然地將這樣的描述當作事實;事實上,這樣的假設言論從17世紀就 開始了。當時英國經濟開始繁榮,許多工廠都需要大量柴火,1650年,木材價格上漲,便謠傳出英格蘭的森林很快就會耗盡,未來木柴價格可能會漲到天價。結 果後來煤炭出現了。1866年工業革命時期,當時英國經濟學家擔心,煤炭使用量暴增,煤炭蘊藏量有限,很可能在未來會造成恐慌,人們應該擔心能源危機了。 後來數年後,石油就出現了。

1910年,美國礦業局宣布,美國國內已經探勘到的石油儲存量可以再用10年,石油快沒了。1920年,美國礦業局宣布,美國國內已經探勘到的石油儲存量可以再用13年,石油快沒了。

1930年,美國礦業局宣布,美國國內已經探勘到的石油儲存量可以再用13年,石油這次真的快沒了。

1970年,美國福特總統宣布簽署能源保護法案(EPCA),美國國內石油儲存量快用完了,繁榮快結束了。

1990年,全球石油快耗盡了,能源危機,油價暴漲。

2014年,美國進入擴大頁岩氣開採階段,國際油價還沒有因為儲存量大幅減少而漲到天價,反而是能源價格崩盤先來到。三百多年來,對於能源,人們總是自己嚇自己,但有多少人真的去了解全球能源的供給需求。以人類的消耗量,油價未來真的會漲到天價嗎?

在地球上,幾乎所有人都離不開原油這項消耗品;世界各國經濟也離不開原油,許多大國甚至為了原油貿易市場的市佔率與議價權,互相在國際外交上攻伐。

全球能源市場主要有三個勢力,一個是由十多個原油淨出口國所組成的石油輸出國家組織(Organization of the Petroleum Exporting Countries;OPEC),主要成員為中東產油國,他們擁有全球60%以上的原油儲備。能源業幾乎是這些國家的主要產業,他們的能源影響力曾經甚至 可以間接影響外匯市場的匯率行情。另一個勢力是俄羅斯:其主要產業圍繞在石油、天然氣、許多原物料、中低階工業產品上。在油價高漲的時代,對於沙烏地阿拉 伯為首的中東產油國和俄羅斯來說,他們在國際經濟地位也相對高漲。而最後一股勢力是美國:美元擁有全球最大規模的民間消費市場,同時在全球各地有大規模的 軍事佈署,所有能源船運的重要管道,都有美軍的影子。

圖來源/美國能源資訊局;作者翻譯,轉角製圖

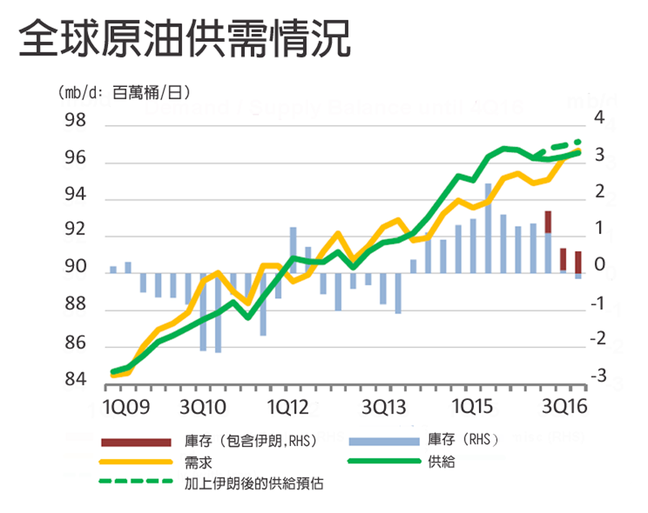

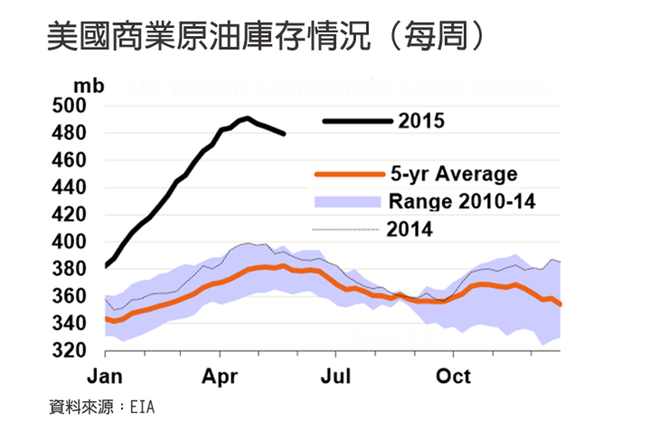

2014年下半年開始,國際油價風雲變色。以往全球原油供給的總量,約略小於消費總量,2014年以後,卻變成消費總量小於供給總量。美國本土的商業原油 庫存,在2015年達到歷史新高,遠超過2010-2014年的庫存量。如果考量伊朗重返國際原油市場所帶來的供給量,那麼國際原油的消費恐怕到2016 年也無法消耗完庫存。

回顧近十年國際油價的漲幅,自2005年起劇烈變化,從原先的40美元以下,上漲到140美元以上——前些年的金融海嘯雖讓油價崩盤,價格再度掉回至40美元以下,但很快地又連續三年維持在100美元左右的高價,而2015年又下崩回40美元以下。

那麼,既然OPEC產油國無法控制全球能源消費,國際產油國為何不減產原油供給,讓價格因為供給減少而上漲?這樣簡單的道理,難道俄羅斯和OPEC產油國不知道嗎?

關鍵在於,這次的國際油價崩跌原因,和以往大不同——導致「變革」的主因不是來自於傳統產油大國,而是美國的頁岩油革命。

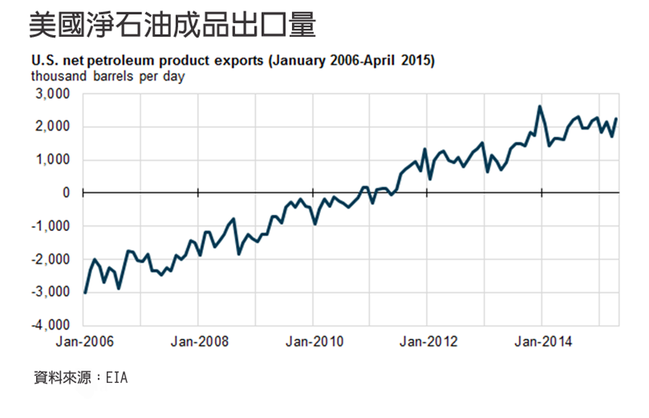

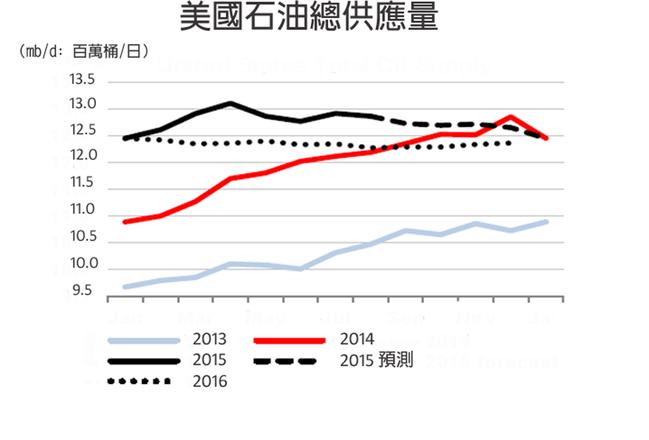

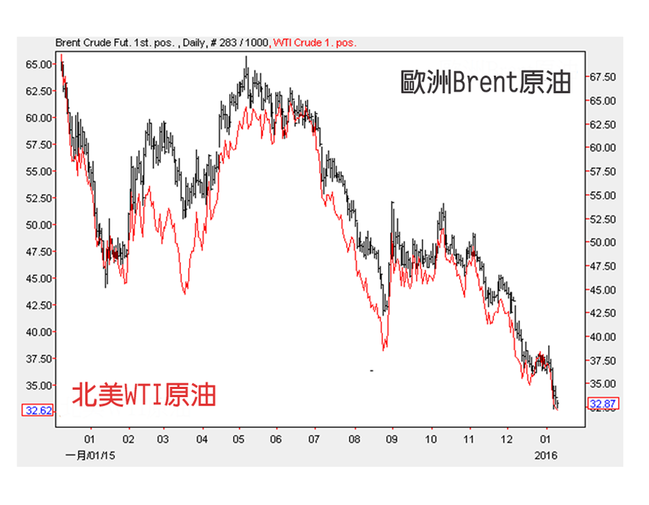

美國的能源產量大幅暴增,美國的石油成品早在2011年就已經成為淨出口國,根據國際能源總署的估計,最快2020年以前,美國就會成為能源淨出口國;同 時美國也解除了自1975年開始實施的石油出口禁令。換句話說,以前產油國賣油,美國和中國買油的貿易模式,未來將會劇烈改變,美國不僅不用買油,反而還 會成為原油賣家,和產油國成為互相競爭的關係。歐洲主要交易的是Brent原油,美洲主要交易的是WTI原油,兩者原本超過5美元以上的價差,逐漸收斂到 1美元以下,過去產油國獨攬出口原油生意的模式,完全改變了。

根據國際能源總署的估算,由於在歐洲和東亞地區有不小的外銷市場,2020年美國的原油出口可望超過南美洲和非洲,達到抗衡OPEC產油國和俄羅斯的規模,顛覆兩者原先在全球能源出口的勢力範圍。

或者說,美國能源業者的加入競爭,讓原油市場傾倒向買方市場,而OPEC又無法要求美國減產,為了保護自己原本的銷售市場,只好維持供給,或用比美國業者更低的價格來維持市場占有率。所有市場買家也都在張大眼睛看著,看誰賣的油夠便宜。

圖/美國能源資訊局

圖/美國能源資訊局

圖/美國能源資訊局 圖/美國能源資訊局

圖/美國能源資訊局

歐洲主要交易的是Brent原油,美洲主要交易的是WTI原油,兩者原本超過5美元以上的價差,逐漸收斂到1美元以下。 圖/作者提供

面對美國也加入了這場賽局遊戲,OPEC產油國連要不要減產都談不攏,成本國之間的信任度瓦解,成員國甚至比美國還不可信任,OPEC與俄羅斯只好繼續增產,搶佔對手或維持原本的市場佔有率。

油價大幅下跌之後,為了國家的財政預算,傳統產油國除了增產來增加收入以外,別無他法;一直以來靠賣原油就能過上好日子,根本沒想過產業轉型或均衡產業發 展這回事,等到油價崩盤,產油國根本來不及應付,只能一路呈現挨打的局面,祈禱美國頁岩油廠商比自己先倒下,然後再回頭搶回市佔率,只要產能減少,這樣國際油價就能大幅反彈。

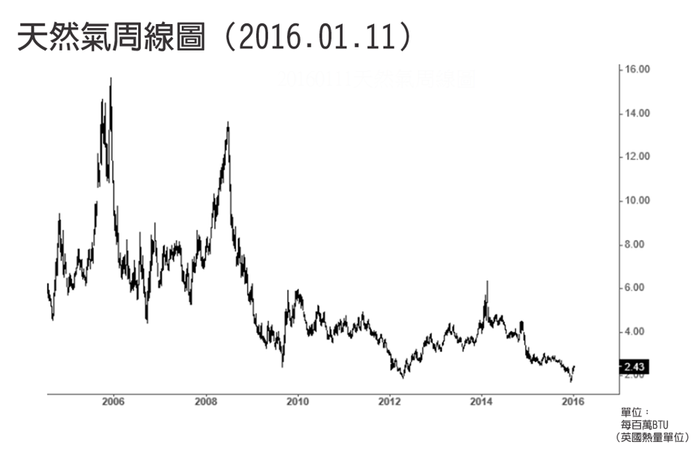

最典型的例子就是天然氣。2006年天然氣價格重創,9個月從15.73美元暴跌72%,剩下4.4美元,不過跌勢沒有維持很久,2008年價格又逐漸漲 回來13.69美元。天然氣公司總以為高價天然氣時代,就算價格暴跌,只要硬撐過去,等對手破產、產能減少,價格便會再回漲回來。可是2009年之後,局 勢每下愈況:天然氣價格於2012年暴跌到1.9美元,大跌86%,導致一堆天然氣公司破產和重組。同業每天都在期待產能減少,價格反彈,但迄今天然氣價 格維持低檔至少6年了,2015年還一度崩盤到1.7美元。說好的產能減少始終沒出現,原油,難道不會重演天然氣的故事嗎?

http://global.udn.com/global_vision/story/8663/1441435

發表迴響