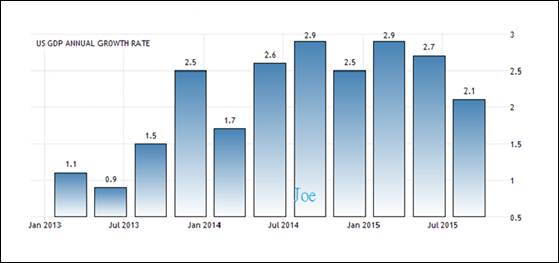

睽違多年後,美國聯準會終於再度啟動升息,而且是在通貨膨脹相對低水平的情況下,提升利率。這意味著,美國的實體經濟不僅是樂觀復甦:一個經濟規模 17兆美元的經濟體,連續6季GDP成長年率超過2.1%,而且還是相對2014年的高水平基期,相當不容易,甚至2016年美國可能會有短暫過熱的經濟 成長,所以聯準會需要升息來調控,讓美國的經濟成長可以走得更穩、更長久。

美國是全球已開發國家中,最先回到升息循環的國家,全球最龐大的民間消費市場,加上龐大的進口貿易,以往和美國貿易較為密切的國家,經常可以跟著美國經濟成長而受惠,但是2015年以後這個經驗法則似乎有些不同了?

圖1:2013Q1~2015Q3美國GDP年度成長率

資料來源http://www.tradingeconomics.com/

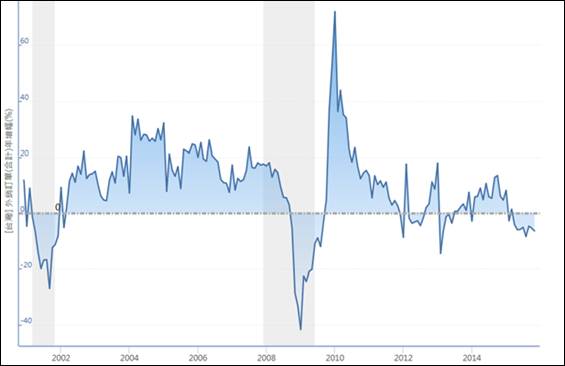

圖2:近十年來美元兌台幣匯率走勢

資料來源http://www.netdania.com

進出口貿易對台灣的影響相當重要,尤其是台灣的出口產業,影響力更大。台灣大部分的進口商品並不是為了自用,而是為了製造加 工,所以沒有出口就沒有進口。製造業景氣不佳的話,台灣經濟通常不會理想,進一步對民間消費造成負面影響。以往中央銀行會透過弱勢匯率來助長台灣的出口優 勢,2015年的美元兌台幣匯率,升值到2010年以來的相對高點,但因為全球大部分貨幣都受到強勢美元的影響,出現大幅度貶值;大家一起貶值的情況下, 除非央行引導台幣變得更為弱勢,否則台幣貶值對出口的效益將大打折扣。

美國經濟強勁復甦,台灣出口卻未見受惠

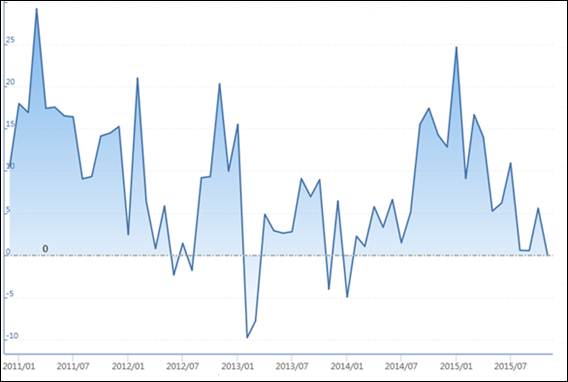

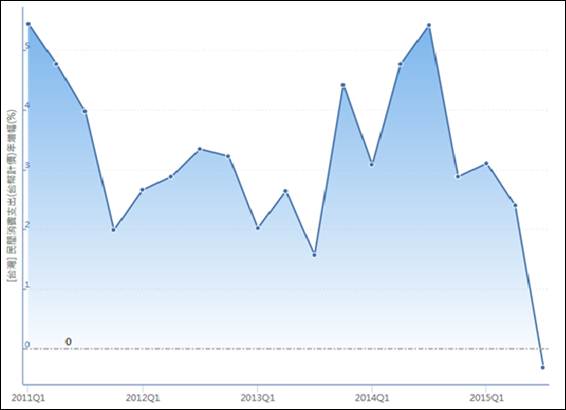

2015年,台灣的外銷訂單數據相當黯淡,一點也不像過去受惠於美國經濟轉好帶動的榮景。2001年,外銷訂單負成 長,2002年受惠於低基期效應,年增率一度上升到20%以上,2003〜2008年即使年年面對高基期,外銷訂單依然年年成長,直到2009年美國次級 房貸全面引爆消費大衰退,2009年外銷訂單成長年率大幅驟跌,2010年受惠於前一年的低基期效應,大幅成長。但2011年以後,台灣外銷訂單年成長都 沒有亮眼表現,2015年大部分時間都是負成長,美國經濟復甦似乎沒帶給台灣好消息?

圖3:台灣外銷訂單(合計)年增幅(%)

資料來源:https://stock-ai.com、行政院主計總處

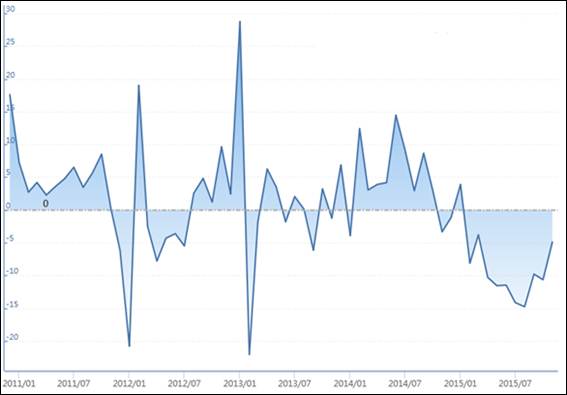

圖4:台灣外銷訂單(美國)年增幅(%)

資料來源:https://stock-ai.com、行政院主計總處

圖5:台灣外銷訂單(中國含香港)年增幅(%)

資料來源:https://stock-ai.com、行政院主計總處

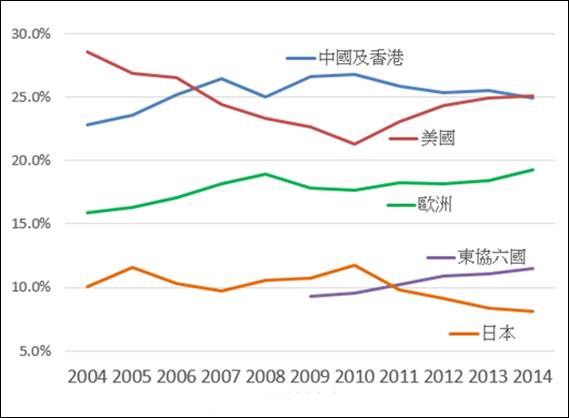

圖6:2004~2014台灣歷年外銷訂單來源比重

資料來源:經濟部統計處,作者製圖

事實上,台灣還是有從美國經濟成長中受惠。仔細比對台灣的外銷訂單和出口數據,2015年美國從台灣進口商品維持穩定成長, 但東協六國、日本、歐洲則是相當不穩定,這三個地區在2015年的經濟狀況也都不如過去亮眼,連帶影響消費力和進口量。中國的衰退更為明顯,而且比重大, 幾乎就是造成台灣外銷訂單衰退的主因。台灣近年來和中國的貿易密切度提高,這是雙面刃:中國經濟好,台灣貿易跟著受惠,中國經濟不好,台灣跟著受累。隨著 美國經濟越來越好,台灣必須要在貿易市場的選擇上做出權衡,選擇對自己更有利的努力方向,如果把台灣的出口產品,朝經濟成長不如預期的區域市場做主力發 展,那麼出口商品和企業產能勢必受到拖累。

圖7:台灣民間消費支出年增幅(%)(台幣計價)

資料來源:https://stock-ai.com、行政院主計總處

除了出口貿易表現不佳,台灣自己的內需經濟也不佳。2015年台灣勞動人口比重是百年來最強的時刻,消費力應該在人口紅利高 點呈現較強的成長力,但截至2015年第三季為止,台灣民間消費竟然跌入負成長。民間消費占GDP組成的60%,只要民間消費衰退,台灣經濟很難好轉。台 灣經濟成長來自外部出口和內部需求帶動,如果雙引擎都熄火,經濟數據自然會很難看,即使因為2015年低基期,2016年民間消費數據好轉,那也是暫時性 的,政府必須制定完整配套措施,提高勞動參與率,讓更多婦女和青年就業,讓勞動力盡可能提高效率,並且提高薪資;只要薪資成長和勞動力能進入實體經濟流 動,那麼民間消費就能向上成長。

強化民間消費結構的根本作法在於長期的民間投資。台灣長期呈現超額儲蓄的情況,因為台灣國內近年來扣除房地產業以外,大多數 產業的利潤都相當微薄,使得更多資金湧入炒作房地產,推升房價,高房價又回頭墊高新興產業的營運成本,削減營運利潤,惡性循環。政府必須有效的把這些超額 儲蓄引導到民間投資,而且不能過度集中房地產,企業主看得到利潤和前景,就會有投資意願,有投資和研發,附加價值才有機會提升。新興產業也能蓬勃發展,就 業和薪資同時成長,整個就業市場才能欣欣向榮,這樣民間消費維持成長動力,有更多消費又能回頭刺激企業砸錢投資,增加營運利潤和效率,民間投資和民間消費 就能互補拉抬台灣經濟成長。

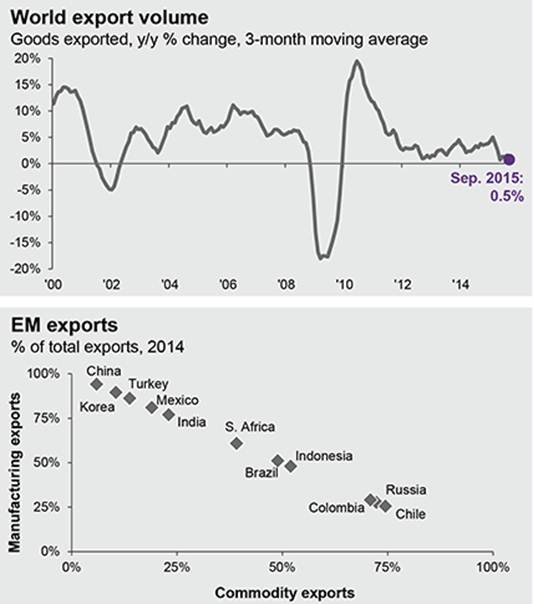

圖8:2000年至今全球出口值年成長率及2014年新興市場國家出口佔比

資料來源:https://www.jpmorganfunds.com

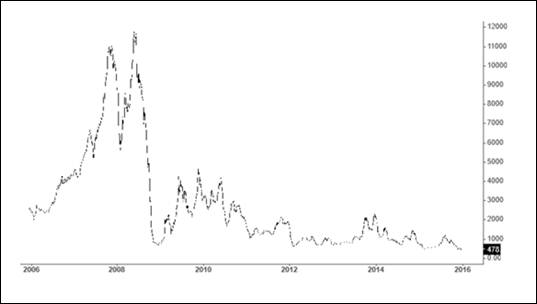

圖9:2006至今波羅的海綜合指數(BDI)走勢

資料來源:https://stock-ai.com

從全球的貿易趨勢來看,新的改變正醞釀中。2008年以前的高度成長消逝了,2015年的全球整體貿易年增率更降到 0.5%,這是2010年以來的低點。換句話說,全球貿易的前景不容樂觀,有些經濟學家認為,中國的經濟成長減慢是主因,但攤開全球主要貿易出口國的出口 數據,不難發現大部分國家的貿易量都在縮水。扣除全球景氣蕭條的時期(景氣蕭條時,全球消費萎縮,貿易量也會同步萎縮),上次出現大規模的全球貿易總量縮 水是在1994年代,那是網路搭上電腦,開始蓬勃發展的年代,也是人類生產效率和消費效率提升的年代。

2010年以來,則是網路搭上手機,人手一支智慧型手機的年代,全球貿易總量再次出現縮水。參考更長遠的歷史經驗,可以隱約 發現,人類每次出現生產力或消費力全面提升時,全球產業會出現劇烈變動和更迭,全球總貿易量也會出現不同以往的成長或衰退,而這樣的場景再次出現了。這也 是為何航運業常用的BDI波羅的海乾散貨指數(Baltic Dry Index, BDI),一個衡量運輸鋼材、紙漿、穀物、煤、礦砂、磷礦石、鋁礬土等民生物資及工業原料為主的航運指數,以往可以有效衡量散裝航運業營運狀況與全球經濟 景氣好壞、原物料行情高低的指標, 2010年以後完全失效,價格從11000以上跌落至500以下,可是全球景氣並沒有從2010年衰退到2015年,因為全球的貿易結構和消費模式出現結 構性的改變,如果衡量的方式不變,這個衡量工具自然會失效。

21世紀以來,全球經濟的發展趨勢,從媒體變革、生產線管理、景氣循環、網路科技、行銷管理、軍事布局,大部分時間都是受到 美國的產業輪替潮流所影響。2010年以來,美國企業生產力的單位成本大幅下降了,一方面是頁岩氣革命帶動天然氣和能源生產成本大幅下滑,另一方面是企業 對消費者的需求掌握精準度明顯提高,許多新興網路科技產業逐漸跨領域發展,網路結合金融、消費、媒體、遊戲、醫療等案例屢見不顯,加上大數據和雲端平台的 各種運作加乘,美國S&P500企業的後台優化管理幾乎來到了人類歷史上最佳進步狀態。美國民間消費屢創新高,但維持零庫存和低庫存的企業竟然可 以比重提升,代表企業對消費者需求以及生產管理效率的掌握能力大大提升。

然而美國以外的國家,還沒有跟上這個腳步,即使是歐元區和英國這樣的已開發國家也不例外。不同於以往的硬體變革,這次的變革 是滲透到各領域的細節之中,從最核心的部分開始觸發,難以直接複製,但是美國以外的消費市場,還沒有這樣的環境,當美國景氣恢復到需要升息的程度了,歐元 區為首的已開發國家卻還沒達到升息的條件,甚至還得繼續靠量化寬鬆來刺激經濟。進口消費端的歐美經濟還在復甦中,出口生產端的新興市場,恢復速度自然會受 到負面影響,而且全球貿易總量成長低速的情況下,未來即使景氣復甦了,新興市場的製造業出口和原物料出口,也難以回到過去的巔峰榮景。台灣要在這樣的逆勢 環境中脫穎而出,勢必得更加倍努力,而且還要提高效率,做有效的努力才行。

美國的經濟從衰退中再度站起來了,再度回到升息的正常軌道,但全球經濟主軸從製造業時代,已經進入了網路科技時代,能源業也進入了新的生產模式,銀行業也 進入了數位化時代,在製造代工盛行的時代,台灣有台積電、聯發科、華碩、宏碁、宏達電、鴻海等許多知名的跨國企業,支撐台灣的經濟發展主力;進入快速變遷 的網路科技時代,美國的Google、Apple、Amazon、Facebook崛起,超越了IBM、Intel、AMD、HP,明顯可以看到世代的輪 替。2015年的台灣,你看的到的網路科技潛力企業在哪裡?還是台灣仍然想用台積電、聯發科、ASUS、ACER、宏達電、鴻海等老牌企業打天下?

http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Editorial/publish-304.htm

Joe 大您好,

請問線圖化的美國經濟數據以前在以下網址, 現在找不到了, 不知到哪可看到這圖形,

感謝指點.

http://data.newyorkfed.org/research/directors_charts/global_all.pdf

https://www.newyorkfed.org/medialibrary/media/research/directors_charts/global_all.pdf

收穫良多.感謝