2015年1月22日,歐洲央行(European Central Bank:ECB)總裁Mario Draghi宣布歐元區在2015年3月至2016年9月期間,實施歐洲版量化寬鬆(QE)政策,每月購買600億歐元的資產,持續到2016年9月,總 量1.14兆歐元。從央行的角度看,量化寬鬆是為了提升資產價值、降低民間借貸成本、幫助市場恢復經濟信心,同時壓低匯率、幫助出口,對於進入人口負債結 構的歐元區來說,其實這是一帖養生藥。歐元區目前是以民間消費為主體,要期待QE直接讓產業或經濟大幅好轉基本上不可能,那不是撒錢就能改善的,央行只能 在貨幣供給上提供歐洲產業轉型的機會,至於產業界實務上要如何改善,還是得靠歐洲政府與民間的力量。

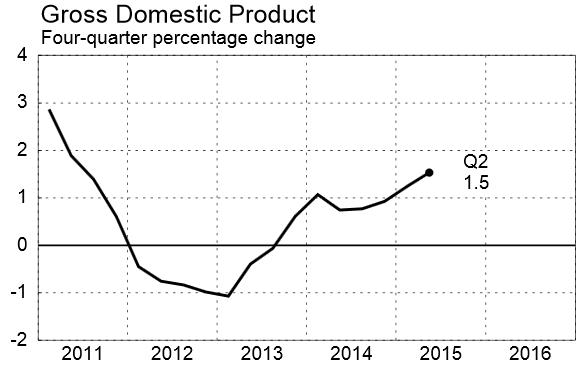

從GDP的角度來看,歐元區的年度GDP成長率確實是好轉了,2014年歐元區GDP成長率約略低於1%,但這已經是2012年以來的相對高檔區,2015年相對於2014年,仍然擴大成長,再看看GDP的內涵。

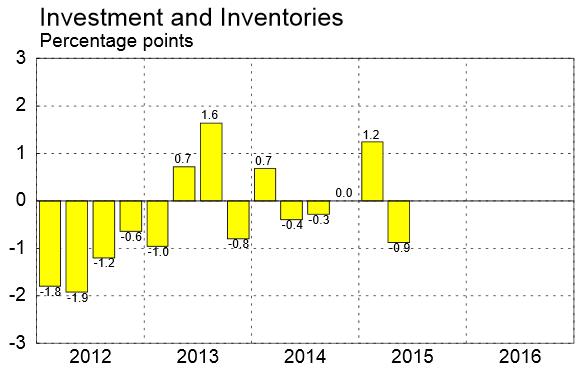

歐元區的民間投資相對比較弱,2013年以來,成長和衰退交錯出現,顯然相對不穩定,但考量2012年以前的連續衰退潮,太長的衰退時間消磨掉民間 企業的投資信心,要讓投資意願再度恢復,確實需要更長的時間。而歐元區QE實施的時間不到一年,加上國際油價一年多來大幅走跌,企業預期原料和生產物價成 本很可能再走跌,通縮心理預期讓實際的投資採購遞延出現,所以短期內還看不見QE對民間投資產生明顯效果,QE政策短期內只能拉長民間消費的正成長效期, 並且在就業市場產生好轉的助力。

歐元區的民間投資相對比較弱,2013年以來,成長和衰退交錯出現,顯然相對不穩定,但考量2012年以前的連續衰退潮,太長的衰退時間消磨掉民間 企業的投資信心,要讓投資意願再度恢復,確實需要更長的時間。而歐元區QE實施的時間不到一年,加上國際油價一年多來大幅走跌,企業預期原料和生產物價成 本很可能再走跌,通縮心理預期讓實際的投資採購遞延出現,所以短期內還看不見QE對民間投資產生明顯效果,QE政策短期內只能拉長民間消費的正成長效期, 並且在就業市場產生好轉的助力。相對於2008年,2015年上半年歐元區的就業人口確實明顯成長了不少,失業率也從高點逐漸下降,只是速度相當緩慢,年輕人的失業率依然維持在 20%以上,很顯然的,就業成長不如歐洲政府的預期,而且QE帶來的就業機會和經濟成長,分配嚴重不均,主要受惠者是德國,德國確實明顯拉抬了歐元區的經 濟,但如果因此而不執行QE政策,可以想像德國經濟依然復甦,只是速度比較慢,但周圍鄰國經濟恐怕會更慘,不管有無執行QE,在現行的資本主義模式下,歐洲貧富差距都會擴大,只是速度快慢的差別。

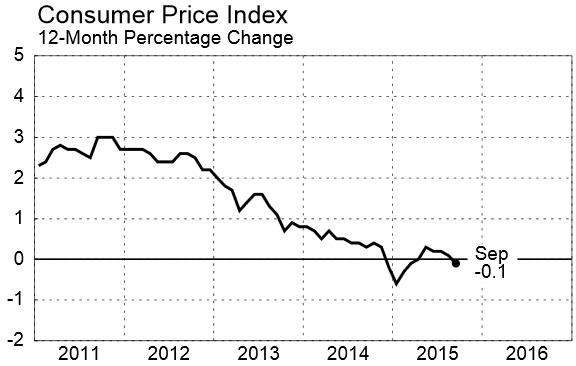

歐元區的通貨膨脹近年來一直是最大的隱憂,因為物價指數成長越來越慢,而且屋漏偏逢連夜雨,國際油價一年多來驟跌超過60%,大幅拉低通貨膨 脹,2015年還兩度出現通貨緊縮,金融市場已經預期歐元區可能再擴大QE,換著角度思考,如果QE後的通貨膨脹還處在0%邊緣,那是否意味著,2015 年初沒實施QE的話,歐元區早已進入通貨緊縮的趨勢了,這對歐元區無疑是雪上加霜,所以QE對歐元區來說是必要的,而且很可能還需要執行更久的時間,讓經濟恢復更明確後再停止QE。

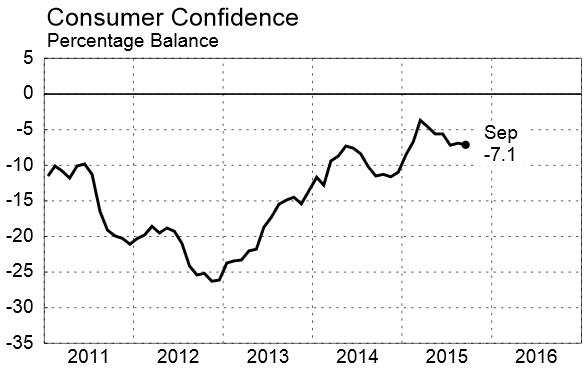

歐元區的通貨膨脹近年來一直是最大的隱憂,因為物價指數成長越來越慢,而且屋漏偏逢連夜雨,國際油價一年多來驟跌超過60%,大幅拉低通貨膨 脹,2015年還兩度出現通貨緊縮,金融市場已經預期歐元區可能再擴大QE,換著角度思考,如果QE後的通貨膨脹還處在0%邊緣,那是否意味著,2015 年初沒實施QE的話,歐元區早已進入通貨緊縮的趨勢了,這對歐元區無疑是雪上加霜,所以QE對歐元區來說是必要的,而且很可能還需要執行更久的時間,讓經濟恢復更明確後再停止QE。 從民間企業的信心層面來看,歐洲景氣已經從底部逐漸恢復,雖然沒有好轉很多,但起碼脫離最糟糕的時候,消費者的信心恢復也相當慢,2015年內仍然 全面負成長,2015年全球貿易型態正在大幅度的改變,所幸歐元維持弱勢貨幣政策,讓出口維持在緩步成長的趨勢,減低歐洲製造業的壓力,如果沒有QE讓歐元呈現弱勢,那麼歐元區現在的消費者和企業信心恐怕會更低落。

從民間企業的信心層面來看,歐洲景氣已經從底部逐漸恢復,雖然沒有好轉很多,但起碼脫離最糟糕的時候,消費者的信心恢復也相當慢,2015年內仍然 全面負成長,2015年全球貿易型態正在大幅度的改變,所幸歐元維持弱勢貨幣政策,讓出口維持在緩步成長的趨勢,減低歐洲製造業的壓力,如果沒有QE讓歐元呈現弱勢,那麼歐元區現在的消費者和企業信心恐怕會更低落。

雖然景氣的最低潮已過,但對於歐洲人來說,景氣的復甦相當緩慢,而且考量貧富差距與財富分配不均的因素,很多歐洲年輕世代或鄉村的景氣仍然處於低潮期,QE的直接幫助不如想像中那麼大,但是從歐元區整體經濟來評估,QE仍然對歐元區有幫助,雖然恢復速度相當緩慢,但如果沒有QE,歐洲經濟肯定比現在來的更差。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000044122&p=0

不错,

感觉欧洲Qe的时间点太早了,所以效果比美国差很多,深层次还是竞争力比美国差,

中国大陆2008年的Qe更是没有必要,结果导致现在的危险局面

谢谢

歐洲再晚點QE的話,今年就會全年通貨緊縮了,中國如果2008年沒有QE,現在連GDP5%都沒有

修改下:

是的,

好比中国大陆,如果08年不进行量化宽松,反而主动去杠杆,那么到2012年左右,可能GDP会2-4%?但如果房地产泡沫破灭,贫富差距能稍稍缩小,现在再QE,那么情况会好很多,最起码通缩会没有现在严重.

我认为美国情况好些,就是因为美国在08年的危机够深,社会资源一定程度上重分配了,而欧洲和中国大陆没有.

我的理解,通缩意味着严重的贫富不均和资源分配倒置,从而导致普通民众的购买力萎缩,经济数据就表现为通缩.

QE是自上而下的,本来就产能过剩,钱从上面流下来,产能只会更过剩,短时间可能有有效防止破产倒闭的现象发生,但长时间后,贫富不均和资源分配倒置会更严重,通缩更严重,目前的状况就是.

不破不立,这和美国在二战开始后以及世界各国在二战后马上走出大通缩的道理一样.

共勉,谢谢

老美qe是增加流動性,解決金融業及大中企業的資金問題,吸收巨型企業的不良資產及債券,簡單來說就是解決一個資金黑洞,等景氣轉好企業有賺到錢再還就好.

中國qe是出口訂單減少,企業拿到錢苦撐,讓欠錢越來越多,另一些則是把錢拿去擴大產能,反而導至產品價格下跌,另一些錢就推升了房地產泡沬,當景氣轉好後,出口只是稍為跟著好一點,過多的產能依然需要很長時間才能消化,房地產泡沬則是繼續在高位徘徊.中國qe真正的用處在於彌補了因出口減少而造成的經濟危機,龐大的qe真正目的是拉動內需,但最後城市化,高鐵化出來的是房地產泡沬而不是民間消費,這都顯示出中國經濟與貨幣政策在大方向上是走對的,但在細化執行上卻是走錯了,細節決定一切,決定內需要的首要因素原來不是城市化及政府投資的基建項目,而是完善的社會保障制度及透明公開公平的房地產政策,

實行QE猶如「飲鴆止渴」,只求解決眼前困難,而不顧將來更大的禍患(破壞經濟規律);所以非到萬不得已時,都不應該實行QE。歐央行這次實行QE,我認為是過於草率了。歐洲有到不實行QE,就發生企業大規模倒閉的情況嗎?既然沒有,為何要實行QE?德拉吉真是一個傻逼的歐央行行長!

不實施QE,歐元區的經濟也是很高風險,政府官僚,邏輯上還是會打保守牌,能延後或壓制,就盡量讓風險延後