近年來,新興市場在投資領域一直是熱門話題,因為這些中小經濟體在2007年以前,受惠原物料的多頭環境,長期比已開發國家有更高速的經濟成長率, 知名的富蘭克林坦伯頓新興市場研究團隊總裁墨比爾斯(Mark Mobius),搭配這股順風車,跟著扶搖直上,被媒體喻為「新興市場教父」。

但2011年以來,他執掌26年的坦伯頓新興市場投資基金,最近幾年表現明顯比不上所參考的基準指數,於是他被調離該公司的開發中國家股票基金主要操盤手職位。

事實上,新興市場的問題不在於他,這檔基金在2011年7月18號的淨值是25.55,2015年7月16號的淨值是16.29,雖然最近5年的累積報酬率暴跌36.2%,可是MSCI新興市場ETF同時期的累積跌幅也是20%,其實是半斤八兩,大家都是負成長。

這意味著,新興市場從2011年以來就是長空格局,投資人企圖在一個長空的市場找到一枝獨秀的多頭標的,難度本來就相當高,只是Mobius的績效 比市場平均值更差,而整體來說,整體新興市場投資人都是虧錢居多,只是虧多虧少的差別,和同期美國股市大盤S&P500、NASDAQ、Dow Jones相比,新興市場投資人實在非常悲情。

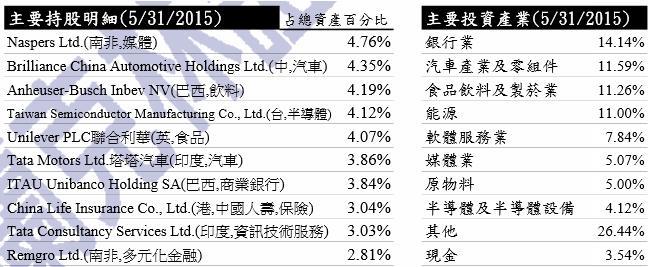

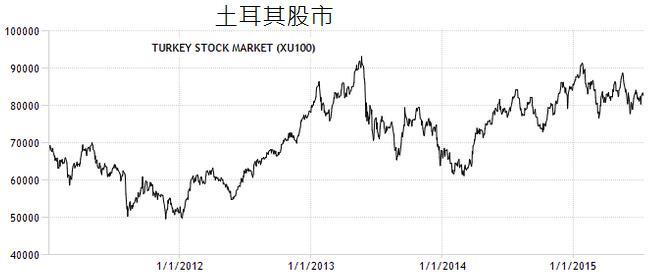

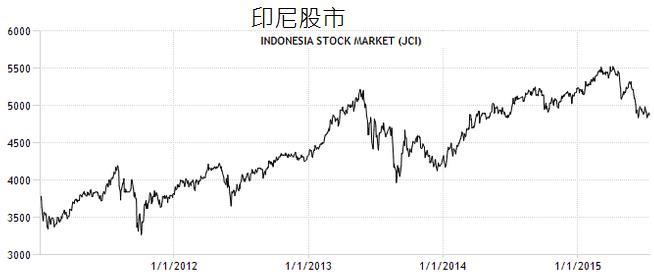

仔細檢驗Mobius的全球佈局,他投資的重點產業是銀行業、汽車產業、食品產業、菸草業、能源業,五大產業的比重接近50%,扣除原物料和半導體 產業,大部分都跟民間消費有關,只要全球景氣好轉,其實消費類型的產業股票,幾乎都會成長,而且搭配人口紅利,開發中國家高速經濟成長,企業的營運成長 力,布局在南非、中國、印度、巴西、印尼、土耳其、俄羅斯等國家,這樣的投資市場組合起來的配置,除了巴西的股市表現2015年股價比2011年低,其他 國家的股市最近五年來都是正成長,只要操盤手不要短線頻繁進出,沒道理會產生這麼差的績效。

那麼為何新興市場基金整體的投資效益在真實的市場上運作起來,績效會這麼差呢?

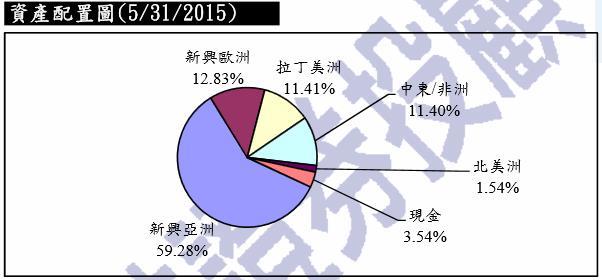

從區域來分類,2011年以來,全球表現最穩定的北美市場,Mobius只布局不到2%,投資北美市場的股票,一定得用美元或加拿大幣,比重接近 60%的新興市場股市,勢必得用各種非美元貨幣,投資拉丁美洲則是以巴西里拉為主的貨幣,投資新興歐洲是以歐元為主的貨幣,投資中東和非洲,需要的貨幣種 類較多,而這些小市場貨幣的國家體質相當不理想,整體而言,如果Mobius最近5年來的投資組合變動不大,假設現金部位是美元,那麼他手上操作的部位, 高達95%是非美元貨幣,也就是說,除了新興市場的股價變動,他還得考慮這些國家的一籮筐匯率變化,以印度股市為例,假設2011年1月到2015年7 月,印度股市成長36.5%,同期的印度盧比,匯率貶值30%,那麼Mobius投資印度股市,如果以美元計價,該時期的報酬率是負4.5%,匯率造成的 負面影響相當大,同步觀察同時期的匯率,最慘的還不是印度盧比的負30%,南非里德同期貶值47%,歐元貶值19%,墨西哥披索貶值22%,巴西里拉貶值 46%,土耳其里拉貶值40%,Mobius持有滿手暴跌的新興市場貨幣,就算股市飆漲一倍,他的整體部位用美元計價,基金淨值也未必能翻正。

其實新興市場的經濟成長,雖然有巴西這樣的糟糕個案,但大部分新興市場的經濟成長其實都不錯,Mobius對很多新興市場的評估其實問題沒那麼大,只是他忽略了「強勢美元」的影響力,2000〜2011年,新興市場之所以能投資績效驚人,一方面除了股市成長爆發力高,另一方面,弱勢美元也幫了很大的忙,一籮筐的非美元貨幣全面上漲,股匯雙漲的加乘效果,新興市場投資自然是大豐收,但2011年過後,國際美元走強,原物料價格暴跌,新興市場匯率暴跌,於是匯率這把雙面刃變成投資報酬率的大刀,股價的成長被匯率貶值砍的亂七八糟,在強勢美元時期,如果沒辦法解決匯率貶值的問題,新興市場投資簡直是大地雷,檯面上看到股市欣欣向榮,檯面下匯率東倒西歪,但用匯率對沖事先避險,風險也很高,因為Mobius的投資範圍太大,涉及貨幣種類相當多,如果碰到股市短線修正和貨幣逢低反彈同時出現,那麼績效將會呈現自由落體狀態,恐怕會嚇到投資人,對後勢的基金資金募集並不利。

對於投資人來說,投資外國股市一定得注意匯率的長期趨勢,在強勢美元時期,投資股市難免會面臨賺了股價,虧了匯差的問題,大多數新興國家的國家財政體質在強勢美元時期往往出現匯率走貶的情況,對於投資人來說,新興市場比較適合在弱勢美元時期投入資金投資,這樣效益才會事半功倍。

文章來源

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000031307&p=0

請問南非有發生什麼事嗎?例如罷工什麼的?怎麼剛剛南非幣匯率突然暴貶!?

不意外

看來這個暫時會持續最少5年?只要美國經濟繼續保持增長。這篇文章呼應JOE的分析。

以史为鉴:让新兴市场颤抖的一张图http://wallstreetcn.com/node/221179

99%投資人明年就會忘了這件事,不需要等5年

請問是不是市場小道消息說7月底美國會升息,所以AUD、ZAR都突然大跌呢?

這當然會有影響

JOE大大您好,我有一大筆資金大約幾百萬想買南非幣賺利息,請問您現在是不是個好買點?雖然我覺得南非幣以後再貶的機率還很大,但我想台幣也是會貶,上次到了南非幣:台幣=2.50:1時沒買,覺得錯過好可惜,這次又有機會了,是不是可以請JOE大大建議一下?3Q^^

Joe大說過N次南非幣續貶機率高

還有做外匯首重匯差,利息只是順便帶走

ZAR怎麼看都不是個好標的

況且還有更穩定的換美元買美股

有更好的去處,安心躺著放長線獲利

那何必讓自己的錢去走鋼索呢?

當然啦,你有把握的話可以買,我想Joe大應該很高機率沒有意見可給

富貴險中求,讓有把握的人賭賭看

幾百萬…..只要你覺得後續收益的利差可以大過匯差就可以. 說不定幾百萬灌下去在南非股市大撈一筆到可以壓過匯差.

問題是怎麼買南非股市?

有EZA ETF

你自己有把握才操作ZAR,我自己仍然傾向以美元美股為布局主力

南非央行決定7月24日升息25個基點,並將啟動升息循環,但升息不是應該會造成升值嗎?怎麼 貶值了呢?

是喔

ZAR升息了!?

我要買Y($_$)Y

要步入巴西後塵了,一路升息一路貶值股票一路跌,股民一路套

巴西利率一路升息,但匯率繼續貶值

http://www.tradingeconomics.com/brazil/interest-rate

﹝Caution :盈虧請自負﹞

標題:南非央行啟動升息循環

時間:2015年7月24日

南非中央儲備銀行貨幣政策委員會(monetary policy committee, MPC)頃於本(7)月23日開會,決定將自7月24日起調高利率25個基本點,將「再買回利率」(repurchase rate)提高至6%。由於南非幣近來持續弱勢,以及電價調漲等重大隱憂,預期明(2016)年上半年南非通貨膨脹率將突破通膨目標區間6%之上限,故該行作出升息決定。

南非中央儲備銀行指出,目前南非經濟面臨低成長及通膨上漲之典型貨幣政策困境,但該行貨幣政策委員會若未能及時採取政策抑制高漲的通膨壓力,則預期通膨可能上漲至更高程度。南非之通膨展望情況自本(2015)年5月該行貨幣政策委員會集會以來已經有輕微轉壞跡象,該行並已下調本年預估南非經濟成長率,從2.1%調降至2%,並預期明年為2.1%。

南非中央儲備銀行係自去(2014)年1月開始調高利率,但在7月調高利率後,由於國際原油價格下跌,該行停止再升息。本年3月由於原油價格攀升及通貨膨脹率開始上揚,該行再度暗示將提高利率。該行目前預估本年之通貨膨脹率將達到5%,明年電價預期將上漲13%;並指出南非幣匯價對通膨預期造成特定之風險因素,因為預期美國聯準會將在本年稍後升息,屆時南非幣及其他新興市場貨幣之匯率將受波及影響。

部分經濟分析師認為,雖然南非中央儲備銀行貨幣政策委員會之前曾暗示將會升息,但對本次升息決定似欠缺道理及忽略可能效果感到失望,因為目前造成通膨之風險因素已經緩解,且未來美國聯準會開始緊縮貨幣政策時,該行貨幣政策委員會不可避免仍需再次升息。部分經濟分析師預期本年底前南非中央儲備銀行貨幣政策委員會將再升息25個基本點,明年將再升息75個基本點。

這樣看來明年南非幣定存利息會接近5%

Y($_$)Y

不想再被11z耍了.等usd一上32元整就換zar

Y($_$)Y

祝你順利獲利

其實觀察南非的基本面,我認為升息或不升息都很難處理,短期內無解

Joe 苦口婆心講了很多了,有人要放棄治療也沒辦法,看看Joe的”【究極財經之眼】美元出走潮,新興市場貨幣痛哭 2015-07-24 ” 難道不驚心怵目嗎?

2011年1月到2015年7 月,印度股市成長36.5%,同期的印度盧比,匯率貶值30%,那麼Mobius投資印度股市,如果以美元計價,該時期的報酬率是負4.5%。

想請問這個4.5%是怎麼算的阿?

(100+36.5%)X(100%-30%)=95.55%,投資100%,只剩下95.5%,虧4.5%