Joe:「其實在升息循環中,國家債券、貴金屬、高收益債、投資級債券等投資項目,最好暫時閃一下,等價格跌下來一些,在考慮是否要承接,未來半年內,這幾個項目出現跌勢的機率相當高。」

隨著聯準會(Fed)的升息時點漸行漸近,分析師們開始描繪升息後資產受影響的程度。

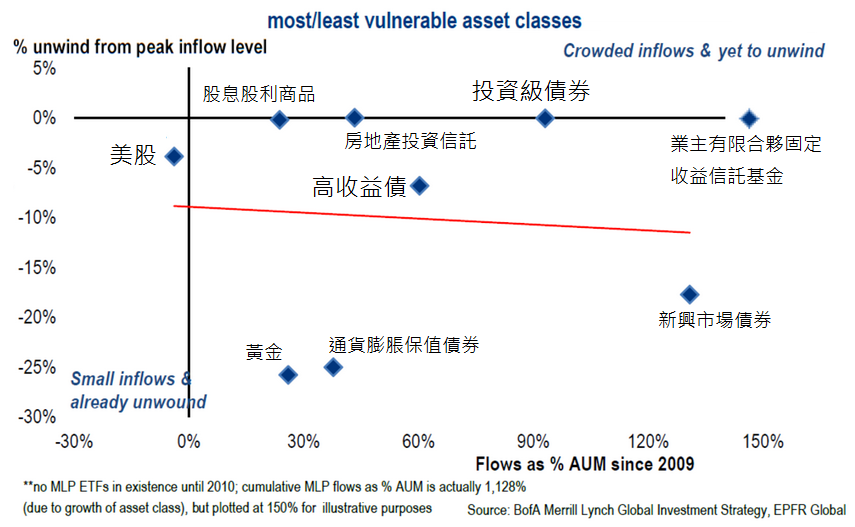

美國投資銀行Merrill Lynch發表報告,指出升息後可能是最為脆弱的資產,主要的圖表顯示,垂直軸越靠近上方的資產項目,最近幾週或幾個月經歷的資金流出越少,水平軸越靠近右邊,顯示2009年來流入資金越多,也就是這個資產可能已經很「擁擠」。

過去越是需要大資金的資產項目,在數年的零利率環境中已經吸引大量的資金,未來基準利率升高時,受到的影響越大。

比較特別的是MLP(master limited partnerships )類型的ETF,2010年以後才出現,並且資產規模增長了1128%,因為繪圖美觀考慮,只把它放到了150%的位置,MLP是一種在交易所上市交易的 有限合夥企業,這類企業通常被限定於以能源運輸、儲藏以及加工為主營業務,並且每季度要求分紅。MLP的好處在於其有限合夥企業身份,可以豁免公司所得 稅,分紅也比較高,所以近年來引起美國投資者較大的興趣。

從圖來看,MLP和房地產投資信託(Reits)是過去幾年低利率環境的受益者,Merrill Lynch認為,渴望收益率的投資者們對這類資產頗為追捧,這類資產將是升息以後最為脆弱的項目,投資級公司債和高收益債券也將面臨打擊。

選股標準以股息為優先的高股息基金,可能會遭受類似黃金一樣的重大打擊,目前已經看到資金開始淨流出,而黃金和通貨膨脹保值債券(TIPS)受到的打擊可能較小,這類資產收益率較低,此前流入的資金就較少。

http://blog.moneydj.com/news/2015/06/28/%E7%BE%8E%E9%8A%80%E7%BE%8E%E6%9E%97%EF%BC%9A%E8%81%AF%E6%BA%96%E6%9C%83fed%E5%8A%A0%E6%81%AF%E5%93%AA%E4%BA%9B%E8%B3%87%E7%94%A2%E6%9C%80%E5%8F%97%E5%BD%B1%E9%9F%BF/

http://www.bloomberg.com/news/articles/2015-06-26/bofaml-these-asset-classes-are-most-at-risk-when-interest-rates-rise

之前JOE大不是說REITS很適合長線投資

當然美國房地產長線依然看好,不過VNQ從2009年以來,加這次也是有三次大修正,當NAV(net asset value)估值過高的時候,加上升息預期,短線上會弱勢一些,得撐過第三季才行

JOE大看好美國房地產,但為何不看好台灣? 當然少子化,轉型困難都是個議題。但房價跟錢的多寡以及利率最有關。全世界這樣無止盡的印鈔票,哪邊能吸收? 難道還去炒原物料嗎? 那只剩房地產而已。事實上連西班牙去年歐洲qe後也開始漲了。唯一能阻止上漲的就是利率,但是就像bernanke跟krugman說的,低利將會是未來幾十年的新常態。全球都沒有升息的本錢。有時候覺得生在這世代的人很可憐,看來只能期待第三次世界大戰重新平衡。

房地產也是要講求供需原則的,美國即使有少子化,需求仍然存在,而且是國內外對美國房地產的需求都相當大,但台灣不同,在房地產價格不變的環境下,供給已經明顯大於需求了

大陸人一團一團到美國買房子,看中就付現金,到現在還一直在持續,非常的誇張,美國對地產的需求只有一直向上走的趨勢

根據統計數據,中國和加拿大購買美國房地產的金額相當高