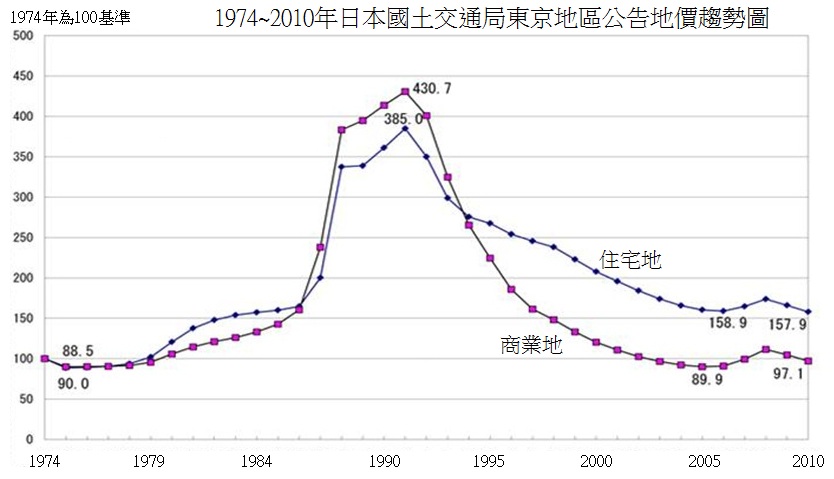

日本房地產並不適合長線投資 2014-07-30 joe 新聞時事看法(News、Opinion) 16 房地產是華人很熱門的投資產業,在台灣,由於房地產價格遠高於全球大多數國家的水平,近年來台灣房仲業者宣揚海外房地產投資的比例越來越高了,投資人除了關注實體房地產的稅務和交易成本以外,選擇地區也很重要,扣除東南亞、英國、美國等地區以外,我認為最不適合投資的國家是日本。 根據日本國土交通局的數據顯示,日本房地產從1990年代以後,一度大幅下跌超過70%,2002年以後,房地產價格改回緩和走跌的趨勢,即使2005〜2007年和2009〜2011年日本房價出現明顯反彈行情,但長線來看,日本房地產業始終是在低檔徘徊,事實上,日本的經濟結構經歷1990年代的驟變以後,已經不利於房地產長線上漲的趨勢。 2009年以來,日本的獨立房屋、土地、住宅屋(Residential),扣除季節性變化的話,房價幾乎是原地盤整,沒有明顯上漲,雖然共租公寓和大樓(Condominiums)的房價有上漲,但若考慮日幣貶值,除非投資人在2009年以前就進場,否則考量日幣貶值幅度,2010年以後進場的投資人,到現在也無法獲利,如果日本在數年後又進入通貨收縮,那麼日本房地產的投資人很高機率會面臨長線套牢的問題,投資日本房地產不單單只是研究房地產,還得研究日幣匯率趨勢,投資人要做的功課得相當充足才行。 日本經濟在2000年(紅色框框)以前,通貨膨脹的趨勢較為明顯,1991年以前是日本民間消費較旺盛時期,後來經濟房地產崩盤和亞洲金融風暴,通貨膨脹踩了煞車,到了2000年(綠色框框)以後,進入長期的通貨收縮,從扣除食物和能源的核心通貨膨脹可以明顯觀察出來,日本從2000年以後,大多時間通貨膨脹都低於0%,完善的社保制度和消費力強的中產階級,產生的民間消費像是日本經濟的血液,而汽車工業、電子產業和政府支出所帶來的公共投資及企業設備投資,則是日本經濟的血管,通貨收縮讓日本經濟無法順暢流通,沒有通貨膨脹,就不會有經濟旺盛的日本。 2013年,出口貿易佔日本GDP的比重約14.6%,相對於民間消費比重超過50%來說,出口貿易影響相對小很多,事實上,日本的出口貿易到2008年以前,成長幅度還是很可觀,2009年美國爆發次級房貸以後,日本出口貿易年年成長的趨勢才被中斷,在此之前,日本出口貿易對日本經濟是正面影響力。 1997年爆發亞洲金融風暴以後,日本民間投資逐漸下降,從民間企業的融資借貸情況就能看出來,許多產業進入蕭條時期,企業營運沒有明顯穩定的利潤預期,自然不敢像1990年代以前那樣大膽的借貸擴大投資,日本企業縮手了,企業招募員工和向外擴張的力道也會跟著縮手,日本就業人口在1998年達到巔峰,從此之後呈現溫和減少的趨勢。 即使日本政府發現苗頭不對,努力擴大政府支出,希望能帶動企業出手投資,但日本房地產和金融業的崩壞,對日本中產階級的消費擴張造成重傷害,民間消費沒有復甦,日本企業也不敢出手,擔心恣意投資反而造成無法獲得回報的氣氛逐漸充滿整個日本社會。 2010年以後,日本總人口持續減少,正式進入長期下滑趨勢,日本人口高齡化嚴重,死亡人數紀錄持續創新高,人口連續第7年呈現自然減少(死亡數高於出生數),減少幅度持續向上攀升,人口持續減少的情況下,日本人朝向都市聚集,2014年,日本三大都市圈(東京圈、名古屋圈和關西圈)人口數達6439.4萬人,佔整體日本人口比重約51%,即使人潮向都市聚攏,東京的房價依然沒有形成長線上漲的趨勢,頂多出現止跌,小幅反彈的震盪,連東京都如此,更不用看人口減少的日本其他地區了。 因為從人口結構、民間投資、匯率因素、通貨膨等許多條件來看,日本的環境不利於房地產長線上漲,日本最近一年因為安倍晉三政府的貨幣政策,才讓通貨膨脹暫時出現,日本的民間消費轉強只是暫時性的,而非經濟大復甦所帶動的,長期健康通貨膨脹,日本資產要上漲,必須搭配日幣貶值,但日幣貶值對於外國投資人來說,卻又造成投資標的的整體淨值以外幣計價呈現貶值,對於房地產投資人來說,日本是相當不適合的目標。

joe你好: 有個觀念我想不太通,就是最近說到人口老化,而改善的其中一項建議好像是要延後退休年齡,不過延後退休年齡的話,年輕人不就更進不了企業中,因為不缺人阿,這樣年輕人不就薪水更低,然後雖然年紀大的延後退休,問題是年紀大的效率理論上應該會比年紀輕的差,這樣不就又更讓企業效率差,似乎沒有好處,想請教您這個觀念,謝謝。 回覆

所以延後退休不是好辦法,我在我第三本書的第一章節提到,事實上,科學進步能否讓人類延長壽命到平均百歲,已經不是重點,關鍵應是「以人類目前的社會體制、經濟運作和生活方式,還未進化到能夠承受人類壽命大幅成長的階段」,人類壽命的延長,超過我們能負荷社會福利的經濟成本 回覆

以「存股證」替代「現股」的高效率存股時代來臨了,據統計,過去7年全球重要股市的平均值利率,以台股的4%居全球之首,在全球普遍低息的環境下,台灣是最適合存股的天堂。有鑑於此,元大寶來證券看好未來隱藏上千億元的商機,將於7月31日獨家推出「元大存股證」,提供長期投資者更有效率的投資商品。 元大寶來證券副總黃天仁表示,「存股證」是一項適合長期投資的管道,省錢又省稅,只要現股約一半的資金就可以入手高殖利率股,能100%複製股票漲跌,一張股票約可買二張存股證,大大降低小資族的投資門檻,對於中高資產族群來說,則可以避免課徵股利所得稅及二代健保補充保費的困擾。 「存股證」享有3大確幸:1.倍增股利,創造倍數報酬率、2.長期複利,股利自動再投資、3.精省稅差,股利不再打折等。 因存股證是掛牌交易有價證券,除權息後股利內含於價格,所以免繳股利所得稅及二代健保補充保費,但並非所有股票都適合存股,必須長期穩定獲利及配股的股票,如元大此次優選的十大強檔好股標的之一「中華電」,回溯5年的平均報酬率及現金殖利率,分別為10%及5.6%,再加上存股證約二倍槓桿的效果,同樣資金就能創造倍數報酬,加速達成獲利目標。取其高殖利率股穩健的優勢,去傳統存股獲利速度緩慢的劣勢,進化出高效率存股的全新物種。 — 看不懂這新玩意 回覆

現在房地產 不管國內外

都不適合吧

美國房地產很適合長期投資

日本選老人醫療方面投資

投資國外房地產 非一般人可以做到.

如果人在台灣 很少出 不認識當地國家

如何管理海外房產?

所以我不建議投資實體房地產,透過證券化ETF管理的話可以考慮,例如美國房地產相關ETF

Joe,

新網站的字體似乎有點太大,閱讀起來比較有點壓力,另外迴響的部分版面的關係佔的行數比較多,要一直往下拉才看得完,可否調整呢?

字體我可以改小一點,行距得靠MoneyDJ工程師,可能需要一些時間

Joe, 你好,謝謝一直以來的資訊。

關於字體,正在高興這網頁看來比較不吃力,能不能維持現在這字體大小呢,我喜歡這新家的格式。謝謝你。

讀者年紀落差很大,有人要大有人要小,呵,很難拿捏

joe你好:

有個觀念我想不太通,就是最近說到人口老化,而改善的其中一項建議好像是要延後退休年齡,不過延後退休年齡的話,年輕人不就更進不了企業中,因為不缺人阿,這樣年輕人不就薪水更低,然後雖然年紀大的延後退休,問題是年紀大的效率理論上應該會比年紀輕的差,這樣不就又更讓企業效率差,似乎沒有好處,想請教您這個觀念,謝謝。

所以延後退休不是好辦法,我在我第三本書的第一章節提到,事實上,科學進步能否讓人類延長壽命到平均百歲,已經不是重點,關鍵應是「以人類目前的社會體制、經濟運作和生活方式,還未進化到能夠承受人類壽命大幅成長的階段」,人類壽命的延長,超過我們能負荷社會福利的經濟成本

以「存股證」替代「現股」的高效率存股時代來臨了,據統計,過去7年全球重要股市的平均值利率,以台股的4%居全球之首,在全球普遍低息的環境下,台灣是最適合存股的天堂。有鑑於此,元大寶來證券看好未來隱藏上千億元的商機,將於7月31日獨家推出「元大存股證」,提供長期投資者更有效率的投資商品。

元大寶來證券副總黃天仁表示,「存股證」是一項適合長期投資的管道,省錢又省稅,只要現股約一半的資金就可以入手高殖利率股,能100%複製股票漲跌,一張股票約可買二張存股證,大大降低小資族的投資門檻,對於中高資產族群來說,則可以避免課徵股利所得稅及二代健保補充保費的困擾。

「存股證」享有3大確幸:1.倍增股利,創造倍數報酬率、2.長期複利,股利自動再投資、3.精省稅差,股利不再打折等。

因存股證是掛牌交易有價證券,除權息後股利內含於價格,所以免繳股利所得稅及二代健保補充保費,但並非所有股票都適合存股,必須長期穩定獲利及配股的股票,如元大此次優選的十大強檔好股標的之一「中華電」,回溯5年的平均報酬率及現金殖利率,分別為10%及5.6%,再加上存股證約二倍槓桿的效果,同樣資金就能創造倍數報酬,加速達成獲利目標。取其高殖利率股穩健的優勢,去傳統存股獲利速度緩慢的劣勢,進化出高效率存股的全新物種。

—

看不懂這新玩意

台灣國內的新玩具先別碰,可以的話,建議開戶海外券商,投資美股ETF最理想

這麼大的字真是—-太—-讚了!

只要投資人手上一手現貨一手現金,那麼一季左右的投資潛力仍然希望無窮

美國的房地產每年要繳一大筆稅,可不是像台灣那麼”好玩”滴!

美國有很多房地產ETF,不一定要投資實體房地產