這張是EUR對ZAR的週線圖

目前EUR對於ZAR的價格處於高檔,市場還在等待線圖技術上的訊息,投機客認為EUR/ZAR會長期走跌時,熱錢就會以EUR借入ZAR進行套利,以下是簡單的計算過程

設ZAR的年利息率8%,EUR的年利息率4%,ZAR年初的即期匯率與年末的即期匯率相等,在1年當中ZAR匯率沒有發生任何變化€1=$12,EUR套利者的本金為€1000。這個套利者在年初把EUR兌換成ZAR存在南非的銀行:

€1000 x $12/€=$12000

1 年後所得利息為:

$12000 × 8%=$960

相當€80($960÷$12/€=€80),這是套利者所得到的毛利潤。如果該套利者不搞套利而把1000歐元存在歐洲銀行,他得到的利息為:€1000 × 4%=€40,這40歐元是套利的機會成本。所以,套利者的基本淨獲利為€80—€40 = 40€,也就是說,套利的過程,利潤要大於40€,否則就不夠划算。

但實際在1年當中,ZAR的即期匯率不會停留在$12/€的水平上不變。如果年底時EUR的即期匯率為$15/€,由於ZAR貶值,淨利潤960 ZAR只能兌換成64歐元,淨獲利40歐元減到24歐元,套利者在年初做套利交易時,買即期南非幣的時候沒有同時按一定匯率賣1年期的遠期英鎊,甘冒匯率變動的風險,結果使其損失了16歐元的淨利息。從這個例子可以看出,ZAR貶值越大,套利者的損失越大。當然,如果在年底EUR的即期匯率$10/€,這個套利者就的淨利潤會達到96歐元,淨獲利€56。

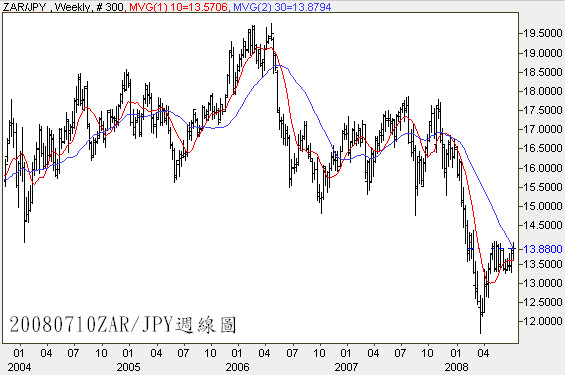

這張是ZAR對JPY的週線圖

從圖可以看出,借JPY買進ZAR也是可以套利,但目前市場的熱錢主要是在EUR,也就是說這筆資金要變成JPY得多一道轉換匯差,這兩種套利交易模式在市場都會存在,只是哪種比例較高的差別,對於擁有ZAR的投資客來說,哪種套利都無所謂,最重要的是能讓ZAR匯率上漲最重要

joe大安安

高利息且在低檔的貨幣容易被套利..(所以eur可能已經被投機客開始放空也說不定)

降說起來zar除了高股息以外還多了套利讓小散戶能有依據持有

請問joe大..除了zar之外..所謂的套利應該也會包含美元吧…

因為zar, usd皆處於低檔當中..不同的是usd低利率(相當於當年的日幣情形)

當然那些數據小散戶看不大懂..但這風暴若要真的過去..

可能還是要看原油臉色..以及美元何時升息(美國的經濟狀況..還蠻糟的)…

若投機客開始發動套利..或許就是zar, usd暴漲的時候…

話說回來台幣似乎還沒走向當初一些人放話會破30…

然而似乎熱錢還沒匯出台灣..或許等這波股市上漲後有可能面臨的關卡.(當然我們有彭老大)

最好是台幣升值的尾聲剛好又可以買進相對在低檔的zar, usd..@@

另有一疑問關於jpy與usd..這二者是否能一同漲?

因joe大曾言jpy有可能至0.28以下..那時是否美金有短彈?還是未走到那美金就開始下跌?

而後當日幣開始升值..那美金的走勢又會如何?

恩…在下問了很笨的問題還請joe大開釋…3q..

話說以色列又放話了..這年頭放話不需要負責任..

多謝joe大分析

版主回覆:(07/12/2008 06:03:52 AM)

台幣要破30的的控制權還在央行,暫時是還看不到NTD大漲這個風險

JPY和USD要同時漲比較難,一旦USD漲

JPY淪為套利的貨幣的機率很高,這樣JPY就會走貶了,像現在USD走貶會逼JPY上漲類似的情況

(JPY有可能至0.28以下)因為稍早以色列的關係,這句話發生的日子更難以預估了

按照以往的戰爭經驗,真的打的話,USD會立刻漲,油價會先漲後大跌,Gold也會反轉

這次連沙烏地阿拉伯都沒說話,看起來Bush應該是私底下都搞定了

油價和黃金一直都缺一個大急漲行情題材,私心來講希望開戰,趕快結束高油價

這樣油價才有順利拉高平倉,放空的契機,這年頭放話要負責誰還敢放話

美元何時真正大反彈要看fed的政策,我想最快也得2008年第四季,升息是比較有效的

當然the war真的開打的影響肯定是最大的,等事情發生後再操作即可,先觀望

joe大: 這是我2007年10月作的計畫 期待joe大給我一些建議 謝謝!

房貸款存南非幣

我上個月向銀行申請房貸目前利率前2年是2.78﹪第3年起是3.43﹪ 南非幣利率目前台灣銀行

辦網路銀行 優惠7.1+0.1=7.2﹪ 所以”目前”有7.2-2.78=4.42﹪的利差 (香港匯豐紐幣

年息7.44﹪ 紐國ANZ bank 紐幣年息8.25﹪ )

我”目前”的做法是用房貸借款350萬 存入台灣銀行南非幣定存 每月繳房貸19028元 但南非

幣我每月有21000的利息 用存本取息繳房貸還有剩餘21000-19028=1972元的零用錢 這是假

設匯率不變的情形下

但匯率問題呢 目前每1元南非幣的匯率約4.98元台幣 根據我觀察 南非幣的歷史匯率 最低有

到3點多 最高有到5.8 但這幾年來較穩定 歷史最高和最低約差百分之30 有匯利就有可能有

匯損 匯利的話當然不用說每月有更多零用錢 但匯損的話就要來研究一下了

如果南非幣跌價0.5元(約10 ﹪)每月約要多付19028-18900=128元 補足繳房貸

如果南非幣跌價1 元(約20 ﹪)每月約要多付19028-16800=2228元補足繳房貸

如果南非幣跌價1.5元(約30 ﹪)每月約要多付19028-14700=4328元補足繳房貸

就假設20年240期都是跌20 ﹪ 好了 2228*240=534720元 付出了534720元可得到350萬 還

是有賺

如果這樣交了240期 房貸繳完 這筆350萬就是你的了 因為你是存本取息 沒有複利效果 而且

20年後的350萬以目前的通貨膨脹率 我認為大約只有現值200萬左右的購買力 但也是一筆不錯

的收入了

另外還有台幣升息 南非幣降息的風險 政治風險 開辦手續費 每年火險地震險費用 利息收入中

納入儲蓄投資扣除額(繳稅) 第三年後的精算 甚至銀行倒閉等風險 我還有計算 下次再談

版主回覆:(07/11/2008 02:53:12 PM)

我有幾個疑問

目前每1元南非幣的匯率約4.98元台幣<===你確定你找到的資料可靠嗎

最低有到3點多 最高有到5.8<====我手上的數據range稍微再大一些

不過這兩點都不是很重要就是了,我看你算的很仔細,希望數據再精算一些

(利率部分也有些問題)

開辦手續費 國泰世華銀行不用 每年火險地震險我的房子是店面 只要商業火險1296元 地政設

定費+書狀費4700元左右 代書是銀行專員跟我去辦 沒有請代書 所以我整個開辦費用就是

4700元 而後每年要火險費用1296元20年共付出 1296*20+4700=30620元

我再上一封信用了很多”目前“兩字 這表示有些數字會變動的 首先第3年後 我的利率升為

3.43 那麼我的房貸大約要多繳1000元 來到20068元 而其他的細算你就可以參考上一張

第二就是台幣升息 南非幣降息了 當然如果這樣的話利差縮小 就不一定會有這麼多的套息空間

了 我認為如果還有差3﹪ 的話都還可以繼續 也許有人的忍受力更好 那就因人而異了 最重要

的是 我有特別跟國泰世華的貸款專員詢問提前解約金的問題 她說沒有提前解約金 也就是說當

利差縮小時 我不想繼續了 找一個匯率還合理的時候提出存款還銀行錢就可以了

我觀察各國匯率 漲漲跌跌 10-20年來看漲跌都在30﹪間上上下下 匯率不會像股票一樣漲幾

倍 或跌幾倍 有時有匯利 有時有匯損 只要不用槓桿 放大交易金額 長期來看我認為應該是平

衡的

至於其他風險 我有問過理專 他們說國家政治經濟的變化 實在無法預料 我也認為如此 但我

想 台灣的政治風險 應該是比其他國家還大的 如果發生戰爭台幣貶值 持有他國貨幣 還比較保

值呢

至於銀行 外幣存款並不在存保範圍 所以如果銀行倒閉 存保是不賠的 那你就可以乾脆把錢存

在借你錢的銀行裡面 如果她倒閉了 債權和債務就一起消滅了 只是你就白忙一場 白保火險 損

失設定書狀費了

講到這種風險時其實已經很過多了 風險的估算也不能無限上綱 假設你房子發生恐怖攻擊 假設

南非亡國等等 那當然就無法估計了

版主回覆:(07/17/2008 11:20:49 AM)

基本上台幣不見得比ZAR安全,南非政局雖不穩當,但隔壁沒有可以吃掉它的列強

台灣隔壁至少就兩個,一個軍事世界前二,在亞洲經濟也有前三,另一個經濟亞洲第一

所以你不用估計國家興亡的問題

我的想法我有問過幾位理專 他們沒有聽過有人這樣做 但我知道國際間有一種借日幣存紐幣的

套息交易 也是日幣低利息 紐幣高利息 來賺利差 我是敎數學的 這個計畫在數學上是沒有問題

的 但我不知道未來的匯率 利率會如何變動 只有做了才知道 我的想法跟我周邊的人說大都沒

人支持 覺得很奇怪 怎麼會借錢來存錢 完全顛覆了他們的經驗 我執意做是想證明我的想法是

對的 最後有一位中國信託的理專說如果你一定要這麼做 一定要堅持到底 不要變來變去 我覺

得她說的很有道理 前兩年的時間我下定決心不管南非幣跌多少 我就補錢進去 等待它終究漲回

來的一天

版主回覆:(07/17/2008 11:17:43 AM)

理論上你的ideal是可行的,目前地球上50%以上的投機客投資策略跟你的核心策略構想是類似的,但你的過程太複雜,套利是利用同一類資產在兩個or以上的市場的價差而執行交易以獲利的行為,你的中間利差還不夠大,申請房貸目前利率前2年是2.78﹪第3年起是3.43﹪(假設你提供的資料是對的),台銀一年遠期日幣利率0.25%,可以詢問看看放款利率,應該不會超過1.5%,成本比房貸更低,JPY比NTD更有機會賺匯差,台幣在央行的控制之下,以國際水準算是蠻穩的

套利缺的是充足的資本,匯率的觀察也很重要,因為這會影響到出場點,利率影響其實還好,如果我能夠控制的資金購大,我也會做,不過我不會透過房貸的方式,用外幣套利外幣的方式對我來說比較有利,如果你對房地產操作熟悉的話,用房地產套利亦可

貨幣重視的是進場點和耐心,只要有耐心,就可以大大縮短風險,你要在乎的應該是這樣操作過的人的意見,而不是周圍的人的意見,沒嘗試過的人自然覺得不可思議,不過你的投資牽涉到房地產和外匯,正常操作不會橫跨兩個產品,這是你要控制的重點

joe大: 謝謝你的建議

1 我這個計畫已經自2007年10月31日起開始了 所以有些數字有一些變化了 去年10月31日 南

非幣對台幣匯率4.98沒錯 自那時起到現在南非幣大跌20趴今天我看是3.96左右

2 台灣銀行的歷史匯率好像只有3.2-5.8元的間隔 但10幾20年前好像range更大沒錯

3 我做此計畫時貸款利率2.78和3.43 南非幣存款利率7.1 但今天我的貸款利率升為2.9和

3.55 南非幣存款利率升為8.45

4 日幣借款利率(在台灣借)國泰世華為3.63 台銀我不了解 如果日本有房地產可在日本借0.8

趴貸款利率

5 這種方式應該說是套息交易 (carry trade) 我發現在外匯保證金系統上有更簡單的操作

方法 只要買nzd/jpy 或 zar/jpy 就可以收紐幣或南非幣利息 付日幣利息 只是槓桿比率要

控制在2:1以內 或完全用1:1不操作槓桿

我目前每月大約都要多付約2000元左右補足繳房貸 zar 跌的很深 帳面虧損60幾萬 但我8個

月的利息收入約15萬 我不會提出來 繼續讓他生利息20年

版主回覆:(07/17/2008 12:07:26 PM)

你虧的地方在於買到ZAR的高點,沒有對匯率先做研究,如果你晚半年買進

你已經有部份匯率獲利了

看來貸款日幣還是得去日本貸款,很多國際投資客都是這樣海外操作

我看你已經操作下去了,現階段也不可能讓你操作外匯保證金,不過ZAR近3年內出現NT$5以上的價格機率很高,你只要能夠撐到那個時候,就不會有問題

到時建議你可以賣出ZAR,轉換成利率較小和匯率較低的貨幣,匯率不能不顧

JOE大:

請問你說到~~按照以往的戰爭經驗,真的打的話,USD會立刻漲,油價會先漲後大跌,Gold也會反轉

那這次戰爭也是一樣嗎?

因為現在都只是喊一喊而已

沒有真的打

所以GOLD才會往上噴嗎?

還是是因為通膨關係才往上噴呢?

謝謝

版主回覆:(07/17/2008 03:29:28 PM)

USD和JPY利率極低,低利率時代,物價和黃金基本上都會上漲,現在USA才剛在復甦,所以油價易緩慢上漲難大跌