台灣對於少子化的處理積極度不足

照顧幼兒有多累人呢?這大概只有實際體會過的父母才知 […]

照顧幼兒有多累人呢?這大概只有實際體會過的父母才知 […]

國際金融商品每周局勢分析,分享一些投資心得,資料僅 […]

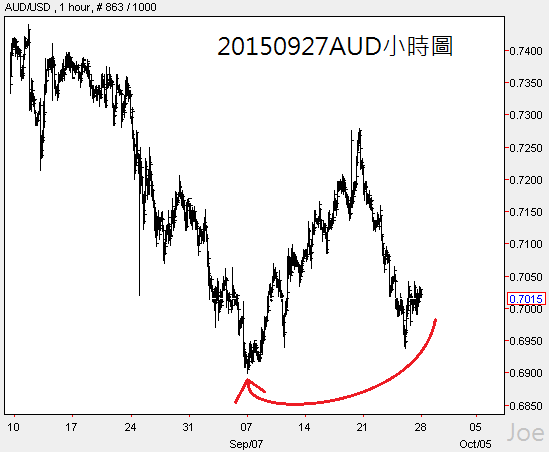

全球非美元貨幣從2014年下半年以來,大多數呈現明 […]

道瓊指數短線的線形越來越不利,明晚收周線前如果不能 […]

近3年來,我不停地建議投資人可以往美元和美股靠攏, […]

Joe:「美國政府可能又要關門了,就看共和黨和民主 […]

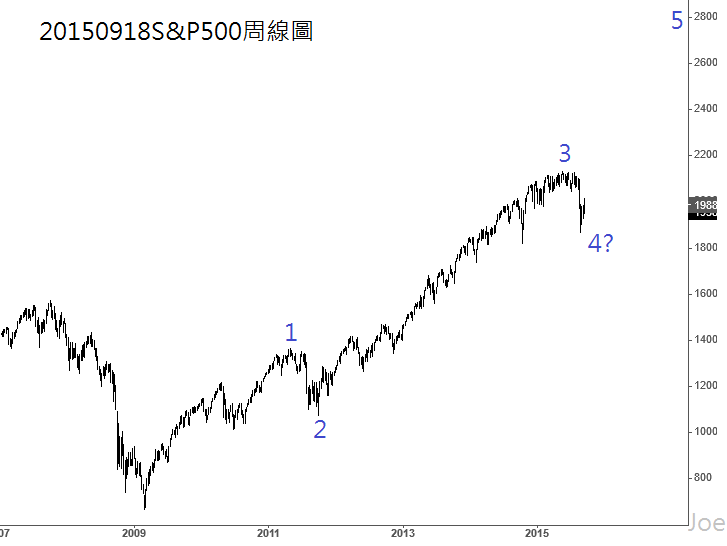

美國股市S&P500從2012年以來,股市 […]

1950到1960年代,台灣和南韓受到美國的影響和 […]

國際金融商品每周局勢分析,分享一些投資心得,資料僅 […]

Copyright © 2024 | WordPress Theme by MH Themes