如果有人跟你說,你年輕辛苦奮鬥的時候,從工作中提撥12%的薪資當作「月費」,然後加入會員,然後等到你退休的時候,在家休息可以領70%的薪 資,按照前人的例子,通常55歲左右可以退休,然後領到死亡。乍聽之下可能以為是直銷詐騙手法,但這個系統不用招攬「下線」,也不用兜售或購買什麼產品, 所以不是直銷;但是退休後不事生產,卻還能領到豐厚的退休金,大多數人仍然會疑惑:這個世界上怎麼會有那麼好的事情!

這的確不是老鼠會,而是真實存在,而且運作數十年的國家退休金制度。

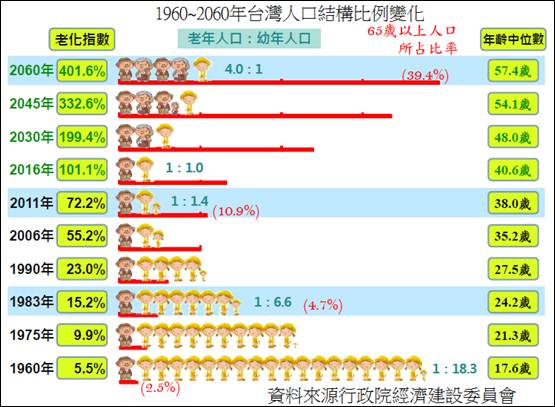

圖1:1960~2060台灣人口結構比例變化

早年台灣政府設計國民退休金制度時,還未出現少子化現象。1960年代,處於退休年齡的老年人口比例不過2.5%,台灣還沒有退休金破產的問題;等到2011年,老年人口比重大幅攀升到10.9%,反而是大量的小朋友逐漸消失了。

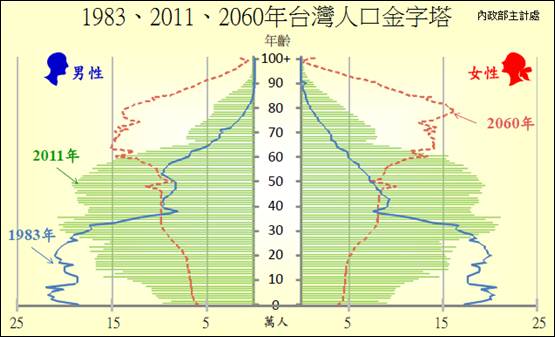

圖2:1983、2011、2060台灣人口金字塔

2014年以後,台灣沒有「人口紅利」了

如果把台灣各年齡層的人口統計成金字塔圖表,在1983年時台灣人口結構是年紀越年輕數量越龐大,所以退休金制度可以健全維持 運作;根據國發會統計,2014年台灣15至64歲的工作年齡人口數有1737萬人,正是「人口紅利」的最高峰,2016年開始,工作年齡人口每年平均將 減少18萬人。2014年每6.2名工作年齡人口須扶養1名65歲以上老年人口,到2060年等於每1.2人就要扶養1名老人,人口變成了倒金字塔,年紀 越大者數量越龐大,退休金制度勢必會破產,這樣一來,2014年的年輕世代立刻抱怨退休金制度設計有問題,因為年輕辛苦工作繳錢,等年紀大要退休了,退休 金制度破產領不到錢,這簡直是政府立案的「龐式騙局」。

龐式騙局「Ponzi scheme」來自於一位美國義大利移民Charles Ponzi的真實故事,1919年他策劃成立一家空殼公司,然後承諾一季內給投資者40%的利潤回報,大量向社會投資人吸金,然後把新投資者的錢付給最初 投資的人,引誘更多人上當。他成功地在幾個月內吸引了數萬名投資者,後面的「投資者」大量跟進,直到最後整個系統崩潰破產。

我們可以想想看,龐式騙局這跟現在台灣的退休制度有何不同。國內面臨少子化及高齡化是未來至少40年的「事實」,工作年齡人口 逐年遞減、中高齡勞動參與率低、人才外流、就學年齡延長、就業年齡延後,這些都只是人口結構扭曲所產生的部分後遺症,而這些問題和人口負成長,又會導致整 個退休制度崩潰。

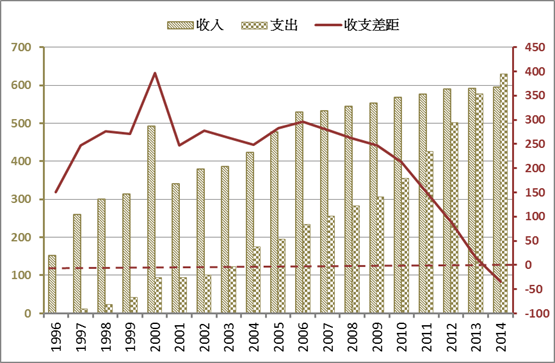

2014年軍公教合計的公務人員退休撫卹基金管理委員會最新績效報表顯示,退撫基金收支首度出現逆轉,收入596億多元,扣除 支出630億多元,第一次出現入不敷出34億元,但因為2014年基金運用收益356億元,賸餘320億,加上基金最近三年的平均投資報酬率約7%(近三 年投資收益共1082億元),讓基金暫時免於破產,但軍職人員早在2011年就已經出現收入不敷支出的狀況;教育人員也在2014年發生收支短差情形,政 府宣稱為了避免軍公教退撫基金破產,希望修改法令,讓軍公教一次同步調高法定提撥費率(目前軍公教的提撥費率都是12%,但最適提撥費率分別是 40.7%、36.7%、42.3%),但政府喊了許多年,該做的事,始終沒人做。

圖3:公務人員退撫基金歷年收支狀況

資料來源:公務人員退撫基金

各種國家福利都面臨破產風險

從退撫支出來看,2001年支領定期提領退休金的軍公教人數為5萬人,2014年已攀升至26萬人,人數快速成長,另外,提撥 費率約十年沒有調整,但這都不是基金破產的主因,包含勞工保險和軍公教在內的四大國家退休保險、健保、國民年金、退撫各項社會保險未來都會面臨的破產危 機,年輕人辛苦繳了大半輩子的退休金,輪到他們退休的時候,一毛錢也領不到,就算屆時有新的退休金方案,2015年繳的1塊錢,價值肯定不如他們退休時所 領的一塊錢,現階段台灣所有的社會退撫福利制度,未來都無法承受時間的摧殘,台灣正上演一場大規模的「合法」龐式騙局,而受害者是大多數的年輕世代。

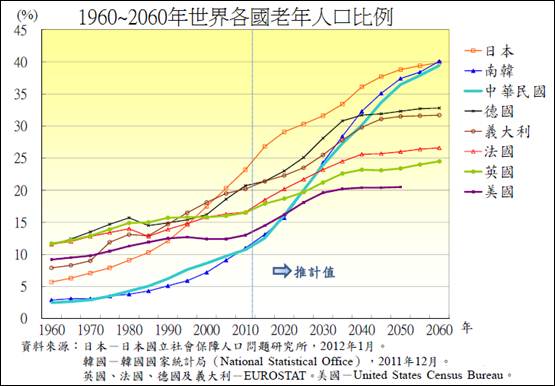

圖4:1960~2060世界各國老年人口比例

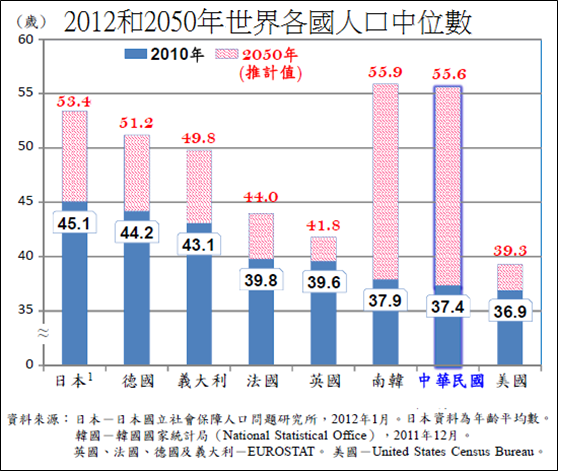

圖5:2012、2050年世界各國人口中位數

這場龐式騙局不只在台灣上演,許多已開發國家也可能面臨類似的問題。2012年,台灣的老年人口比例約在12%左右,在已開發 國家中,並不算太高的情況,但台灣的出生率非常低,所以長期的老年化比例成長非常快速,2060年的台灣、日本和南韓將會是全球最老的主要國家,完全超越 其他已開發國家。

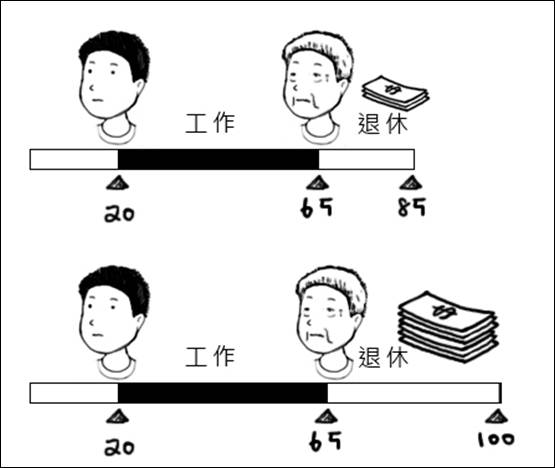

圖6:壽命延長,請領退休金年限增加,政府的壓力將會更大

已開發國家基本上都有設置法定退休年齡,例如65歲或70歲,大多數人到了這個年齡基本上也不得不退休,但是人類在退休年齡之 後的生命越來越長,90歲,甚至100歲的人類在21世紀是很平凡的情況,假設Joe在20歲時出社會工作,Joe工作45年後,65歲退休,活到85 歲,從退休到死亡,Joe還有20年生活時間,這時候政府要如何處理Joe的生活?如果Joe因為醫療技術發達活到100歲,政府養Joe的時間長達35 年,那政府會更頭大。

Joe壯年時努力工作,繳交退休金給政府,政府分配部分退休金給當時的老年退休族群,當作老年人的退休金,等到Joe年老時, 當下的青年族群努力工作,繳交退休金給政府,政府一樣分配部分退休金給Joe,原本這是一個正常的循環,但是各國少子化的問題,造成越來越少的青年,扶養 越來越多的老年人,老年人比例相對越來越高,年齡越來越長,年輕世代的扶養負擔越來越沉重,高齡化國家遲早得面對退休制度崩潰的局勢,台灣自然閃避不掉這 個社會問題。

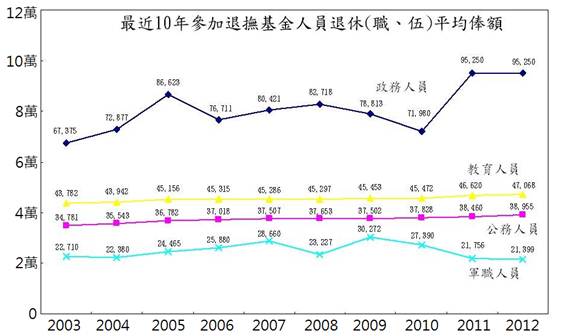

圖7:最近10年參加退撫基金人員平均俸額

資料來源http://www.fund.gov.tw/lp.asp?ctNode=424&CtUnit=141&BaseDSD=7&mp=1

少子化的影響之下,新生代至少在未來20年內,爭取生活資源都會是弱勢,按照原有的社會運作模式,世代的更替對新生代越來越不 利。傳統的思想、僵化的制度,並沒有隨著時代進步快速改善,台灣30歲以下的年輕世代,在就業環境很多人都處於職場底層,相對來說,部分老年退休族群則是 安於現狀,例如社會觀感不佳的軍公教族群,尤其是老一輩的軍公教退休金太優渥,不需要工作也能過生活,而且每個月提撥的費率嚴重不足,但退休基金負債迅速 累積,等於變相強迫後代子孫為其買單,大量國家和社會資源集中在老年世代,對於年輕世代和幼兒世代來說,這是非常不公平的,如果不同退休制度的族群,紛紛 爭取向軍公教人員退休金的給付水準看齊,爭取調高該族群的退休金,那麼台灣政府的財務狀況勢必雪上加霜。

台灣早該做退休制度改革,卻沒有政治人物敢碰

台灣所有政治人物都了解,退休年金制度改革是必要的工作,例如還未退休者提高提撥比重,已退休者少領一些,並且延長目前退休年 齡;但是在政治上,不同政黨受制於支持的選民結構,對於改革的力道總是希望不要不利於自家的選民,政治人物不敢賭上自己的政治生涯,縮減各種社會保險所得 替代率,或者勇於刪減老人年金,因為老人族群人數較多,選票也較多,大家心中往往各自有盤算,然後互相指責對方不想改革,最後繼續拖延,把解決方法擺在提 高基金操作報酬率,忽視隱藏負債額度,看見的問題當作沒看見,於是改革就像「鬼神」一樣,政治人物三不五時掛在嘴邊,但從來沒看見真正作為。

退休年金如果不改革,那就是一場龐式騙局,將帶給年輕世代和後代子孫的沈重負擔,人民根本不可能打從心裡相信政府的所作所為, 如果改革,那就是得罪現在所有老年世代,調高提撥費率、延長目前的退休年齡、訂定所得替代率的上限、勞保年金替代率的調整、計算基礎投保薪資的月數,每個 調整都是牽動數十萬,甚至數百萬人的政治問題,放眼台灣政治舞台,有誰敢真的動手?台灣沒有有遠見的政治家,只有無良政客,放任不當制度,啃噬年輕世代的 鮮血,這場龐式騙局產生的龐大債務和國家借貸,貸貸相傳。

文章來源

http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Editorial/publish-236.htm

cc…joe大說的真直白。

其實這個騙局再下去15年,軍公教也會出問題。可是我公務員的朋友都好相信政府喔!都覺得政府會顧好他們的老年生活,真的好天真無邪又可愛。

政府:「我管定了。」

政府:「我聽到了。」

政府:「我這不是來了嗎?」

不過說真的,我的公務員朋友都很敢生小孩。

我認識的,都至少生2個,生3個的也不在少數。國家未來就靠它們了。

未來掌握在自己手上,公務員長期以來收入相對穩定,成家立業生小孩的安定環境存在感比較高

C大,你好我是公教的另外一個族群,退休制度崩潰是不在話下的,其實軍方基金不會倒,是因為有厚實的基層單位繳費維持在,但是當軍隊淪為批鬥對象,政治手段之後,三軍統帥完全搞不清國防目標,隨意裁員,也不研改年金法規,導致整個基金大亂,就如J大所言,我們這些中生代前景一片渺茫,退休的比現職領的還多,10幾20萬爽領還可以轉公務員或是到公股民營公司掛董事長再領一份,改革完全不管後面的人,只要討好上層,自己福利沒有變,都改低階的人權利,完全不管後代子孫,台灣的沉淪是大家有目共睹的

現在50歲以下的非公務人員,輪到他們退休時,簡直是悲劇一場,年紀越輕越慘

也就是如此

勞保(7%)自願提撥部分我從未提撥

原則上,這筆錢是絕對不會動用的

但我認為

1)貨幣是有時間價值的,這筆錢直到我65歲之

前都不能提領,到時候價值搞不好一半都不到

.我現在快40了,回想20年前的100 萬和現在的怎麼相同?勞保自提部份如沒有主動管理讓其增值,跟本就是竹籃打水一場空,還不如把現金留在我手上,多看看JOE的BLOG自己去賺來得穩妥.

2)我不相信政府(無論藍綠皆同).到時候搞不好鬧一鬧或吵一吵,就像現在希臘一樣,碰到外面壓力一定要改,就一刀見骨地改,真可怕,完全是世代剝奪.到時候,拿火箭筒去炸掉總統府也沒用.當我看到希臘人在反樽節示威中自殺,真是感嘆,常想,倒底是誰在迫害他呢??

3)有識之士真得覺醒,積極的應趕快行動上主動參與關心這議題,畢竟到時候,哭爹叫娘也沒用.消極者,好好做好理財規劃,心態上應為,完全無法從政府在日後拿回一毛錢,能夠拿算是多給的.惟有如此,老後方能有尊嚴地活著.

眼下需要一場大規模的政治改革,才能在退撫制度和勞動制度上出現大變革,難度相當高

應該可以說不可能, 因為以後老人家比例會越來越高, 對於政客的重要性(鐵票)也越來越高, 時間過越久政府找老人家開刀的可能性就會越來越低. 年輕人問題? 台灣政府有重視過這塊嗎?

燙手山芋,沒人敢碰

等到台灣不需要選舉時,就可以像中共一樣大搞特搞,什麼法案都順利通過

壞的、好的法案都順利通過

幾乎看不到好的法案阿

所有的年輕人要站出來抗議,才能大力改革, 降低軍公教所得替代率至60%, 延後請領年金, 軍公教依然到65歲後開始領取月退俸。

我認為不如用300萬在日本買個小套房收租當終身俸

日幣也會貶值阿

JOE,請問美國的政府退休金制度也會有這種情況嗎?因為若在美工作10年以上且交社保稅可以在退休年齡67歲後每年領Social security社保退休金到終身,但美國稅高也是煩惱,各種稅金且規範很嚴謹。

美國社會保險制度未來也會面臨很大的問題,不過美國社會福利基金投資在美股不少比重,只要美股繼續成長,美國社會福利基金的問題可以大幅延後爆發,所以從國家社會安全的角度來看,美股長線只能緩漲,不能大跌

美國一樣有很大的問題, 但是美國可以耍賴印鈔票讓全球買單, 台灣不行

其實台灣可以往日本那樣的模式發展,不過這要靠全台灣的老一輩願意才行,雖然不一定會成功

美加澳都是資源大國可以靠開放(小老鼠)移民來養大老鼠台日韓都學不來

根本問題不在於資源,在於國家的運作制度和人民的公民行為,巴西、印尼、南非有多資源,照樣把國家搞砸,單靠資源不是問題的解,有資源卻是可以如虎添翼,但如果一開始就是隻老鼠,添翼只能變成蝙蝠

政治人物不敢賭上自己的政治生涯.

政治人物只敢賭上貪污不被抓到

政治人物只敢賭上人民得稅金

一個假民主得國家 3代公務員 可以賺350億 好會理財哦

真有只有退休制度需要改革嗎?當下大小政客所開出的各種福利支票(換選票),讓每個人幾乎都成了某種程度的既得利益者;大政府思維不除,僅僅奢談退休制度的改革,只會讓人覺得是在搞世代對立而已!

一個朋友是家庭主婦,之前幫她看國民年金,才真的是笑死人。

國民年金開辦,冠冕堂皇的理由是整併各項敬老福利津貼、並納入原本不包含在社會保險內的家庭主婦、無業游民…等等。

事實上是政府過往亂開敬老支票,長久下來無法再全額負擔各項敬老福利津貼,(老人一毛都不用出) ,因此硬是把青壯年拉進來繳費。

美其名是政府出4成、被保人出6成,其實是幫忙政府養老人。

年金改革真的是火燒屁股了,但政客才不關心這,就像人口政策也不在施政優先範圍內。其實身邊的朋友(較年輕族群)多半贊成改革,願意現在多繳一點、以後少領一點,不接受改革的主要是退休族群,因為是既得利益者,認為這是政府承諾過要給的,不能少給,即使月退休金拿得不少且生活無虞者,還是連18%也不願少拿,難解啊。

這些退休的軍公教大部分是既得利益的捍衛者,

缺乏愛心, 缺乏良知。

假設一名家庭主婦繳交一輩子,不到65歲就掛掉,有喪葬給付86400,外加遺屬年金至少每月3500。

如果剛滿65就掛掉,沒有喪葬給付,有遺屬年金至少每月3500。 但如果第一順位遺屬(配偶&子女)有工作,月薪超過17280,則連遺屬年金都沒得領。

所以這是最慘的狀況,繳交一輩子,一毛都沒有領到。 要掛就必須在65歲之前掛。

這種「剛滿65歲就掛、一毛都領不到」案例,在半官方出版的文章裡,居然出現以下解釋。

-----

國民年金為一社會保險制度,以解決可能遭遇長壽風險之互助共濟的保險方式運作。其繳交的保險費與所領的保險給付,存在「射倖性」,非屬社會福利。所以,所繳保費是否能全數領回,有著不確定風險。

-----

我第一次看到這段文字,喝著一口水差點噴出來。不是就是要把敬老津貼全數整合納入嗎?

現在又說「非屬社會福利」?

就是因此,讓我對這政府以及相關老鼠會唾棄到極點。

不是我要說外國的月亮比較圓~

人家澳洲的退休金制度是 薪資的9% 由雇主幫你存入退休金帳戶

也就是說當你賺到薪水100元時,其實是得到109元,

那9元由雇主幫你存入你的退休金帳戶。

為什麼台灣是要我們自己存錢呢?? 而不是由雇主提撥?? 命運也差太多了吧~~

我只是打工而已就也有領到我的退休金~~

ps. 稅率先不在討論範圍內

已開發國家和台灣還是有很大的差距的

台灣是由公司承擔6%,如果你公司是從你薪水扣,除非你是自願再提撥6%(共12%)要不然公司就是違反勞基法,快點偷偷去舉發他

台灣也是「法定」提撥6%..

資方實際運作起來不是那樣

你要知道羊毛出在羊身上,公司出9%,你以為真的多付9%?只不過你的月薪被降低了! 因為那9%本來是直接付給你的,香港就是5%員工,5%公司,很多公司就直接把員工人工降5%….

諸位大大:台灣問題不能單看經濟面,政治的複雜性涵蓋太廣,台灣跟希臘本質基礎差太遠,老共今年公職調薪60%以上,台灣未來變數未知,能偏安多久誰能說明白?美中較勁!秤桿偏那?自己作主有幾分?騎驢沒唱本走著瞧吧!

這個分析得很好,問題是有提出解決方法嗎?

政府目前就是因因為環境不好才會想出這政策

希望延長破產時間,來等待轉機,講白點,整體大

環境不好,KMT DPP來都是一樣無解,二十年

公家單位跟現在福利相同,但是當時有誰想去公

家單位? 就算今天公家福利全砍光,難道私人企

業就會加薪?別傻了,福利砍光錢也不是到你我

口袋,這是大環境問題了,KMP DPP都不好,

那換共產黨來會更好嗎?別傻了 這是大環境造成

的,別再批評了,提解法,好嗎?

人口議題是長期國策,每一任執政者都應該努力去做,哪還分政黨,KMT是傳統的金光黨,DPP也沒好到哪去,但既然政府官員執政,領國家俸祿,本來就該領錢做事,提出適當的緩衝或解決辦法,我是納稅人,怎麼執政的責任變成在我身上,這啟不是推卸責任

而且很多已開發國家都有五花八門的社會福利改善方式,就算無法學美國那種作法,很是有很多國家可以當典範,上網Ggoogle就有的東西,領國家俸祿的官僚難道做不到嗎,做不好有人批判很正常,我也提過歐美一些改善方式,但政府根本不聽人民的聲浪,通過一個未上路就預告破產的新政策,我實在看不出改革的誠意,雖然大環境不利於台灣,但KMT親手促成了這個大環境,DPP則是共犯

怎麼怪來怪去又回到政客身上呢?這些政客不都是我們選出來的嗎?如同大前研一所謂的《低智商社會》,集體不學習、集體不思考、集體不負責。這些政客討好特定族群以求勝選,結成地方派系視為理所當然,選民沒有任何責任嗎?誰能站在國家利益這麼偉大的高度來擬定政策?老人、青壯年、小孩,企業家、藍領、白領,各縣市、各鄉鎮,哪一個不為自己群族爭福利?說到底要做到利益分配公平,實在是不可能。只能說你覺得現在的分配方式你滿意嗎?有多少人滿意?最多人滿意的就是好制度。而且我認為與其冀望政客有所作為,倒不如先實行政治改革。一改”集體不負責”的民主陋習,誰說選民不需要負責,人你選的,你背書就該負連帶負任。所以我認為以後任何選舉、公投,應該採秘密記名,政治責任不僅政客要負,支持他的選民也要連帶求償才行。投廢票、不投票,也算支持。

Kmt 、dpp都是 一丘之貉

只有第三勢力才可以救台灣、改革年金

2023回你. 第三勢力就是個屁!

joe大很多文章裡都提出過很多方案,問題是政府有在聽嗎?願意聽嗎?有魄力做嗎?請不要把責任推卸在真正關心自己國家的人身上!!不願關心自己國家、不願出力的人,還不准別人提出見解,難道政府要繼續自我感覺良好下去嗎???

各位前輩

別再打筆戰了

收拾揚起的脾氣

有空就多想想怎麼應對

哪怕短時間,沒個頭緒,沒個對策

也不能迷失在互譙指謫的氣氛裡

社會已太多”不公不義”的事情了

別再虛耗資源精神與力氣

也別只想指望”投靠”所謂”正確的那一邊”

拿不到甚麼好處的

我們有不同的過去

但,我們可以開創共同的未來

大家要一起站起來表達意見阿,我談社會福利制度不是因為我受害,而是這件事的本質對不對,很多公共議題明明很重要,卻沒人關心,因為事不關己,己不操心,明明一堆社會保險或年金都逼近破產了,大多數人依然能爽多久就多久的惰性,等以後沒得領再想辦法就好,這個社會的人的思想非常懶惰,病入膏肓。

我個人也對週遭的親友多次提及這”福利騙局”,有人讚同,但大部份都用政治立場反駁我;社會要安定不患寡而患不均,少部份的人獨享福利真能平安快樂(身心障礙的人變多了);多點人覺醒來翻轉政府的不公義好嗎?

細看回文,不難看出不了解台灣勞退制度的人佔絕大多數。請問批評的人,你們誰去細讀過勞工退休金?更別提勞保年金。啥?兩個不一樣?有這疑問者,你還有臉批判一個你不了解的制度嗎!你知道勞工退休金每年收益怎麼計算嗎?知道勞保年金早開始逐年在調高以因應作者的憂慮了嗎?都不知道,請問各位在批評什麼?你知道103年度勞退穫利達到6%,全部放在個人專戶嗎?你知道雇主6%跟勞工能提撥6%的規範嗎?都不知道,請問在批評什麼?

每個制度都有它的受益者,也必定有無受益者。但前者顯著佔多數,就不失其社會福利的目的。現在社會充斥著一種年輕與老年的對立氛圍。不否認老一輩佔據多數利益不放,但年輕一代只想用瓜分的方式來得利,對台灣社會不會是適當的方向啊!

很多社會福利制度同時在運作,不能只把勞退提出來,國民年金、長照制度、軍公教退休,這幾個制度都面臨破產危機,現實中,制度明明就在向後代子孫借款,我看不出年輕世代到底得利到啥,他們只是想爭取讓制度更公平一些,不要讓社會資源嚴重傾倒向老一輩,這對國家未來才真的不利

細看回文,不難看出不了解台灣勞退制度的人佔絕大多數。請問批評的人,你們誰去細讀過勞工退休金?更別提勞保年金。啥?兩個不一樣?有這疑問者,你還有臉批判一個你不了解的制度嗎!你知道勞工退休金每年收益怎麼計算嗎?知道勞保年金早開始逐年在調高以因應作者的憂慮了嗎?都不知道,請問各位在批評什麼?

----------------

為什麼作者會以為別人都不懂呢?至少我在這行業N年,軍公勞保、國民年金法規也算了解,我必須說這些福利制度的確是大有問題,且極度向老年人傾斜的。

其實我都快50歲了,也累積相當的養老金,這些制度就算破產,也不關我屁事。我也不是年輕人,又何必在乎他們。

但不正義就是不正義。要解決社福破產別無他法,提高費率、減少給付、延後退休,如此而已。目前提高費率的速度過慢,

減少給付則是幾乎不可能。老年人始終是受益者,這就是世代剝奪。

我不認為年輕一代只想用瓜分的方式來得利,他們只希望老人家不要把所有台灣經濟成長的成果都瓜分精光,乞求老人留一口飯給年輕人吃。如此而已。

簡單來說,老人過去繳太少、現在領太多。社福制度才會出問題。

水龍頭一端進賬越來越少(年輕人),另一頭大量流出(老人),怎能不見底?目前政府只求從一頭拼命挖錢,另一頭卻不管控,有用嗎?您覺得呢?

一針見血

比喩相當貼切

這制度很奇怪

雖然我母親是受益者

她好像是繳不到1-2年的國保之後

就可以一直領國保年金

如果能領的比繳的多,那究竟是誰繳得比領得多呢,呵

目前躺在立法院的軍公教人員年金改革法案對於延後破產有一定的幫助,它的改革邏輯就是”多收、少給、延後退”,而且老一輩已退休的也被減少給付,包括18%這一塊,雖然個人覺得改的幅度還不夠,而且爭議還是很多,包括未來的領得很少、但負擔很重,而且很多抗拒聲音認為違反「信賴保護」、「不溯及既往」等原則,但是對年金的財政會有幫助。只是立法院刻意擱置,擺著不審,會同送這法案的行政院與考試院也無可奈何。至於國民年金,一推出就知道很快會有財政問題,精算報告都看的出來,只是有政府編預算撥補這一項作為最後防線,所以就被視作沒問題,但最終結果就是全民買單。其實國民年金保險本質根本不是保險,是社會福利,只是包裝成社會保險。

龐氏騙局意義不同,退休金本來就不是讓你獲利而是保障。要打的應該是特定職業別的過度支出、分配不均、消耗過快。而不是把問題歸化成人口比結構這種自然因素。退休金倒了,受害的還是中低階層的人民,而不是那些被過度支出的族群。

而且退休金應該是以自己提撥的那份為基礎,然後國家再用基金支出。怎麼會是現在退休的人吃現在的年輕人提撥的?這根本混淆視聽!

上面有大大說的好,以前人繳太少現在退休又領太多,這樣看聞題才是完整!

然後依此理解去調整各職業別的支出與提撥而不單是提高提撥,你不調整支出只是剝削。因為一般職業別的人對於提撥提高會有壓力,但軍公教沒有!(因為退休金領的比別人多!)

這應該算是「類龐氏騙局」吧。因為越早進來的越安全。

我想Joe大不是刻意歸咎於人口結構,而是人口結構的發展導致社福制度無可避免地走向破產。

「而且退休金應該是以自己提撥的那份為基礎,然後國家再用基金支出。怎麼會是現在退休的人吃現在的年輕人提撥的?這根本混淆視聽!」==>

政府採行「確定給付制」,老人越來越長壽,越領越多。水龍頭一端不斷流出,水箱水越來越少,當你無法向老人加費(因為他已經退休了),就只能轉向年輕人索取。

「確定提撥制」應能改善財務缺口,但是沒人會願意犧牲自己福利,所以年金改革終究是一場空。

為什麼會領太多?因為「確定給付制」。

政府答應每月給你N元,是以為你只會活到M歲。

誰想到大家都活到M+20、甚至M+30歲。

最有效的,是把N元打五折,但沒有政府會笨到這樣做,因為選票在為數眾多的老人手上。

這個政府壓榨的是全民,由單一的”勞保費”分拆出另一個”健保費”,找個冠冕堂皇的理由再違憲的推出”強制國民年金”及2%的健保費,只有前期領退休金的人受益,接著破產,規劃之初不知道嗎?不,因為政府只想短線操作而不是想長久福利制度….現在連電動腳踏車都要牌照了,政府一直在向百姓找財源.為所欲為!我們要有聲音反對!

肥宅路過,整理如下,

原文脈絡:

1. 退休金運作方式是對現職人員薪水做提撥,並將部分提撥金額分配給已退休人員做為其退休金。

2. 人口老化與工作年齡人口逐年遞減已是事實。

3. 由前述兩點,各種國家福利與退休制度將會崩潰。

質疑(節錄):

1. 退休金應該是以自己提撥的那份為基礎,然後國家再用基金支出。怎麼會是現在退休的人吃現在的年輕人提撥的?這根本混淆視聽! By 羅莎網友

2. 批評的人不了解台灣勞退制度。

a). 勞工退休金與勞保年金不同,

b). 勞工退休金每年收益有其公式,

c). 勞保年金早開始逐年調高,

d). 103年度勞退穫利達到6%,全部放在個人專戶,

e). 存在雇主6%跟勞工能提撥6%的規範。 By robert網友

迴響(節錄):

目前躺在立法院的軍公教人員年金改革法案對於延後破產有一定的幫助,它的改革邏輯就是“多收、少給、延後退”,而且老一輩已退休的也被減少給付,包括18%這一塊 By V網友

肥宅心得:

1. 由質疑1.,關鍵應在近十多年來經濟成長趨緩,使基金無法實現當年訂定的目標獲利。

2. 政府可能會把現職人員的提撥金額以各式管道拿去救基金?

3. 人口老化與工作年齡人口逐年遞減會影響台灣經濟,進而影響基金收益,最後影響退休制度。

4. 可將相關基金移至海外經濟熱區做投資以追求目標獲利?

本肥宅回去魯惹 88

怎麼叫政府保證不會倒,還真的好笑,相信政府的白吃這些軍公教人員, 勞保先破了,哪有有繳費基層,軍公教人員繳費只是人口比例一小部份,大部還是以勞工人口繳的佔主宗稅收基金收入,一但破了, 就是加大舉債度日, 台灣小國能舉多久, 勞保一但先破,其它基金很快動搖,這是連帶效應.台灣未來十年後,就是現在希臘~~破產了軍公教人員一樣一毛也領不到,國家跟本發不出錢,領到的也是加印跟紙沒有2樣的鈔票, 還笑想政府保證不倒,政客的話能信,就準備上街乞食!軍公教人員

作者寫得很深入 很有內容

以歷史來說

古今中外任何制度實施經過幾十年幾百年後一定有弊病 沒有例外 而且是愈往後拖愈麻煩

要改革這些弊病 古時候叫作變法

變法要成功 需要有很強的政治家

古時候需要有皇帝堅定的支持

現代則需要民意堅定的支持

只不過這幾個條件 在目前的台灣都沒有

另外一個解決方式是財富重分配

也就是戰爭

戰爭過後資源重分配 遊戲規則重新規劃

不過台灣只要不台獨 應該至少還有幾十年太平日子

還有一種可能的情形

台灣被大陸統一

規則應該也是會調整

因為台灣目前的制度沒有持續性

以上幾點

我個人認為第三種最有可能發生

如果台灣要被中國強行統一,在此之前,美國會被迫出手,所以第二個可能會先出現

對圖2標註感到疑惑,

內政部似乎沒有主計處,只有統計處?

全世界民主國家大概都會做討好選民的事 除了新加坡 但沒了李光耀 路線應該也會修正

討好選民有選票 剝奪福利加稅是政治自殺的行為 先進國家選民雖然比較高 但顯然還是不夠高 仍無法與時併進修正制度 更不用說台灣了

基本上民主國家的制度問題都是會等到非解決不可時才會想辦法解決

以年金來說 改革方向一定是朝我們多繳錢 以後領少一點 延後退休年齡 來改

但是改革的時間點愈晚的話 那是年金基金裡的錢更少 因此改革的幅度會更劇烈

總而言之

愈年輕的人愈倒楣

沒有人願意發生這種情形

但時代 制度的巨輪仍把我們帶往那方向

我不認為新加坡算是民主國家

PTT討論心得如下,無法保證所有資料皆正確。

先提結論:

“租 稅 公 平”是與國家福利支出並重的另一要點,

年輕人應團結爭取有利青壯年勞工發展的稅制。

因原文脈絡的一個隱藏前提是:

目前國家稅基重擔由青壯年所得背負,

故工作年齡人口減少將導致國家稅收減少,

進而使各項國家福利制度崩潰。

若能將稅基在青壯年所得外作合理/平均的分攤,

或許能使此一前提消滅。

—

“爭租稅公平”是比”打軍公教”更積極直接的作為。

然而終究”打軍公教”簡單而容易,

“爭租稅公平”困難而複雜,

廣大勞工在超時工作下難有時間追根究柢,

有錢/閒階級也樂於把風向導引至”打軍公教”,

避免火燒到”爭租稅公平”,危及他們自身利益。

看來之後還有很長的一段路需要走吧…

—

公務員退休福利組成:

1. 退撫基金,

– 來源a. 公家提撥,

– 來源b. 從”該位公務員”薪資中提撥,

2. 優利存款(所謂的18%),

– 來源 上限90萬的優利存款專戶,

3. 月退休金,

– 來源 公家年度編列預算,

上列3項約各佔公務員退休所得的三分之一。

狹義來看,

並無退休公務員吸現職公務員薪資提撥之情事;

但廣義來看,

月退休金確實是來自國家稅收,

公家提撥、優利存款或許也部分來自國家稅收,

其餘國家福利制度多半也有靠稅收支撐的部分,

而當前國家稅基一大部分重擔落在青壯年所得,

故提高層級來看,原文脈絡是成立的,

工作年齡人口減少->稅收減少->福利制度崩潰,

其中的隱藏前提是,

當前國家稅基一大部分重擔落在青壯年所得,

這也是解開此一”類龐式騙局”的重要關鍵。

本肥宅回去魯惹 88

請問有關勞退到底要不要自提6%呢? 謝謝!

撥12%怎麼最後能領70%

認同

你可以選擇55歲退休,然後不作事活十年,到65歲那年給你一個顆安樂丸,放心,你無法自願,時間到了,老人福利部就會找你,你也可選擇65歲退休,可多活12年,等你到了77歲,老人福利部一樣也會找你

未來死刑不會廢,而且會變本加厲,更多的罪判死…

速效解決人口老化, 為了人類可以繼繁衍,不得不施行的政策

人類社會的金融制度,及社會養老制度,本來就會造成類似騙局的結果,人都會老,社會保障制度是“國家”這個名詞存在的意義,如何在人口老化及生育率降低,及金融發展或停滯之下,取得動態平衡,是全世界國家都會面對的難題,所有的國家都是走一步算一步,尤其是民主國家,選票大於一切,唯一的解決方式就是盡量發展經濟,讓稅收充裕,避免民粹主義干擾經濟發展。可惜臺灣有民進黨存在,所以辦不到。

取消退休金制度,每個人分分秒秒做自己、為自己負責。

已經繳納的人會抗議