聯準會主席Jerome Powell在記者會說,因為關稅會造成商品類的物價上漲,加上經濟數據出現遮蔽,所以12月的降息不是一定發生的事情,但我認為,這是身為Fed主席所必要的一個對公開市場的政治溝通方式,Fed的政策必須具備不確定性,就算市場認為不管真實統計數據如何,降息都要發生的假設,這個市場發展方向必須得避開,Fed主席打算要調整市場對於「降息已成定局」的過度預期,當資本市場預期Fed只會降息,然後只往同一個方向發展,這不是一個健康的情況

Fed說決策主要是根據統計的數據,目的是希望Fed的貨幣政策不能被市場預期所制約,現實是,美國就業數據走弱和通貨膨脹很可能持平盤整,反而替繼續降息提供支持

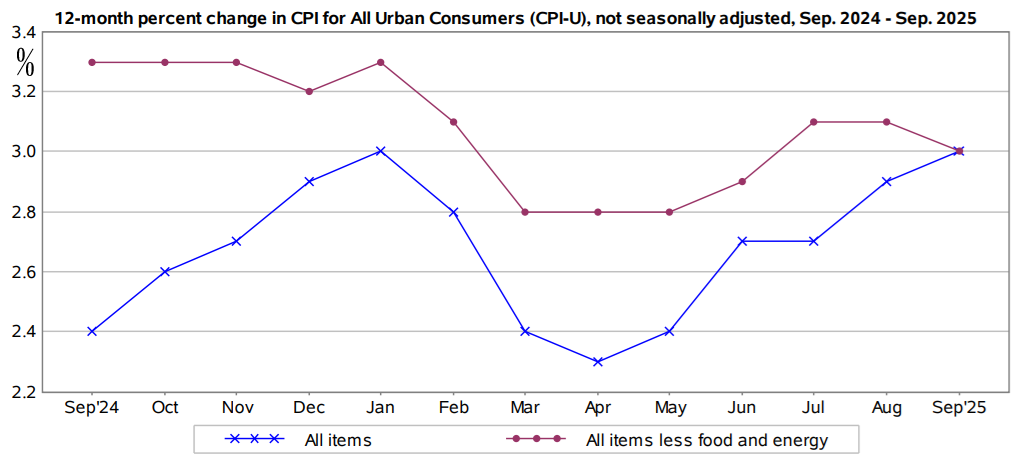

CPI和核心CPI往3%靠攏,但這並不能斷定CPI接下來的趨勢動向

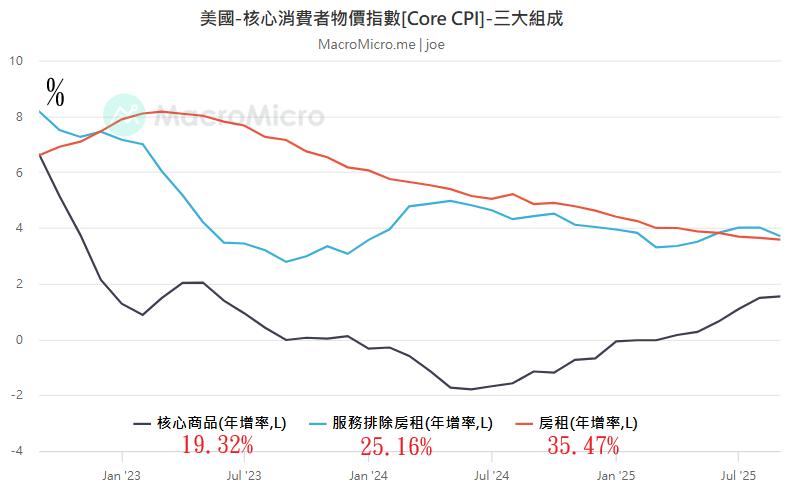

核心CPI佔CPI權重約80%,是主要影響力,服務類項目權重25.16%,呈現盤整趨勢,核心商品則是持續增溫,但增溫不是關稅是件以後才上升,早在2024年暑假前,核心商品類物價就已經止跌回升,至今至少上升了5個季度,短線上確實很可能會持續上升,但是權重高達35.47%的房租項目年增率,仍然維持緩和降溫

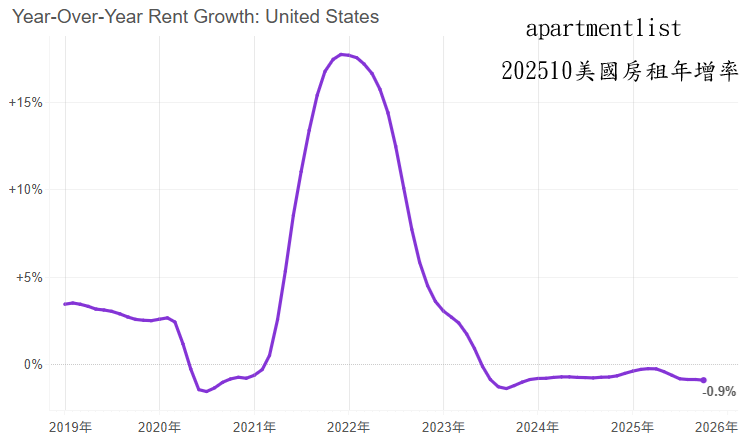

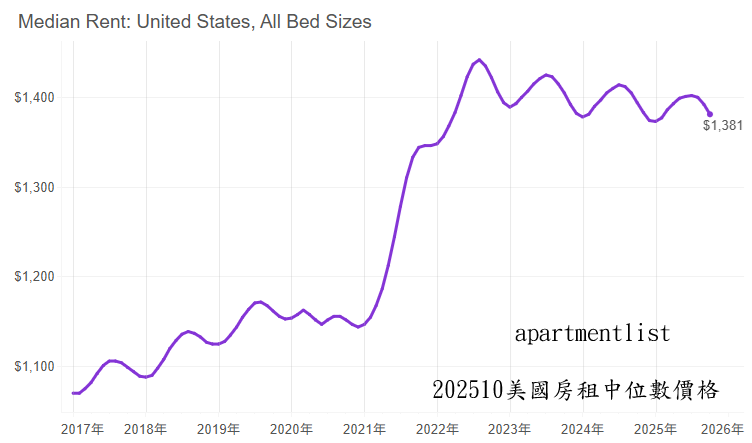

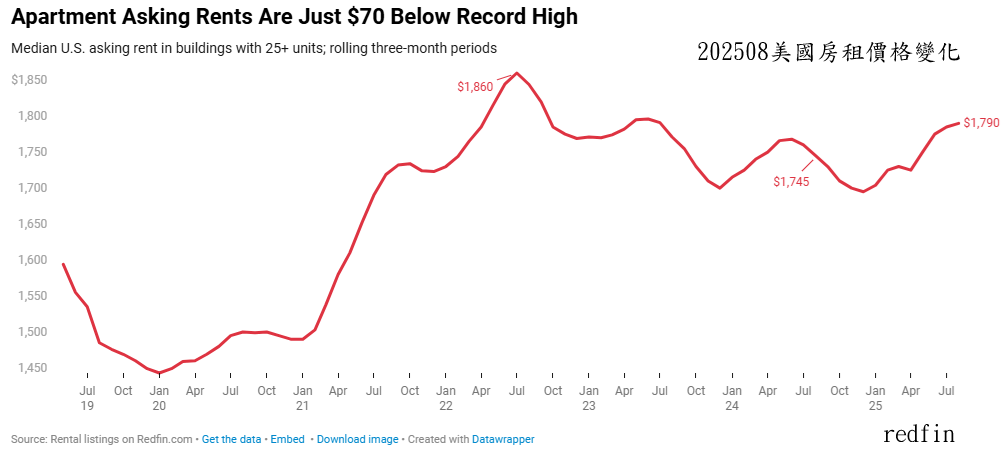

根據Redfin和Apartment list的統計,美國的房租價格年增率,近三年是沒有明顯成長的,也就是年增率逼近於0%,但是官方CPI的統計,房租項目CPI年增率才剛降到4%以下,所以官方CPI統計有時間延滯,經過更長的時間發展,房租項目CPI年增率理論上要朝0%靠攏,權重相對大35.47%的住房價格CPI項目,還有很大的降溫空間,就算權重19.32%核心商品類CPI價格上漲,整體CPI很高機率會橫向盤整,甚至可能緩降溫

從美國官方公布的CPI趨勢,加上民間機構所的現實住房價格統計,理論上美國通貨膨脹高機率會橫向盤整或緩和降溫的機率較高,這對於Fed擔心通貨膨脹因為關稅而驟升的條件,其實是不支持的

雖然美國資本市場維持高檔,但是美國的實體經濟,其實有局部出現溫和降溫了,就業市場也需要降息來緩衝,美國民眾的財務出現了收支平衡,甚至可能稍微入不敷出,只是近期AI投資蓬勃發展,掩蓋了這些問題,緩和降低資金使用成本,對美國的經濟衝擊反而較有利

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}