美國勞工統計局(BLS)公布2024年7月職位空缺和勞動力流動調查 (JOLTS) 顯示,7月企業職位空缺數降到767.3萬個,這是2021年1月以來最低,市場擔心美國的經濟陷入衰退的徵兆。

從統計趨勢來看,美國非農業就業職缺的數量,在2022年Fed強力鷹派貨幣政策下,其實已經轉為下降了,2022年上半年的美國景氣是明顯過熱的,Fed用貨幣政策去壓制景氣的熱度,但踩剎車並不會讓汽車立刻停止,汽車會滑行一段距離,等速度逐漸降到0,才會停下來,如果剎車踩過頭,汽車甚至會倒退嚕。

Fed的高利率貨幣政策一直在摸著石頭過河,邊走邊臨場應變,他們也不知道什麼時候過熱的景氣會恢復正常,2023年上半年的時候,市場以為美國經濟撐不住,中小銀行可能要倒閉了,但現實世界是,美國內需經氣依然很強,繼續在超鷹派貨幣政策下成長,大概到了2024年上半年,人們有更多的感受,美國經濟撐著住5.5%的高利率環境發展,雖然成長力道普通,但至少沒有衰退的徵兆,直到2024年Q3,經濟轉為衰退的風險增加了。

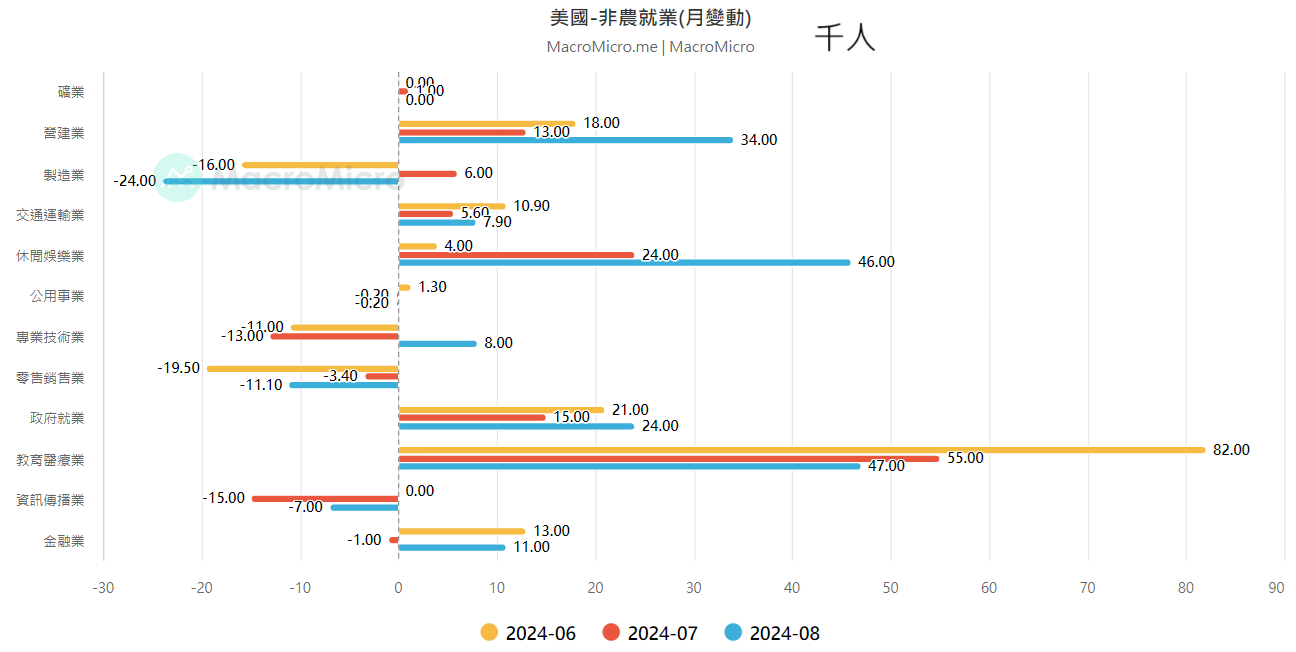

從非農業就業人口的產業數據變動來看,美國經濟還沒陷入衰退風險,如果就業風險很高,但營建業和休閒娛樂業的就業人口還在持續成長,這不能篤定的預判,美國經濟要轉弱了,我們可以透過更多統計數據來輔助判斷。

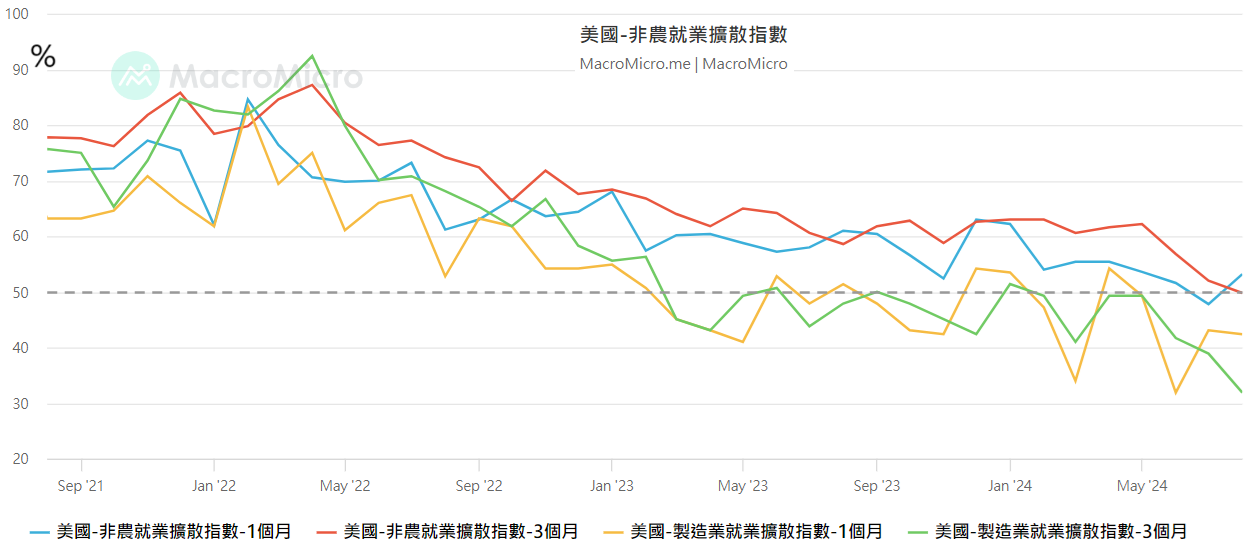

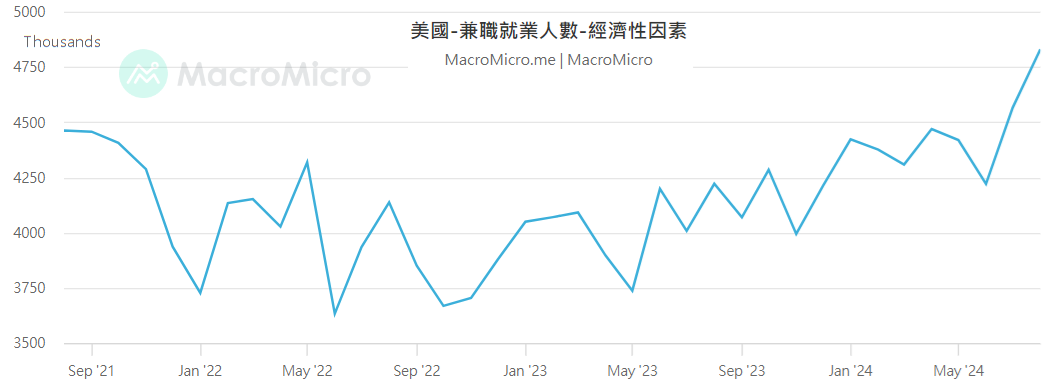

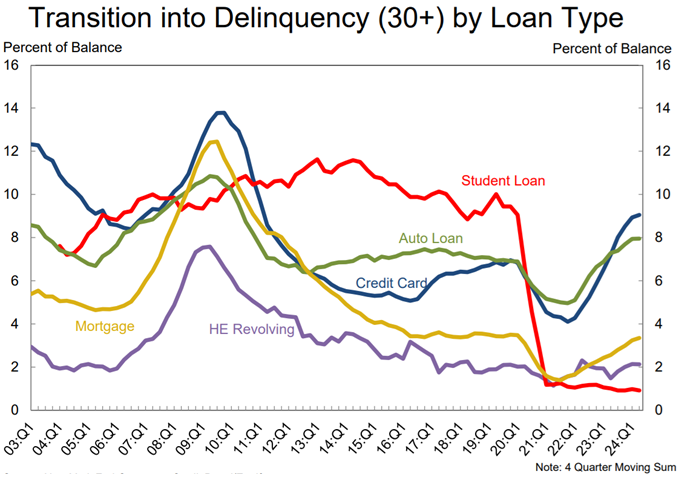

例如美國非農業就業擴散指數陸續降溫到50以下,兼職就業人口增加的更多,兼職就業人口在增加,而且2024Q3增加更多因為經濟因素的兼職人口,代表美國有部分群眾在經濟的壓力提高了,他們必須得更多兼職才能應付支出,畢竟基礎利率5.5%的環境,汽車貸款和信用貸款的還款壓力勢必更高,短期或許撐得住,但長期就會撐著很辛苦,根據newyorkfed的統計數據顯示,美國汽車貸款和信用貸款的30天拖欠率明顯增加許多,房貸也有上升趨勢,人們需要支付的利息支出逐漸超出許多家庭的負荷。

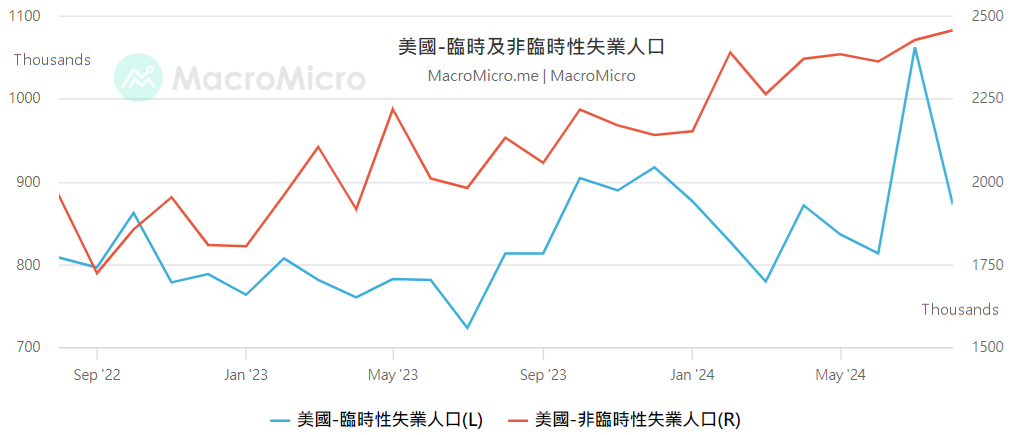

但美國經濟尚未惡化到dangerous的情況,企業營運的情況還算很穩定,沒有出現大規模的臨時性失業潮,初領失業救濟金的人數也沒有大幅增加,仍然維持在相對低檔區。

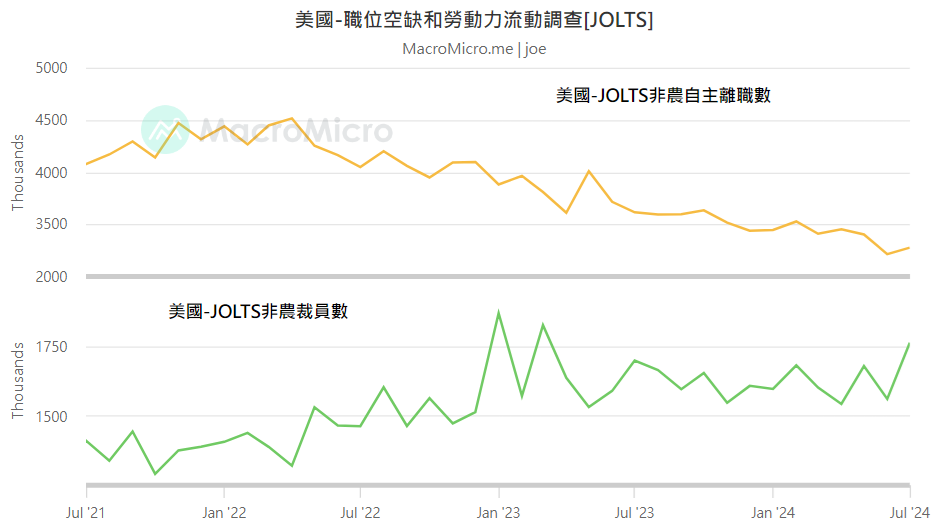

不過民眾在就業市場上,自主離職的情況持續在緩和,企業裁員的情況沒有緩和下來,代表美國景氣在目前美元利率環境下,達到一個動態平衡,但是這個動態平衡即將轉糟糕的機率正在提升,顯示美國經濟從高利率的動態平衡,進入失衡的初期,Fed應該把利率下調,而且美國通貨膨脹已經降溫到3.0%以下,代表暫時也沒有必要把利率維持在5.5%的環境,適當調降利率,讓群眾的財務壓力舒緩,反而是適合美國經濟的發展方向。

美國經濟還是在穩定的狀態,只是利率稍微高了,只要適當階梯式調降利率,消費動能延續下去,那麼企業的就業就能持續維持成長,Fed仍然有時間去反應,畢竟Fed近年來的政策大轉彎也不是第一次了,但越早處理,衰退的風險越低,如果Fed到聖誕節前還沒有改變貨幣政策,那麼屆時再來擔心吧。

https://www.businessyee.com/article/4548-us-employment-data-analysis

發表迴響