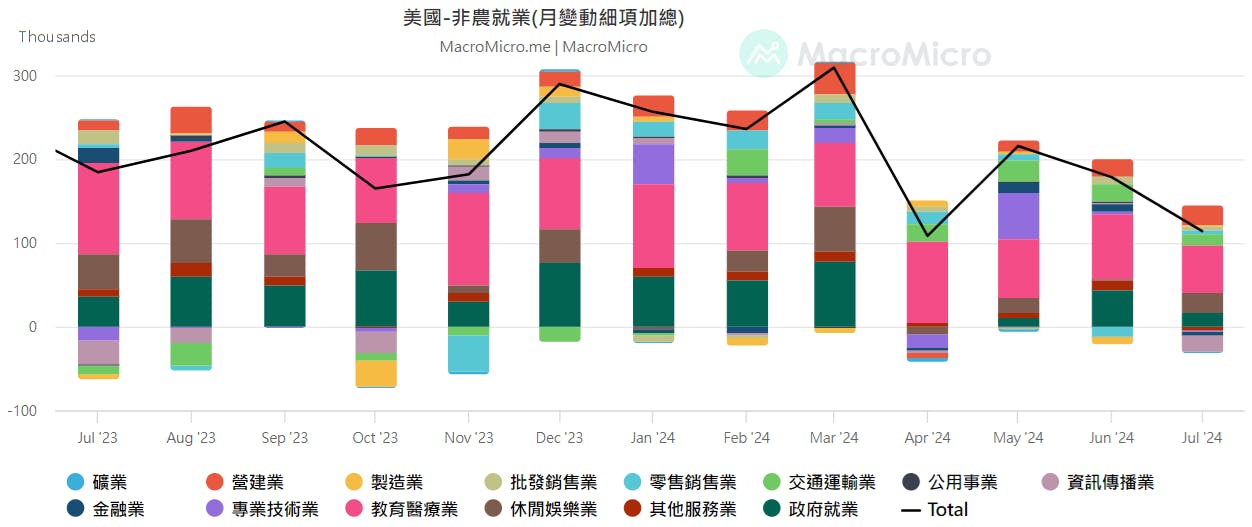

美國勞工統計局(BLS)近來公布7月份的非農業新增就業人數,數據降到2020年12月以來的最低11.4萬人,然後7月份失業率比6月上升0.6%到4.3%,市場擔心觸發所謂的「薩姆規則(Sahm Rule)」,美國實體經濟可能出現衰退。

資料來源https://www.macromicro.me/

但是從非農業就業的相關數據細節來看,美國就業成長的減少,主要來自於政府部門的僱員和教育醫療業,這跟實體經濟與民間消費的直接關聯性其實相對較低,隨著美國總統大選越來越逼近,如果沒有特別的突發事件或重要建設發布在即,美國政府部門的就業機會在下半年較高機率不會大幅成長,美國就業市場在2024年以來相對弱化,這未必是景氣衰退所致,也可能是因為AI運用和自動化在過去一年的運用與成長越來越廣泛,生產效率的提升,民間企業要達到一樣的營運效率,可以減少更多的僱員,這其實是反應生產力的提升。

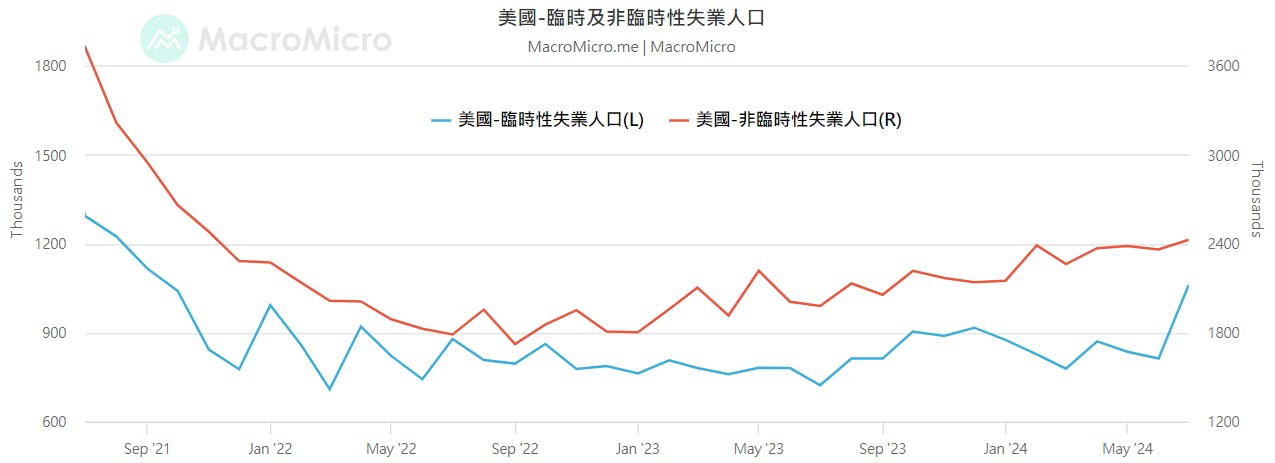

不過美國臨時和非臨時性的失業人口進入緩和上升期,這確實是一項警訊,而且,因為經濟性因素而去兼差的就也人數也在增加,當美國通貨膨脹年增率已經緩和下來的時候,Fed其實應該適當調降利率,減緩美國民眾在許多融資貸款的壓力,例如汽車貸款和信用卡貸款,這在美國是民生必需消費,減少這些經常性支出的利率支出,可以減緩中產階級的消費壓力。

資料來源https://www.newyorkfed.org/

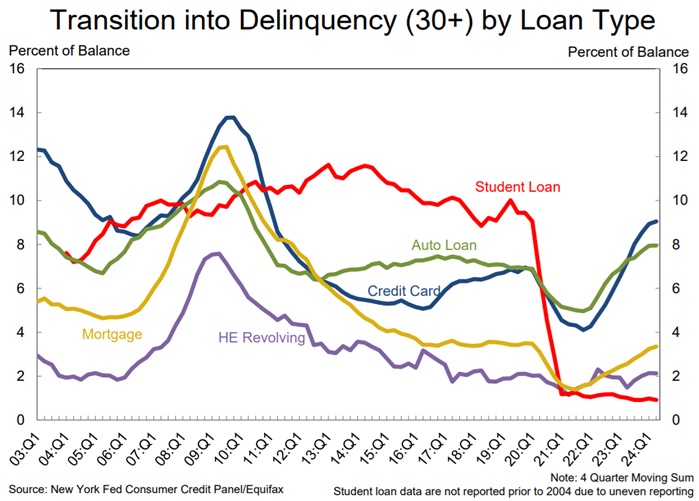

美國目前的汽車貸款和信用卡貸款違約民眾,數量已經明顯在上升,尤其是信用卡貸款違約情況,拖欠90天的群眾上升速度加快,汽車貸款違約主要是拖欠30天的水平,暫時還沒惡化到拖欠90天的情況,Fed應該在貸款利率端減輕壓力,畢竟通貨膨脹率已經降溫到3%,沒必要把美元基礎利率撐在5.50%的高水位。

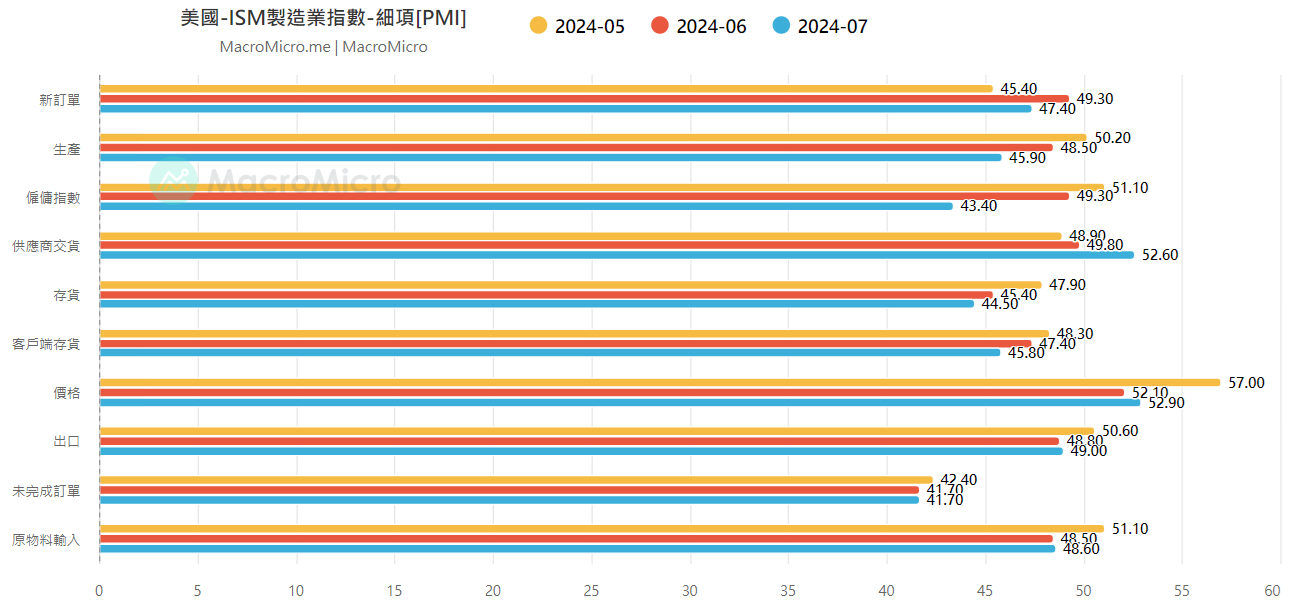

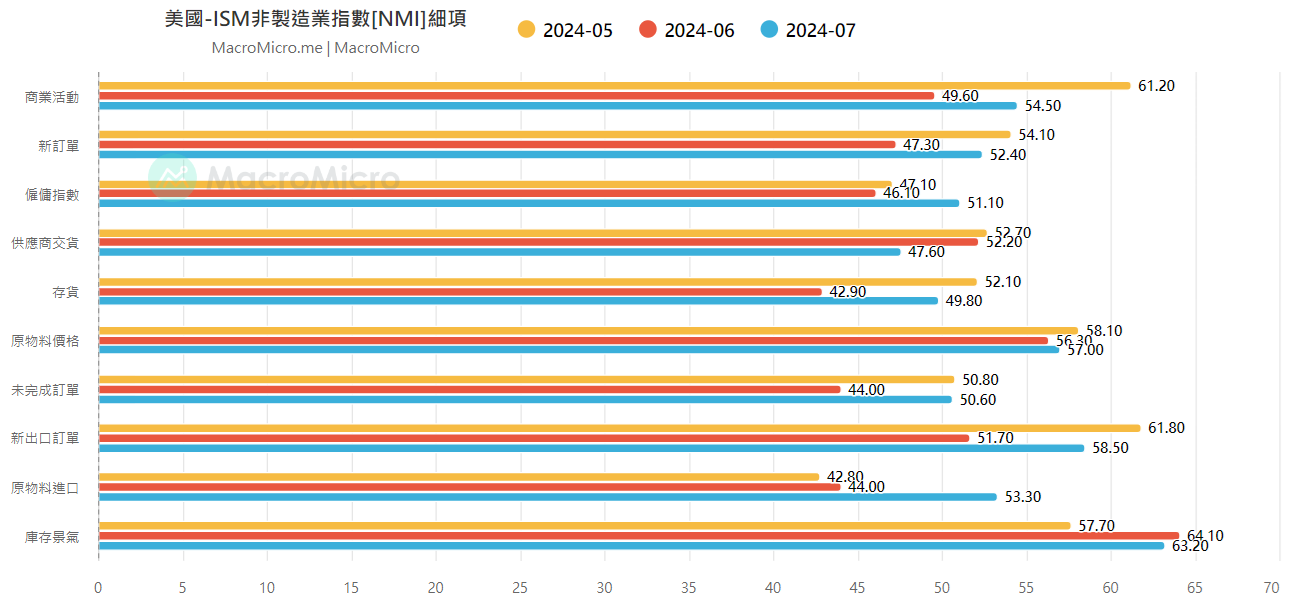

從產業面來看,美國製造業ISM仍然處於相對低迷的情況,雖然價格漲勢有緩和,但新訂單還沒有明顯成長,很多企業還是傾向維持低庫存,如果美國民眾的消費力道沒有減弱,美國製造業在Q4還是很有機會出現庫存回補的情況。

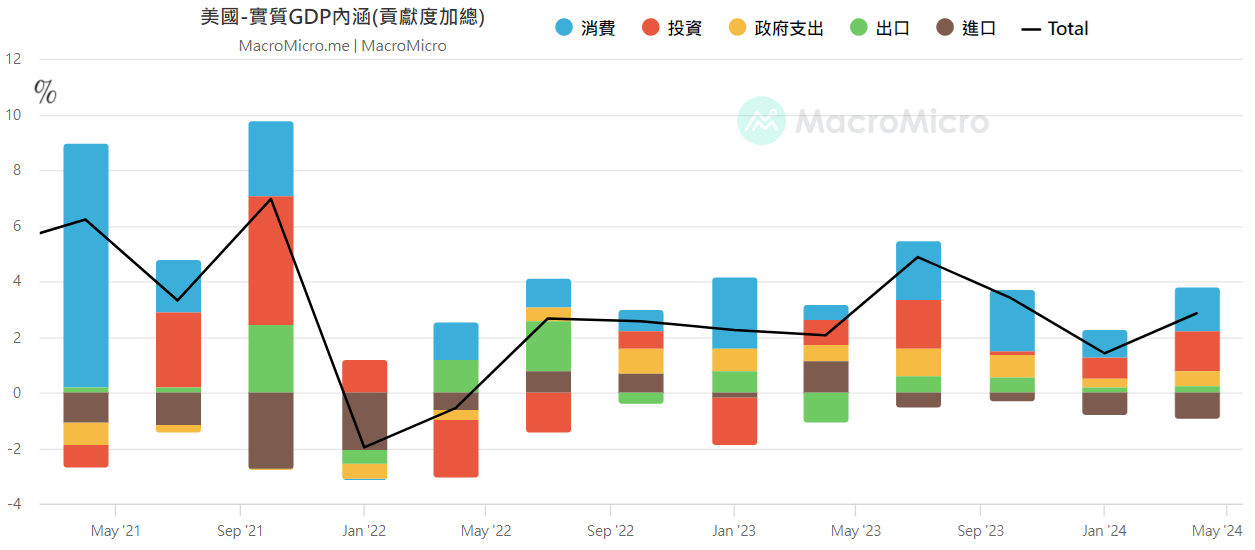

至於對經濟影響更大的服務業,還維持溫和的擴張成長,暫時還沒有看見衰退的徵兆,但是美國民眾的儲蓄率確實有在降溫,如果要確保民間消費後勢的動能不減,利率降低還是相對好的應對方式,截至2024年第二季,美國民間消費和民間投資對於GDP還是有不錯的貢獻度,GDP成長率就算要意外進入衰退,高機率還會有半年的緩衝期,Fed屆時將會有很充足的反應時間,加快降息腳步即可,相對於2021年以前的零利率時期,如今美元基礎利率高達5.5%,Fed算是有很多可以放寬貨幣政策以抵抗經濟衰退的工具。

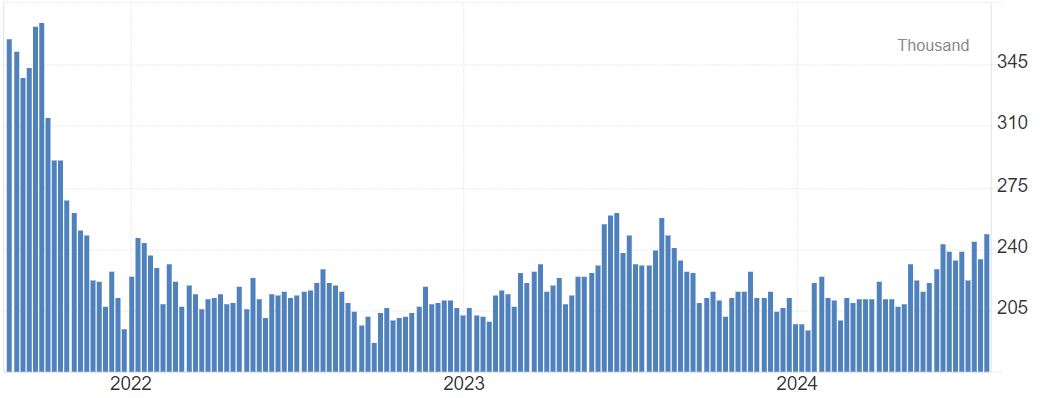

20240727美國初領失業救濟金人數

資料來源https://tradingeconomics.com/united-states/jobless-claims

但美國近期的經濟並非沒有衰退的疑慮,一項非常明確的就業指標,初領失業救濟金人數已經一季以上時間進入上升期,2023年6〜8月也出現類似的情況,後來Fed的升息貨幣政策就停止在7月底,暫停實施更鷹派的貨幣政策,如果Fed在2024年又要處理類似的就業問題,大概就是實施較鴿派的貨幣政策,也就是2022年以來的首次降息,這樣就可以大幅減緩經濟衰退的風險。

發表迴響