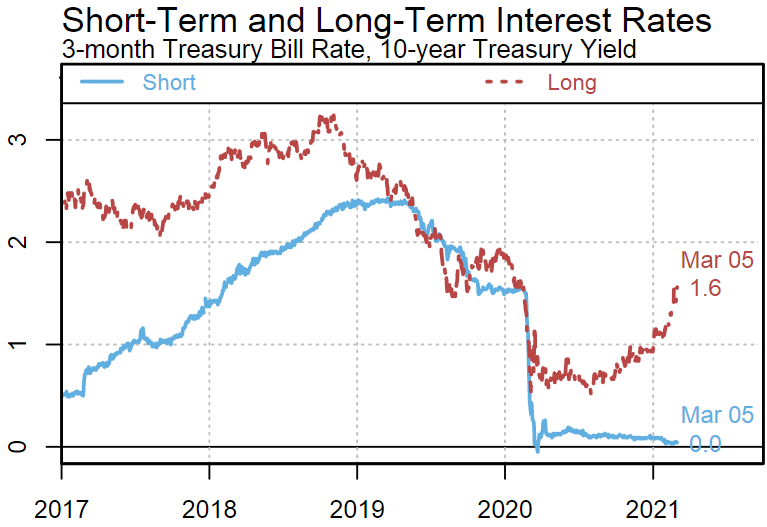

市場近期擔心美國十年債殖利率大幅攀升,FED貨幣政策可能會轉進為鷹派,但是FED主席Jerome Powell已經說,經濟活動隨中國武漢肺炎疫情緩和逐步恢復,物價面臨上漲壓力,但通貨膨脹升溫只是短暫現象,聯準會變更政策前將展現「耐心」,近期利率走勢引起他的注意,但聯準會要見到更廣泛的利率漲勢才會考慮出手因應。

雖然long-term殖利率快速攀升到2020Q2以來的相對高點,但是short-term仍然維持在接近零利率的水位,考量美國第三輪紓困最快未來一周就會通過(參議院通過後,民主黨票數領先的眾議院再投票確認過即可),規模1.9兆美元的機率極高,FED勢必得維持每個月至少千億以上的購債速度,也就是說, FED的寬鬆貨幣政策不會異動

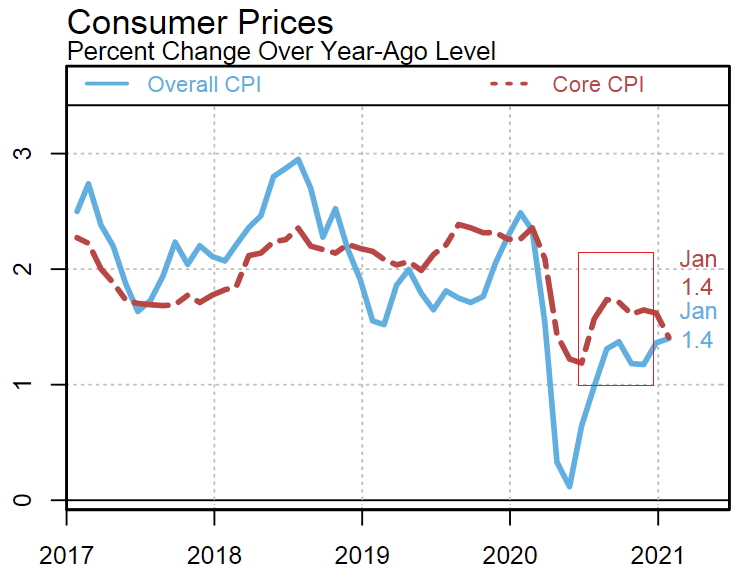

進入3月以後,美國通貨膨脹率會明顯提升的機率較高,很可能8~9月以後才會見波段高峰,但FED不會貿然改變利率升息時間點

雖然通貨膨脹增溫,但扣除食物和能源的核心通貨膨脹率,要爬到理想的2%並不容易,核心通貨膨脹率的商品項目,一年來雖然快速爬升到1.7%,但權重約20%,服務類項目一年來持續降到1.3%,權重高達59%,除非FED看到服務業的加薪潮和通貨膨脹升溫,否則FED不會驟然讓貨幣政策轉為鷹派

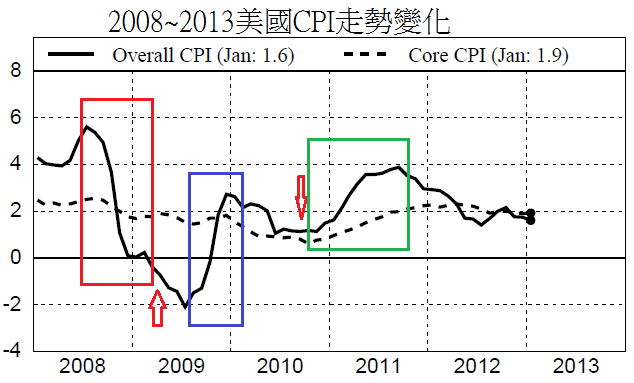

2008年景氣大修正以後,FED趁紅框時期形成的通貨膨脹低基期,在2009年3月推動QE1,本來通貨膨脹面對低基期就容易在隔年上升,FED要確保脫離通貨緊縮的風險,用貨幣政策去加強刺激,綠框時期也是類似的概念,第二個紅色箭頭發動QE2,划一次槳(QE1),船移動到前進動力要消逝前,立刻補划第二次槳,維持船前進的動力(QE2加強綠框上升),甚至是再划第三次槳,中國武漢肺炎後,美國政府貨幣政策和財政政策雙管齊下,這次貨幣政策直接無限QE到底,外加連三波紓困案,確保船的動力維持到景氣迎向繁榮,所以謹慎的FED,不會貿然看到殖利率上升就更改貨幣政策,貨幣供給的寬鬆度暫時不會停下來

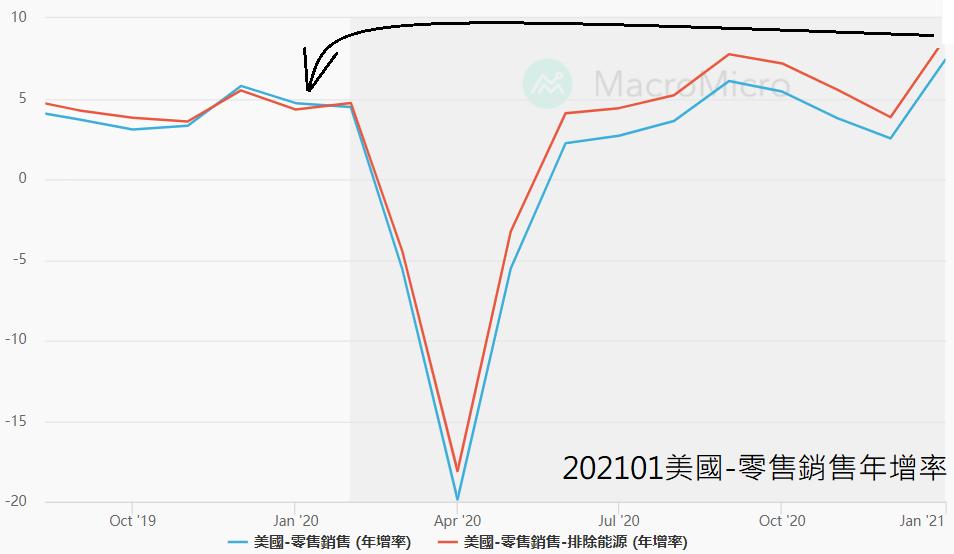

另一方面,美國實體經濟處於相當健全的狀態,零售銷售接下來要進入低基期,3月以後的年增率就會明顯增溫,脫離冬季以後,美國民間消費很高機率也會持續擴張

初領失業救濟金人數有較大的波動,但續領失業救濟金的人數持續在減少,美國就業市場在許多產業缺工的情況下,只要疫情降溫,就業人數很高機率會提升上去,隨著疫苗逐漸普及,疫情降溫只是時間問題

從產能利用率的趨勢來看,美國供給需求進入新的一波正向循環,按照過去的經驗,至少能維持工業生產指數年增率正成長一段時間後,才會進入供給過剩的時期,現階段,美國景氣實質上會維持高強度的擴張局勢,但市場會因為才剛脫離蕭條期,對景氣復甦仍有顧慮的氣氛,等人們意識到景氣真的恢復成長了,屆時股市往往又先衝一波了

不管是製造業還是非製造業,美國ISM新訂單指數,維持在一年多來相對強勢的擴張熱度,景氣持續復甦,所以才有高熱度的新訂單

從耐久財、非國防資本財、車輛零件到電腦與電子零組件,美國出現近年來的相對高強度需求,從過去的歷史經驗來看,美國Q2的經濟成長仍可維持相對強勁的成長動能,甚至在第三輪紓困案實施後,2021年下半年的經濟也不會差到哪裡去

| 這是Joe的著作,讀者有興趣可以看看書的介紹,相信對於投資和總體經濟會很有幫助 |

| 這是關於外幣投資的工具書,看賺線圖輕鬆賺外匯 http://tinyurl.com/o89j2yb |

| 這是關於外匯保證金的工具書,看賺線圖高效率賺外匯 http://tinyurl.com/o89j2yb |

| 這是關於總體經濟的工具書,自主投資之鑰http://tinyurl.com/o76pbdk |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

View Comments

版大您好,有機會的話,能否簡單分享一下,為何您會覺得短線回檔+爆大量是分批佈局的好時機? 除了市場恐慌造成的超賣,還有其他的原因嗎?

爆大量是誰在賣,誰在買,科技股大跌,跌到相對低,進場去接的是散戶還是機構與主力,出場停損的是散戶,還是機構與主力,可以思考看看