2018年1月底以來,美股為首的全球股市,紛紛陷入大規模空頭修正,而且截至4月底,不管是Dow Jone、S&P500,還是NASDAQ,已經維持約3個月的弱勢,這是2016年初以來,規模最大,時間最久的空頭修正,1月的時候,證券市場不知道在樂觀什麼,4月的時候,市場快速轉變為,不知道在悲觀什麼。

市場持續瀰漫在空頭訊息之下,美國總統Trump掀起的對中國貿易戰,鋼材、鋁材、500億美元的相關貿易項目,喊話要對中國增加關稅,中國的中興通訊和華為等兩大科技公司,在2018年很可能完全被迫退出美國市場,中興通訊甚至可能無法再營運下去。

全球半導體大廠,台灣台積電第一季法說會,對於智慧型手機和虛擬貨幣市場的前景,釋出平淡的展望預期,Facebook因為涉嫌司法問題陷入低迷,Amazon被Trump喊話盯上,Apple傳出iphone手機賣得不夠好,全球科技類股在4月全面重挫,市場悲觀氣氛蔓延,加上美國十年債殖利率飆升超過3%,美股彷彿結束近年來的多頭漲勢,已經進入大修正時期?

但是在美國聯準會仍然預期,2018年美國景氣可以撐住3次升息的情況下,難道美國實體經濟有如此不堪一擊嗎?還是市場短期的過度恐慌呢?

20180426S&P500小時圖

首先,根據FactSet、Standard & Poor’s、J.P. Morgan Asset Management等機構的調查統計,美國S&P500企業在2018年的4個季節每股獲利盈餘預估,很高機率仍然可以維持4個季節正成長,這代表美國企業還是持續達到獲利的狀況,雖然2016年以來,美國股市已經出現相當強勁的漲勢,企業維持獲利,不代表股價沒有超漲或泡沫,沒錯,企業營運獲利和前景樂觀,不代表股市會繼續成長,但是穩定的民間消費成長、企業營運獲利穩定成長、聯準會對於美元升息看法明確、通貨膨脹環境沒有快速揚升和惡化,整體的總經濟發展仍然相對健全,在這樣的條件下,美國股市要快速進入大空頭修正的機率其實相當低。

而且,美國在2017年12月剛通過減稅法案,美國企業其實是非常大的受惠者,尤其是跨國企業在海外的營運效率,受到稅務減免,營收成長帶來的獲利成長,在2018年,可望增加更快,加上美元匯率走弱,2018年第一季,美元匯率是兩年來最弱,海外營收佔43%的S&P500企業,在2018年上半年,極高機率會產生匯兌收益,減稅加上匯兌收益等兩大利多加持,企業營運也沒有任何惡化徵兆,這對美國股市來說,其實是非常正面的拉抬效果,在多頭末期,要能夠持續維持漲勢,需要很好的展望來帶動,而樂觀的展望,在2018年仍然存在。

美元匯率對S&P500企業的影響

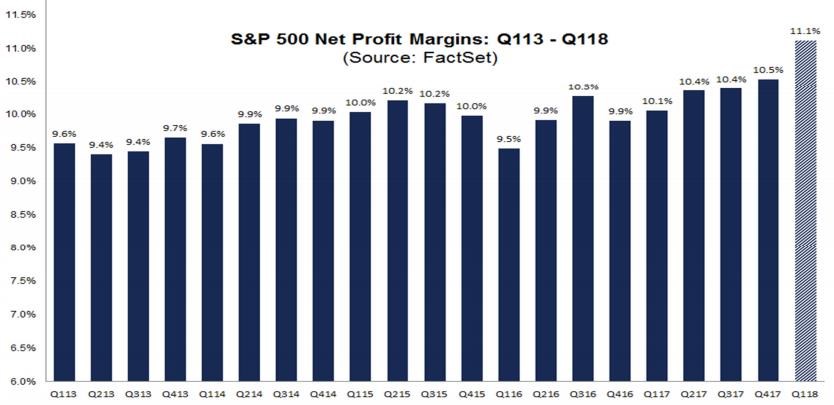

2018年第一季S&P500企業銷售淨利潤預估

資料來源https://insight.factset.com

銷售凈利率是凈利潤占銷售收入的狀況,2018年第一季,S&P500企業的狀況很可能是近年來最好,而且2018年全年應該會是近年來最樂觀的情況,在這樣的展望趨勢下,股市上漲產生一些泡沫,其實是很正常的情況,在FED最後一次升息以前,股市榮景往往還能繼續維持下去,如果美國實體經濟和企業營運無法撐住FED再次升息,FOMC的利率會議,其實就會提前出現徵兆,投資人還是來得及在大空頭來臨以前反映,但截至2018年4月,這樣的訊息仍未出現。

雖然市場對於中國和美國之間的貿易戰感到憂心,因為貿易壁壘會增加企業的營運成本,不過以美國企業的競爭力來說,這樣的擔心是多慮了,因為企業是商業市場的供給端,民間消費才是市場的消費端,消費端的成長跟不上供給端的成長,供過於求,這樣才會造成證券市場的泡沫,因為實體經濟無法持續成長,泡沫就吹不下去了,但是美國民間消費還是相當穩定,象徵全球消費市場成長潛力的Visa信用卡公司,4月份揭露的財報優於市場預期,Visa甚至預估2018年公司獲利目標可以成長20%,截至4月26號為止的美股企業財報,超過80%都是優於市場預期,如同我前面所說的,減稅後的第一季,加上2017年同期的匯兌收益加持,美國企業的營運要優於市場預期,絕對不是難事,關稅壁壘頂多影響生產端,而非消費端,民間消費穩定成長,美國企業的表現就不會受到貿易戰的負面影響,中國股市的風險相對高,但美國股市則不同。

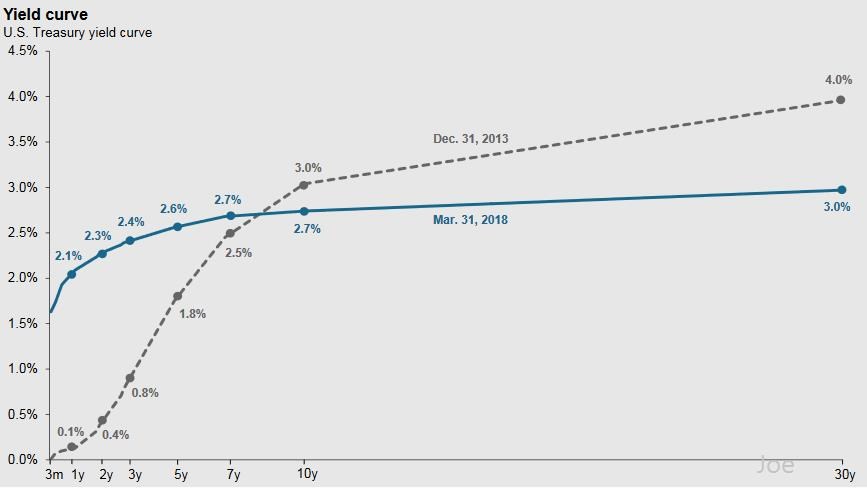

2018年3月31號,美國各年期債券殖利率

至於美國十年債殖利率上升到3%的問題,這也不會造成美國股市立刻出現崩盤,美國還在升息循環內,各年期債券殖利率往上升本來就是合理現象,長債和短債的殖利率倒掛,短期內也不會出現,甚至2018年內也不會出現,因為國際油價和原物料價格正在持續上揚,這會有效率帶動美國通貨膨脹溫和上升,通貨膨脹上升,FED繼續維持升息趨勢,那長債和短債的殖利率都會同時往上跑,這樣短債殖利率就不會在2018年內超越長債殖利率,所以2018年債券的發展要直接定論美股已經進入空頭,這樣的機率是零,連趨近於零都沒有機會。

雖然2018年上半年,美國股市很可能一半的時間都在低迷的回檔修正,但是仔細回顧美國的實體經濟和企業營運狀況,其實仍然維持相對健全的成長,Trump總統掀起的貿易戰,還有美國債券殖利率的上升,這些雜音並不會對美國企業營運和獲利造成立即性的負面干預,投資人面對空頭時期的負面訊息烏雲罩頂,其實應該視為重新檢視企業的基本面,才不會陷入市場當下過度負面的情緒中。

https://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000112925

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

View Comments

想請問JOE

現在國際盤不動的問題是否就出在美元過於強勢?

亞洲貨幣一片貶值資金外撤,美元強勢不利海外收益

在美元真的轉向前,各國股市難有好表現?

目前的匯率波動影響,我認為對企業造成匯率上的影響,最快也要第三季末,所以應該不是匯率問題

Joe 您好, 記得您曾經發表一文. 提到一本書名為 槍砲, 發明 英國金融改革 之類的. 最近想買來看, 可否請告訴書名 ? 之前你那篇文章找不到..

這一篇嗎

https://wp.me/p4VJae-2y4

是的, 非常感謝Joe.

版主Joe大大 可以看您加密的文章ㄇ 感謝您~~

請直接在網頁上購買

https://www.accupass.com/eflow/ticket/1804110542411556812639

或者直接透過下方帳戶匯款後再告知

匯款資料

銀行:玉山銀行苓雅分行,銀行代碼808

帳號:0668-979-001387

戶名:蔡佑駿

金額:台幣7500

付費讀者每個月都會收到的閱讀密碼,Joe助理