2016年國際油價從低點觸底反彈以後,全球景氣和股市進入樂觀成長,各國央行從原本的通貨緊縮預期,轉為通貨膨脹預期,景氣復甦也帶動原油和原物料需求,工業用品和全球貿易又熱絡起來。原物料消費大國——中國的經濟也恢復正面氣氛,雖然GDP成長維持在7%以下,無法回到以往10%以上的巔峰數據,但是相對於2011年以前高度民間投資的衝GDP經濟模式,2017年的發展模式反而相對理想些,主要差異在哪裡呢?

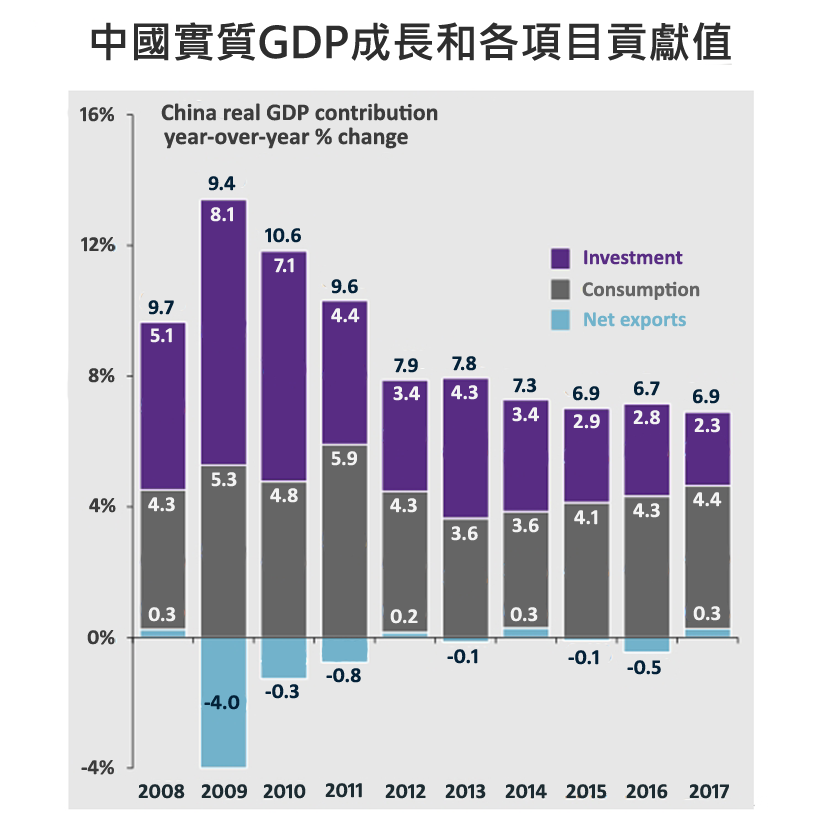

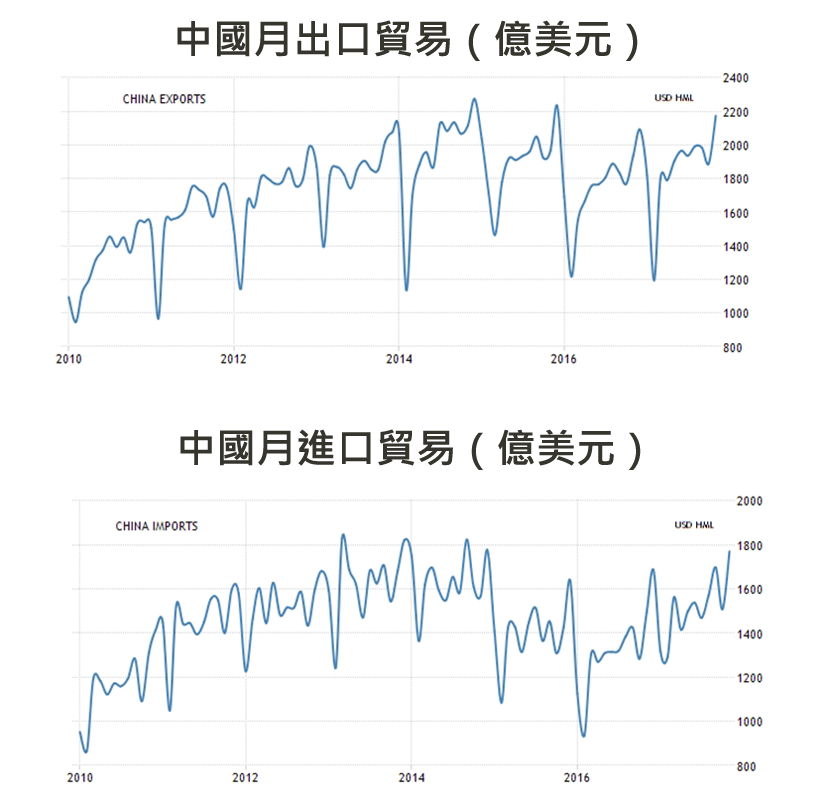

差異在於主要的經濟成長動力來源,從過去的民間投資,逐漸轉為民間消費,直到2017第二季,中國民間消費對GDP的貢獻度是4.4%,民間投資僅剩2.3%,可以看見過去高度的投資轉為靠消費來拉動經濟成長,從進出口貿易也可以看見一些變化,2016年初至2017年,全球景氣明顯好轉了,但中國的進口成長比出口成長更強勁,貿易順差比同期縮小了,這跟2010〜2015年的模式是相異的。

不管是哪個國家,隨著國家人口結構越來越老化,往服務業和內需消費產業邁進是必然的目標。對中國來說,靠自身的內需消費,遠比靠出口貿易更能夠抵禦全球景氣的波動,因為內需消費是靠自己努力就有機會成長,但出口貿易則是要仰賴外國的需求。中國本身的龐大人口消費力還有成長的空間,如果是仰賴本國企業來生產,自銷取代海外進口,這對經濟長遠發展有很大的幫助。

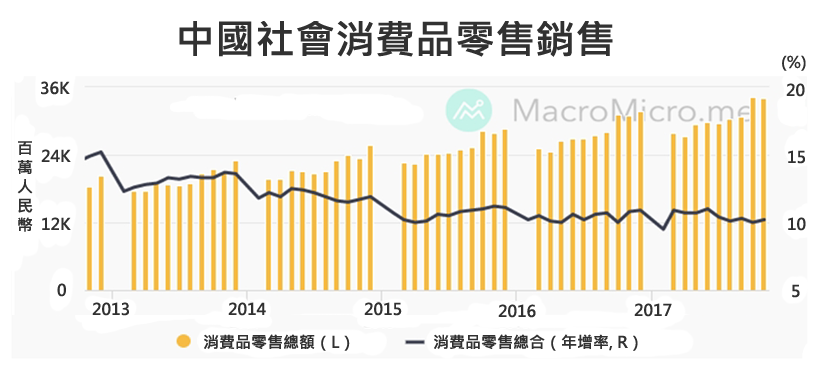

近年來,中國政府積極培植國內的企業產品銷售,透過國家和媒體的力量,引導人民消費自家商品,中國全社會消費品的成長年增率約10%,透過發達的電子商務系統,可以有效提升中國人民對自家產品的消費成長。2011年,中國市值極大的公司是中國工商銀行、中國石油、中國建設銀行以及中國移動,到了2017年,市值極大的是阿里巴巴和騰訊,規模比以往的中國企業市值都還要巨大,也是中國唯二的全球十大企業;中國民間消費崛起,這兩家企業就是最大受惠者,透過網路,他們可以從民間消費成長獲得最高比例的利多。

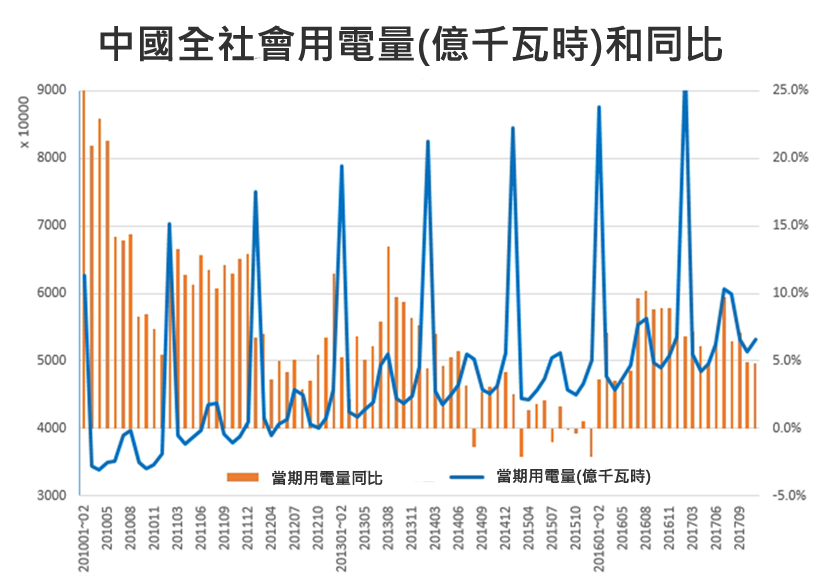

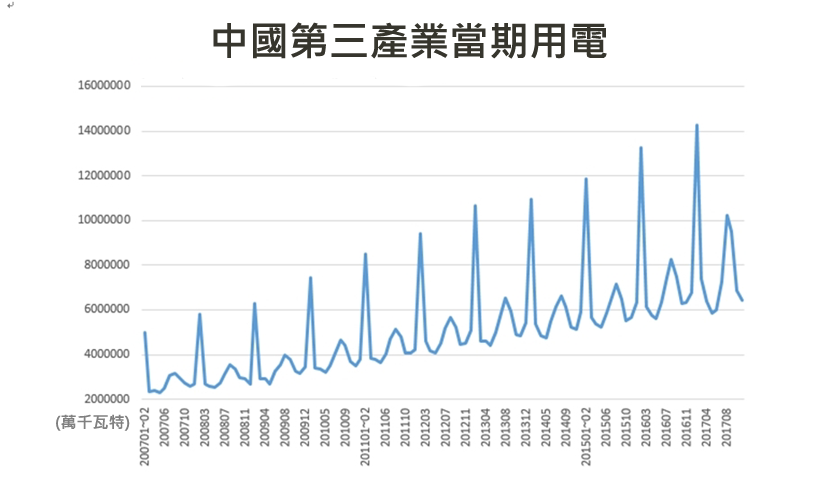

而服務類型的消費力也成長驚人,2014〜2015年中國經濟明顯進入不景氣,全社會用電量甚至一度陷入負成長,到了2016年全球原物料和能源最低潮結束,歐美經濟復甦,全球製造業從谷底反彈,中國景氣又恢復高速成長動能。這段時間裡,第三產業用電量穩定成長,這顯示中國服務業的成長力穩定度,明顯比製造業來得高,只要中國人民維持原有的生活消費,中國服務業成長力就能穩定經濟,不像2014年和2015年,全球貿易需求一轉弱,中國出口就全面受到壓制。

所以中國產業主力轉移到第三產業,絕對是中國的必要改變,但這會是相當漫長的產業轉型,而且GDP數據會持續轉弱一段時間,因為由社會大眾所累積的民間消費成長對GDP拉抬效率相對低,這是國家發展必須經歷的陣痛期。在中國人口紅利從巔峰走下坡的時刻,實務上也不得不這麼做,雖然中國政府已經開放第二胎生育,但中國家庭的生育意願已經比以往大幅下降,按照目前的人口變化趨勢,2023年前後,中國人口就會持平或負成長,這對於民間消費的拉抬相當不利,從第二產業轉型到第三產業,越晚做勢必越痛苦。

近幾年來,中國政府刻意用計畫經濟主導的產業轉型,其實速度相當快,如果是歐美在自由市場機制下的資本市場轉型,起碼要10年以上;台灣和南韓也都曾經歷超過10年以上的轉型期。中國從2011年原物料大多頭結束後,才有明顯改變,近年來製造業營運成本驟升,加上美國提倡讓製造業重返美國的國家政策,中國高中低階製造業都有出走的情況,最明顯的是中低階製造業外移到更年輕的新興市場。

中國政府面對全球環境的變化,從結果論來看,6年多的時間裡,撇開各種汙染爆量產生和非經濟類型的社會副作用,產業轉型的前半段算是理想的,而且這波景氣擴張維持到美國升息循環結束,也幾乎沒有問題;比較高風險的時刻,應該是進入人口負成長後,加上歐美進入下一波景氣蕭條時期,不過那是2020年以後的問題了,至少短期內的中國產業轉型,目前看來仍算順利。

https://global.udn.com/global_vision/story/8663/2919969

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}