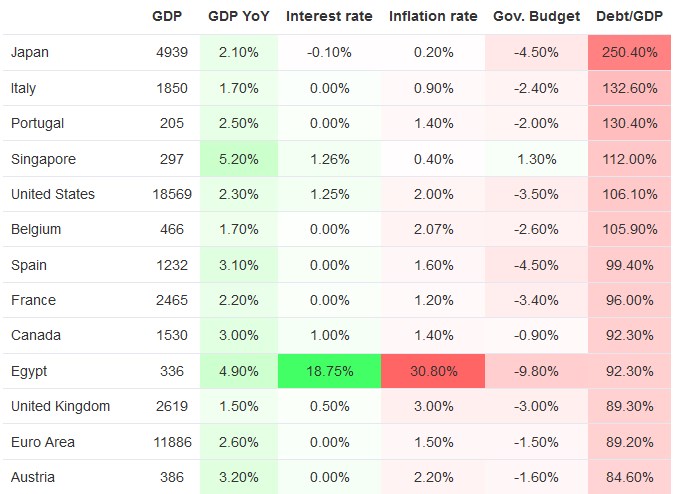

近年來,許多已開發國家發行的國債大幅攀升,債務相對於國家本身的GDP產值來說,有些甚至超出100%,日本實施擴大量化寬鬆多年以後,政府負債佔GDP比重到達250%,全球最大的經濟體,美國的政府負債佔GDP超過100%,影響全球經濟舉足輕重的歐元區,比重接近90%,很多人好奇,難道高度的債務,不會讓這些國家破產嗎?

政府負債佔GDP比重較高的經濟體

實務上來說,按照目前世界各國的發債模式,只要能順利償還到期國債和債息,不要出現連續式的鉅額違約紀錄,理論上鉅額的負債,也不會造成國家破產。遇到債務危機,通常是債券的價格貶值,貶值不等於破產,像是負債壓力極高的日本,要破產的機率其實很低,國際上要先看到日本出現債務違約的成立,日幣的基礎利率長年維持在0%左右,2017年以來10年債殖利率趨近於零,發債的成本其實相當低,加上日本政府持續有穩定的稅收,財政預算仍屬健全,以往的發債無違約紀錄,信譽優良,即使債券到期,發新債償還舊債,這樣的做法,並不會造成債務違約,進一步讓國家信用喪失。

已開發國家的債務違約機率低,即使高度負債比,但市場仍願意接受,頂多是用較差的價格賣出,但不至於沒有買氣。

日本十年債殖利率(%)

現今的國債發行系統經長期市場機制運作,已達到很穩定的情況,國家級債券,不僅僅只有利息收入的價值,還包括政治穩定性、人才和人力、工業科技、金融穩定性、軍事力量、外交影響力等所有能反映國家發展前景的因素,所以美國債券在金融市場上是最低風險的產品,連各國央行都願意大量持有美債來穩定國內金融,美國的國力保證,美債違約機率趨近於零,但在國債發展的初期,局勢可不是如此。

17世紀末英國發行國債,但並不是最早發展出公債或國庫券制度的政府,14到16世紀的長期文藝復興後,南歐的佛羅倫斯或熱那亞等高度商業城邦,在當時的銀行系統已有債券的雛型,不過要把債券和政府機構做結合,其實難度非常高,因為當時發行國庫券的目的,通常都是政府沒錢了,政府的收入來自課稅,但歐洲王室如果執意要額外課稅,不僅速度緩慢,而且容易引發政治劇變風險,直接發行國庫券,變相繞過原本的稅收和財政系統,同時還可以避開納稅人的監督,效率明顯高許多。

不過風險也很大,因為借錢要負擔利息,這種運作模式,借到的債,利息負擔頗重,長時間下來,一定是債務越滾越大,然後主政者賴帳倒債,政權異動,如西班牙王室破產,南歐的金融中心反而逐漸喪失影響力。

英國政府自然也是有籌款困難的問題,17世紀末,連年與法國的戰爭,英國政府接近破產邊緣,議會通過一種永久制的年金債券,持有人可每年領到14%利息,直到死亡,這種債券以政府稅收當作擔保,英國政府才能持續運作,1694年成立英格蘭銀行,英國政府每年要支付8%利息給英格蘭銀行,英格蘭銀行則是借款120萬英鎊給英國政府,英格蘭銀行可以進行存款、貸款、賣出股票證券等業務,包含發行有價的債券。

英國政府1697年發行國庫券,不過這些借款利率其實相對高,當時社會輿論普遍認為這樣做很危險,南歐城邦已出現負面的先例,政府發行國債,最後就是破產和政變,不過英國政府不管那麼多了,反正發不發國庫券都是走向破產的話,乾脆死馬當活馬醫,以後負債能不能償還,以後再說了。

如同2012年歐債危機一般,發債以後,利率負擔重,債務越滾越大,貴族仕紳和商人就要進行債務協商,也就是減債和債務重組,要撐過這一段低潮是很不容易的,過程就是找體質較好的融資公司來當媒介,例如赫赫有名的東印度公司和南海公司,英格蘭銀行也一定有,還有英格蘭國民土地銀行、劍刃銀行,如果這些融資銀行可以透過次級市場,在當時的金融圈把國庫券推行出去,像分散賣給廣大散戶,因為有高利息,只要不違約,投資人很可能就會願意接受,融資公司就可以無限制的擴張下去,因為這完全繞過了當時英國政府的憲政體系規範。

南歐城邦之所以後來失敗,是因為國庫券到了次級市場,大家就不信任了,100元的國庫券,實際交易很可能只剩下一半不到,等於債券大貶值,中華民國初期就是這樣,不管發行國庫券還是公債,到最後都是大幅貶值,最後就等於下市,因為大眾不信任政府擔保,以債養債會讓政府賴帳,如果大家信不過政府,那肯定違約。

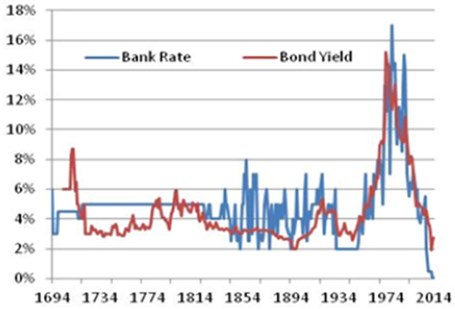

17世紀末英格蘭銀行的英鎊利率和債券殖利率

但英國政府撐住了,因為光榮革命後,新建立的憲政體制,大幅削弱英國王室的特權,英國王室難以賴帳,產權風險大幅降低,英國政府不容易爆發主權債務違約的風險,國庫券持有人只要拿著券,就可以到英格蘭銀行和英國財政部兌現,營業時間隨時可以兌現,在那段低潮期,散戶大眾沒有一窩蜂擠兌,英格蘭銀行的資金周轉沒有出問題,風險下降,散戶信心強勢回歸,國庫券價格逐漸回升,殖利率下降,投資人也沒有一窩蜂把國庫券拿去繳稅,英國財政部也撐住了市場衝擊,因為發出的國庫券如果回流到稅收系統,那就會影響英國憲政制度。

雖然剛發行時會出現貶值拋售,但國庫券價格波動成為有利可圖的交易標的,市場對於國庫券的接受度增加,投資人相信英國國庫券仍有價值,英國政府違約機率低,在次級市場買進國庫券以後,希望等待價格反彈再轉手賣出,從英、法、荷到普魯士逐漸流通交易,荷法大約在同一時期也發行類似債券,法國竟妄想用憲政制度不完善的海外殖民地當作擔保來發國債,下場可想而知,英國的做法最成功,因為英國政府的信任度最好。

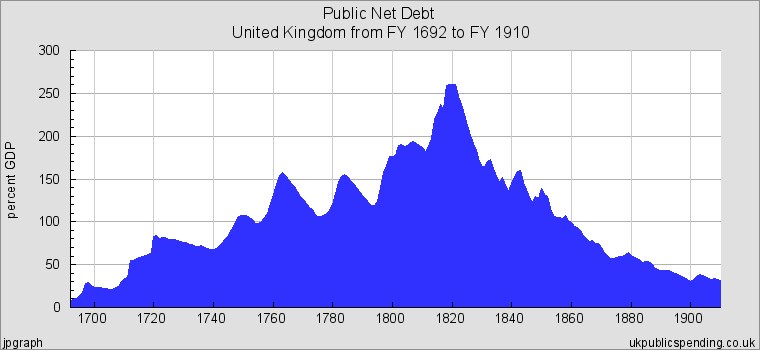

1692〜1910年英國政府淨負債佔GDP比重(%)

英國政府發行國債之所以成功,其實具備很多要素,雖然它不是最領先的金融技術,但它將國家憲政制度和國債發行的銜接磨合做到最好,國債反映了「法治」的價值,原來把政府的權力做好規範,政府凡事都講信用,那麼發出的「紙鈔」也能具備法律規範,支撐起整個國債發行。

接下來超過100年的時間裡,英國債務大幅增加,因為對持有國債的投資人來說,在英國政府執政下,國力不斷增強,對外戰爭攻城掠地頻繁出現,讓東印度公司和南海公司這兩間巨型融資公司不斷擴張,海外殖民地自然一直增加,這些海外殖民收益回到英國政府,投資人持有債券,穩定收息,等於可以一同發財,即使倫敦金融市場的基礎利率一直下降,1740年代,大量英國人民依然願意持有國債或公司股票,穩定獲得3.5%以上債息收益,英國政府持續和融資公司進行債務重組,壓低國債和國庫券的發行利率。

這也是英國國力為何蒸蒸日上的主因,英國不僅不缺錢,相反的,借錢的成本還更低,在其他國家,戰爭會消耗人力和國庫,破壞以後還要再花錢建設,打到最後窮兵黷武,法國王室在18世紀中葉,對外借款利率至少7%,但對英國來說,戰爭打贏就能獲得經營權,持續性獲得收益,全歐洲的投資人紛紛拿錢投資英國發動侵略,英國財力源源不絕,卻越打越有錢,19世紀初,英國政府負債佔GDP飆升到200%了,英國也沒有破產,反而發展成日不落帝國。

經過200多年金融技術演進,加上現代化的憲政體制運作越來越穩定,尤其是已開發國家的政府運作高度穩定性,發行債券出現倒債的機率相當低,除非發債時的情勢相當差,債務國為了不讓自己籌款的成本大幅飆高,那就會採取破產,然後和融資機構進行債務重組,企圖從談判妥協中取得更好的發債籌碼,如2009年破產的冰島,但像美、日、英、歐元區等經濟體質更佳的已開發國家,會發生違約倒債的機率更低了,甚至對它們來說,只要國家經濟穩定成長,債務穩定膨脹其實不是壞事。

追根究柢,投資人願買進美國債券,主因是因為債券價值不會大貶值或違約,風險相當低,甚至美國經歷次級房貸後,長達數年的時間都處於極低的基礎利率,但即使發債成本這麼低,美債在市場上的買氣依然不減,因為美國有能力繼續維持景氣長期擴張,美國整體國力反映美國的高信用額度,只要美債不違約,保證債務人的權利,美債價值就不會損失。

即使美國國債持續攀升,反映在金融市場頂多是美元貶值,而不會是美國破產,只要美國沒有衰退,在現今低利率環境,發債成本相當低,以債養債來擴張經濟和國力,反而效率很高。

用個簡單譬喻,單純以借款者和借出者來區分,債務國和債權國的身分很明顯,歐、美、英、日債務比重高,看來是沒錢的奴隸,亞洲的中國、南韓、台灣、中東,政府負債相對低,看來像是有錢主人,但實際上,高度負債不代表國家沒錢,只是財富藏於民,用債務槓桿去擴張經濟,可以用天然資源或廉價勞動力去買債,也不代表國家很富有,看看歐、美、英、日和中、韓、台、中東的民間生活品質、工作時數、實質購買力,這才真正展現誰是主人,誰是奴隸,奴隸煩惱主人向自己借錢借太多了,萬一破產怎麼辦,這實在是杞人憂天。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000104763&p=0

{kind=link}

{kind=link}

{kind=link}

{kind=link}

View Comments

用電子郵件通知我後續的迴響。

美國負債達27.4兆美元 像天花板漏水的屋子https://www.upmedia.mg/forum_info.php?SerialNo=47200

美國2050前以前不會破產,至少投資可以暫時安心下去

您好,joe大~

為什麼是2050年以前呢?而不是更久更久以後?

請問有什麼數據可以參考嗎?

謝謝

我只是舉例21世紀上半葉,大略而已,要用2051年也是可以