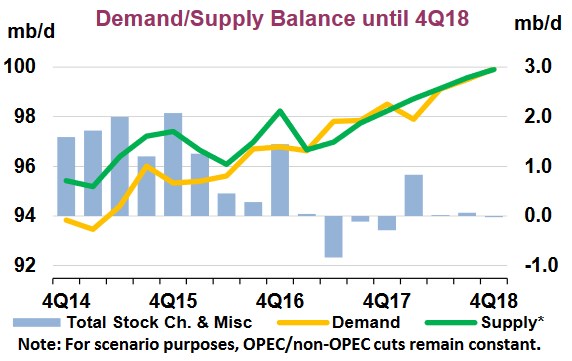

2016年初,受到美國能源業產能大爆發影響,國際油價崩跌,歐洲Brent原油在2014年中,從每桶接近116美元,暴跌到每桶27美元,北美WTI原油從每桶107美元,暴跌到25美元,兩者跌幅都超過75%,因為相對於全球能源需求成長緩慢,原油明顯供過於求,不過2017年以來,這樣的供需失衡,逐漸有所改變了。

雖然全球能源業者的產能還在增加,不過OPEC的凍產,北美能源業者優化產能效率以後,全球能源供給成長速度有所減緩,另外,全球主要經濟體逐漸復甦,美國經濟穩定成長,能源的需求全面升溫,讓原本的供需失衡,逐漸轉為供需平衡。

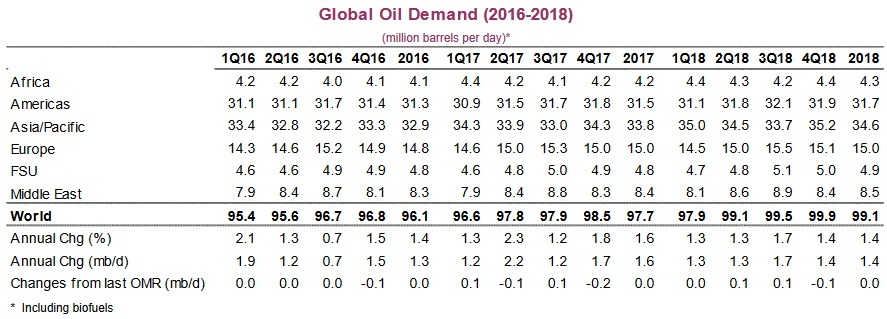

根據IEA預估,2018年的全球能源供需情況,可望達到近年來最為平衡的狀態,而這樣的局勢,有利國際油價維持溫和上漲趨勢。

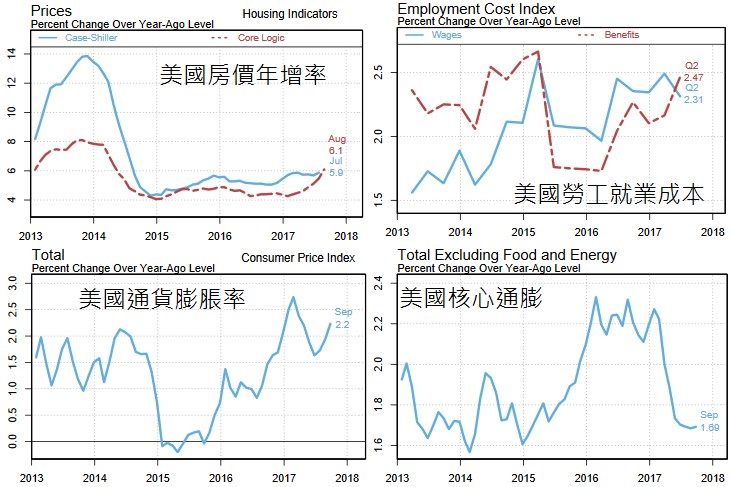

按目前國際油價的供需變化情況、美國民間薪資成長狀況、房地產價格年增率、歐元區、美、中、日等經濟體成長和復甦速度,2018年,美國通貨膨脹升溫極高機率會比2017年更明顯,如果國際油價緩漲到70美元,通膨還會更強,因為2017年,美國通膨相對溫和,這提供一個較低基期的環境,足以推升2018年通膨快速上升。

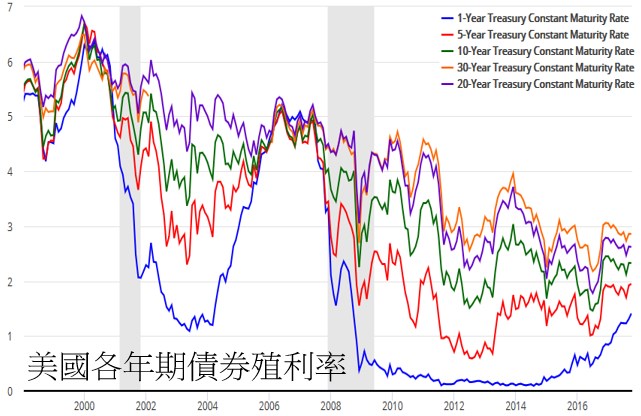

美國通膨率在2018年高機率會往3%邁進,聯準會(FED)一定會在2018年至少升息2次,最好是3次以上,抑制美國過熱的經濟成長和通膨,很明朗的升息趨勢,會引導美國國債價格走下坡,這意味美國10年債殖利率,未來一年內邁向3%的機率蠻高的,2017年第三季以來的殖利率上升已經是現在進行式,按目前美國總體經濟估算,漸進式升息,2018年美元基礎利率達到2%是合理的。

所以接下來數季,IEF和TLT這些中長周期的債券ETF,蠻高機率會進行近年來大多頭的修正,美國次級房貸後,美、英、日、歐洲、中國央行不約而同擴大QE或印鈔票救經濟,推升了債券價格,大幅壓低債券殖利率,但隨著2016年以來,全球經濟逐漸復甦明朗,各國央行在2017年陸續進入縮減資產負債表和升息的規劃。

缺少了央行這位購債大戶,加上升息預期會讓債權投資人對債券的吸引力下降,畢竟越晚買的債券,利息可能越高,所以不需要提前購債,甚至投資人可能擔心債券價格下跌,反向拋售債券,增強債券下跌的力道,未來一年內,全球總體經濟是較有利於債券的空方,不過放空債券的借券成本相對高,所以最好以波段放空來操作較低風險。

iShares 7-10年期美國公債ETF

iShares 20年期以上美國公債ETF

如果從債券殖利率收斂的情況來看,短債的殖利率勢必會比長債殖利率上升更快,這意味著,短債價格下跌也會較明顯,直到長短債的殖利率差收斂到極小值為止。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000101696&p=0

請教Joe大

VNQ這種reit未來一年走勢會跟文中所提的長期債券走勢雷同嗎?感謝