全球股市在2009年出現大空頭後,多頭行情持續到2017年,道瓊從6500左右飆升到22000,那斯達克從1300不到飆升到6450,S&P500從700不到飆升到接近2500,2017年不斷持續創歷史新高,越來越多人擔心,美股大飆漲8年多了,美國實體經濟真的撐得起目前的股價嗎?究竟是景氣如此樂觀,還是美國股市出現大泡沫?

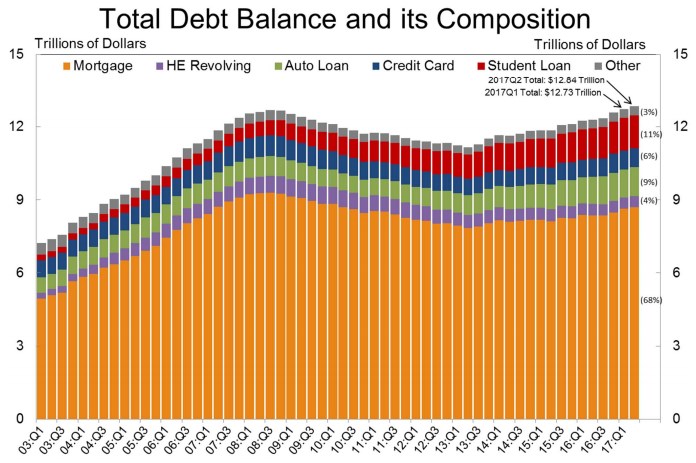

其實可以從美國人的財務狀況一探究竟,在景氣正向循環時,民間企業和個人都會勇於擴張財務槓桿,如汽車貸款、信用卡貸款、學生貸款、房屋資產淨值信用貸款、房地產貸款等,只要景氣沒有衰退,這些貸款大多會維持穩定成長的趨勢,如2008年以前,還有2013年至今。

不過單一項目的貸款成長速度不宜過快,否則就會超越實體經濟成長和貸款者的收入水平,進一步出現信用違約情況,如果人數攀升過快,就會造成民間消費出現緊縮,一旦形成連鎖反應,那就會造成金融海嘯的風險。

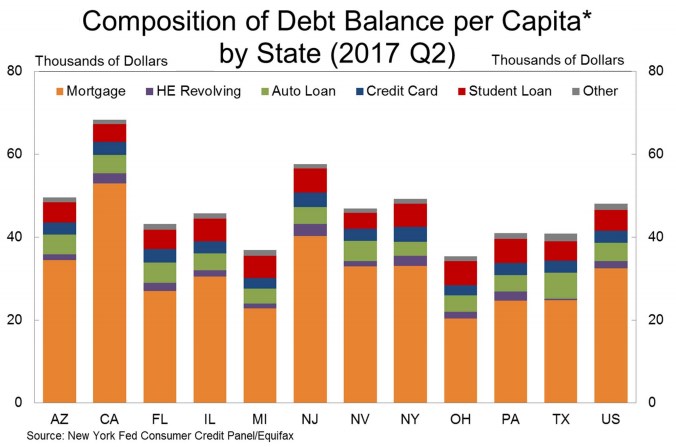

目前美國境內貸款最多的是加州,紐約州其次,主要還是房地產貸款的比重相當高,畢竟紐約州和加州房價相當高,房地產貸款比重高也很正常。

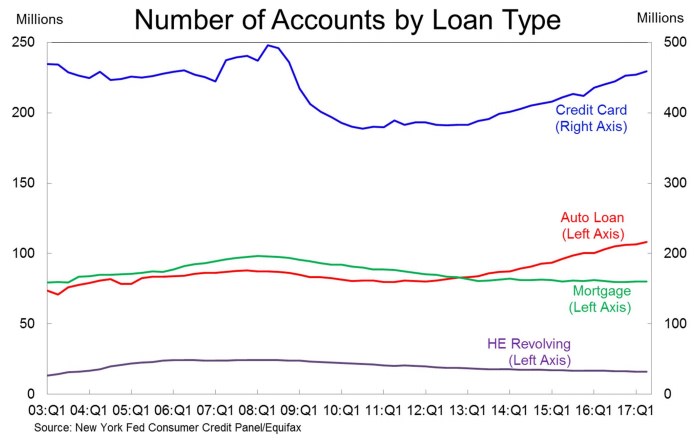

美國信用卡貸款的帳戶數量,在2008年開始出現明顯下降,然後維持低檔到2013年,從這趨勢就可以觀察到,美國民間消費的主要擴張,在2013年才明顯恢復,大約同時期,汽車貸款帳戶數量也增加,這都意味著,美國民間消費已從衰退中走出來。

但房地產貸款帳戶則從2008年持續維持低檔,這意味著美國人近年來,貸款買房的意願,明顯不如2007年以前,不過局勢也沒有再惡化,美國人顯然以租代買,不像2007年以前那樣的高意願買房,以房地產淨值做抵押來申請貸款的數量,也持續下滑,這顯示2007年以前的房地產泡沫,目前在美國尚未發生。

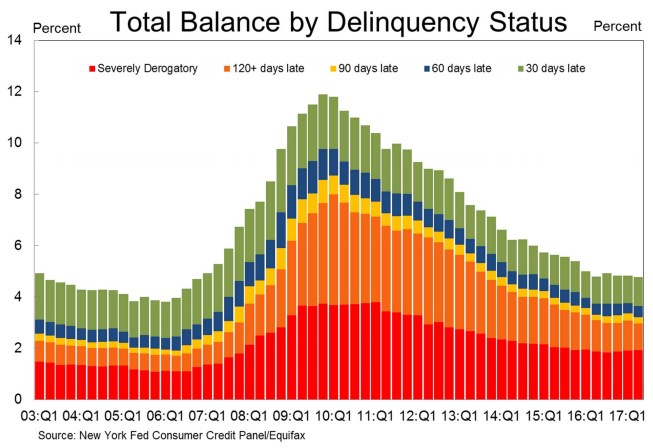

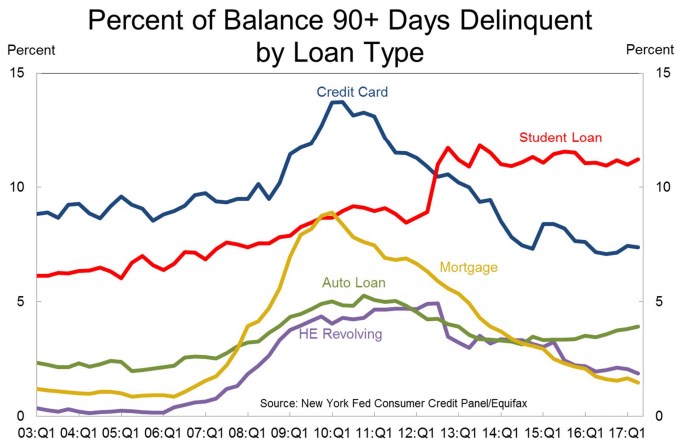

至於債款償還違約的情況,據美國政府統計,目前不論逾期30天、60天、90天、還是120天以上未還債務比率,違約的情況都沒有明顯增加,這顯示美元基礎利率上升,還不至於帶給美國民眾龐大的債務壓力,不過嚴重債務違約的比重則略微上升,美元升息顯然再度壓垮這些原本財務狀況就很差的美國人,整體來看,美國人的貸款違約情況,還是非常健康。

如果只看逾期90天以上未還債務比率,並觀察各項目,可以看出美國貸款結構中,目前有較嚴重潛在問題的項目,就是學生貸款,美國近年來的學生貸款增加速度非常快,違約情況也明顯攀升,這項目未來很可能成為經濟問題,房地產和信用卡貸款部分,則是非常健全,因為學生貸款只佔整體貸款總額的11%,所以對美國整體實體經濟的傷害不大。

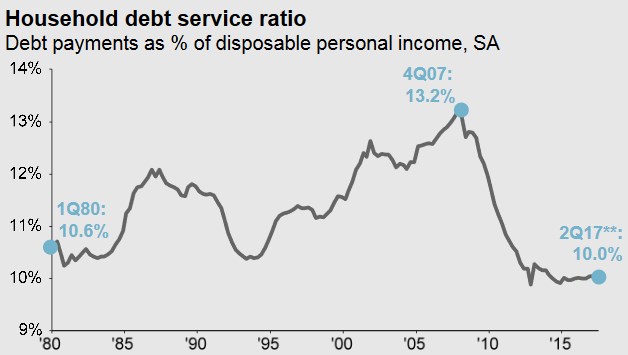

而2008年次級房貸爆發時,情況最嚴重的房地產貸款項目,到了2017年已非常健康,美國家庭背負房貸,相對於家庭收入的比重只有14.2%,這是1977年以來的相對低水平,大幅低於19.4%的平均值,債務負擔佔個人可支配所得比重只有10%,一樣是近40年來的相對低點。

美國家庭對房貸的負擔壓力,可以說是相對低,不過考量近年來美國人以租代買,房貸壓力相對低,如果美國人未來購屋需求有明顯增加,房貸償還的壓力才會明顯上升。

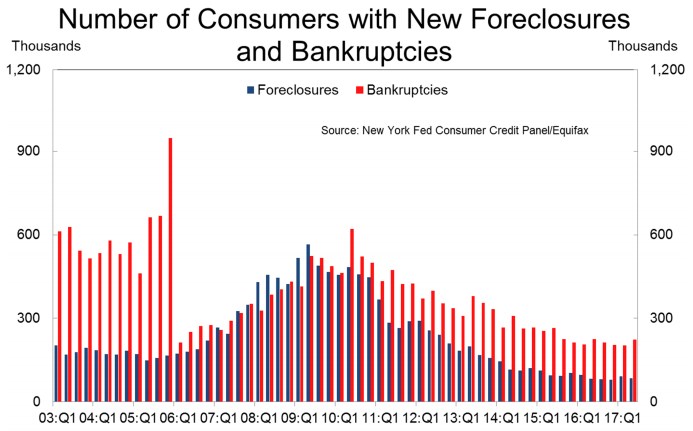

另外,美國人債務狀況的法拍帳戶數量和破產人數,也是重要指標,2007〜2009年間,美國消費者面臨法拍的人數持續增加,2010和2011年則進入破產高峰,後來隨著美國實體經濟好轉,房價止跌回穩,破產和被法拍的人數終於落底。

即使美國聯準會未來數季仍會持續升息,提高融資貸款成本,破產和被法拍人數勢必會再增加,但全美國要出現財務狀況嚴重惡化,甚至引起大規模景氣蕭條,至少也要2〜3年的時間。

2018年以前,人們無須過度擔心美國經濟惡化,因為民間消費占GDP約68.5%的美國,只要民間消費穩定成長,那麼經濟問題就不大,而美國民間債務仍屬健康,所以不會傷害民間消費,美國證券市場暫時沒有泡沫的風險。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000097509&p=0

thank you very much