自2017年川普就任總統後,他的工作其實並不輕鬆,美國眾家媒體用高倍率的放大鏡無時無刻檢視他的一舉一動,川普自嘲他是「美國政治史上最不受媒體歡迎的政治人物」,不過種種跡象看來,他並沒有因此卻步,「讓美國更偉大」依舊是川普政見的現在進行式,但是在眾多媒體砲火看衰之下,前景真的樂觀嗎?從美國實體經濟可以看出一些端倪。

美國社會大眾和媒體,最關注的議題是美國實體經濟。近30多年來,從雷根、柯林頓到歐巴馬,容易被世人所懷念和記得的總統政績,主要是美國經濟,而從美國現階段的許多實體經濟數據趨勢來看,川普四年的任期內,美國經濟有蠻高的機率會維持樂觀成長。

美國在2008年次級房貸爆發的最艱難時刻,失業率一度飆升到10%,川普接任總統以來,失業率從4.8%下降到4.3%,但是這其實並非他的功績,通常新政府上任後,新政策從制定到實施,然後實質對實體經濟產生影響力,通常至少需要半年以上,我們可以說,前總統歐巴馬幫他奠定了良好的基礎。未來的經濟雖然不可預測,但我們可以根據當下的就業趨勢前景、就業結構與內涵、民間消費情況、企業投資狀況等許多資料,綜合判斷未來景氣進入哪個局勢的機率最高。目前局勢來看,未來只要川普施政得當,他任內的美國經濟不會差到哪去。

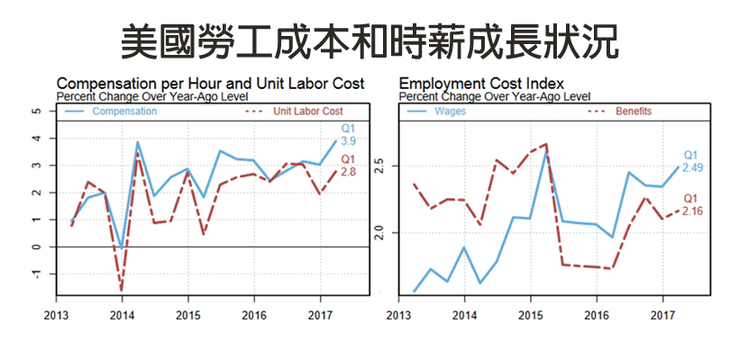

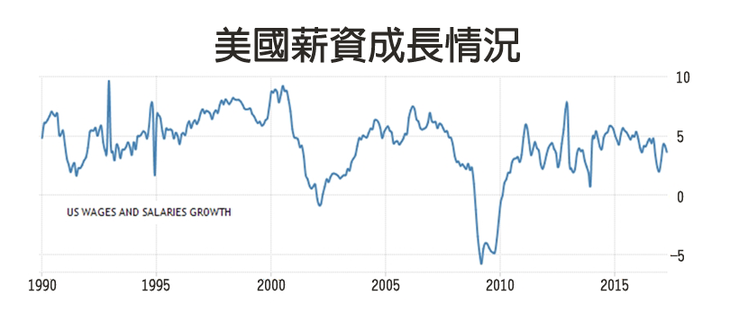

2010年以來,美國的就業市場其實已經趨於穩定,不是2008和2009年那樣的嚴重衰退狀態,2016年以後狀態更好,美國全職就業人口創歷史新高,此時美國兼職就業市場已經飽和,大約維持在2700〜2800萬人次,這意味著美國消費市場的穩定成長,所以在極度資本主義的美國,即使雇用全職勞工的企業成本較高,民間企業仍然願意持續增加雇員;近幾年來,由於兼職員工徵聘不易,民間企業要增加雇員只能盡量找全職員工,既然就業市場火熱,企業自然要增加薪資來尋找人才,所以美國企業的勞工成本才會在近年來持續攀升。

雖然薪資年增率還比不上柯林頓和小布希總統執政的巔峰期,但考量在美元升息循環初期,3%以上的薪資年增率還算是中性的成績,就業市場健康狀態看起來是樂觀的——至少2年內美國不會出現大規模經濟衰退,3〜4年內出現經濟衰退的機率也相當低;在川普任內,就業市場整體預期樂觀,頂多是經濟中長期過熱,美國聯準會持續升息來抑制經濟過熱問題。

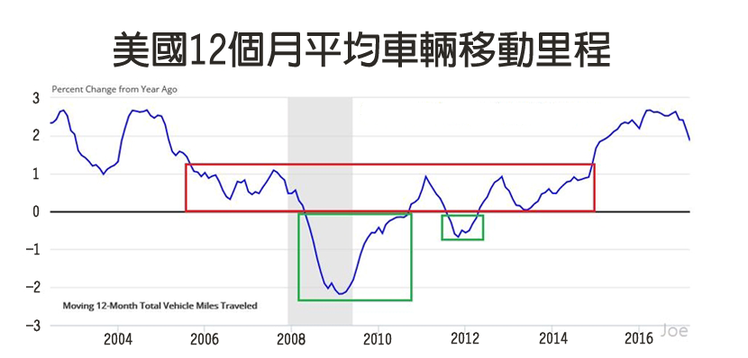

除了就業市場的數據評估之外,美國是石油消耗大國和汽車工業王國,而美國人的主要代步工具是汽車,一個廣域的國家搭配完善的公路系統,所以能反映經濟熱絡度的運輸和交通,也是觀察重點。但是和過去不同的是,美國全國的能源使用效率進入全面提升的時代,電動車、天然氣車、酒精燃料車也越來越盛行,以往光靠石油消耗量年增率來判斷可能失真,但不管用哪種燃料,只要經濟成長,從運輸的貨車到民用的私人汽車,車輛行動的里程數都會成長,透過全國汽車里程的變化,某種程度也能反映美國的實體經濟健康狀況。

從目前美國全國車輛行駛里程數年增率來看,美國景氣是熱絡的,如果景氣冷卻下來,里程年增率變化會很明顯,很快就掉到紅色框框內的1%以下年增率,如果經濟暫時衰退,那就是綠色框框內的負成長時期。目前還有2%左右的成長,由此評估美國實體經濟2〜3年內仍處於穩健成長期,短期內走下坡的機率低,全國行車里程穩定成長,顯示美國民間消費的成長引擎持續維持熱度。

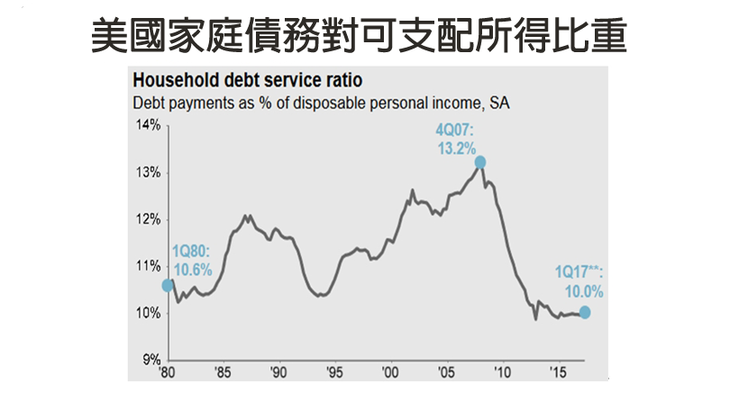

美國在最近一年內,房地產市場復甦,汽車銷售一度飆高,電子零售大幅成長,領失業救濟金的人數持續探底,大城市的塞車也越來越頻繁,種種跡象都顯示民間消費的擴張會讓就業市場呈現擴張趨勢,大多數勞工的可支配所得維持穩定成長,家庭債務比重也處於歷史上較低的水平,整體貸款違約率也沒有異常偏高,美國的民間消費經濟規模非常大,如同一台大卡車,2008年民間消費要衰退的時候,沒有人可以拉抬,如今民間消費進入旺盛期,同樣沒有人可以阻擋,這意味著美國民間消費還會繼續擴張數季的時間,而美國GDP有近70%是來自於服務業以及民間消費的成長,民間消費熱絡將會非常有利於服務業,因為企業會預期生意前景不錯,願意增加雇員,而雇員增加,更多人民有穩定收入,又能回頭刺激消費,於是就業和消費相互成長。

川普政府的經濟政策主軸是擴大基礎建設、同時還有擴張軍備,政府支出勢必因此增加,持續性拉抬製造業,若搭配稅務減免,企業海外資產可能會匯回美國;只要美國服務業維持穩定成長,這些都是有利於美國企業擴大民間投資的利多因素。

整體評估起來,川普四年任內,美國經濟至少可以保持平盤之上的水準,如果美國企業稅有所減免,加上刪除遺產稅,證券市場和房地產市場肯定會更熱絡,民間投資還能再擴張,GDP攀升到3%以上的機率相當高,這也是為何美國經濟在川普任期內並不看淡的原因。

雖然川普的稅務改革勢必會讓美國的貧富差距再擴大,但稅務改革的同時,也會讓美國資本市場帶動經濟成長,他在2017年上半年持續在外交政策上有別於以往的改變,雖然他代表的是「保守」的共和黨,但許多政策可不保守,甚至和以往的執政黨有非常大的不同,不難發現川普政府試圖改變美國和外國的貿易關係,改善長期貿易逆差的局勢,長期貿易入超會讓淨出口項目對GDP呈現負成長,如果美國能減少貿易入超的情況,那麼GDP也會有明顯改善,屆時就算美國媒體再怎麼討厭他,恐怕也很難「酸」他在經濟項目的施政能力了。

https://global.udn.com/global_vision/story/8663/2541650

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}