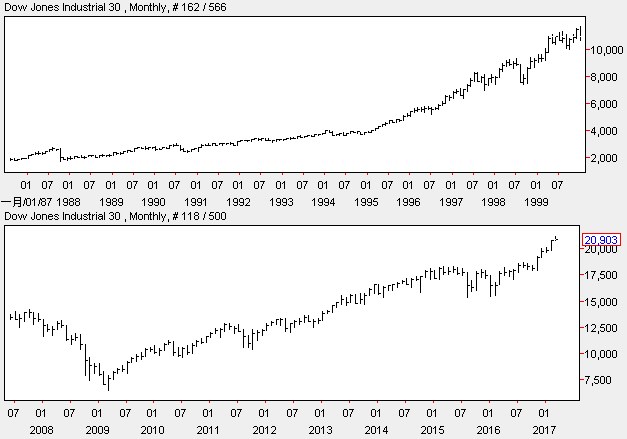

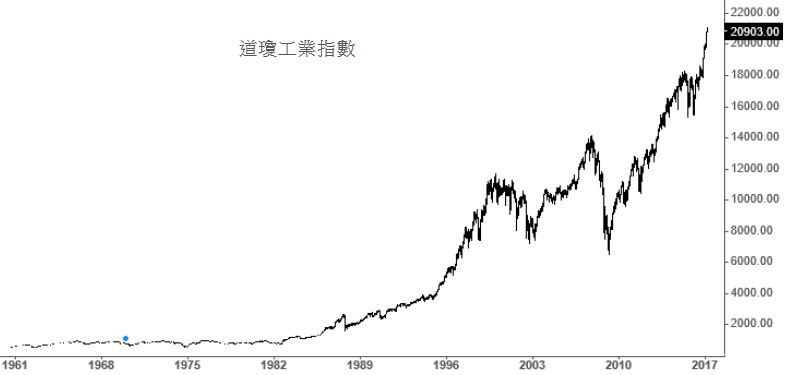

1990年前後,美國進入網路科技時代初期,當時的證券市場投資人如果用1987〜1992年的經濟運行思維,很難領先市場看見柯林頓執政時期帶來的生產力提升榮景,那是一個鼓勵研發與創新,資訊科技蓬勃發展的時代,美國整體勞動力效率和研發水準躍進,企業生產效能全面提升,當時的美股投資人,如果抱緊股票到2000年,財富可望大豐收。

當然證券市場上投資獲利的往往是少數人,更多投資人錯過了20世紀末的證券市場大行情,但十年後,美股再度進入大多頭列車,這次依然有非常多投資人錯失這波大行情。

1987〜2000年和2008〜2017年美國道瓊指數月線圖

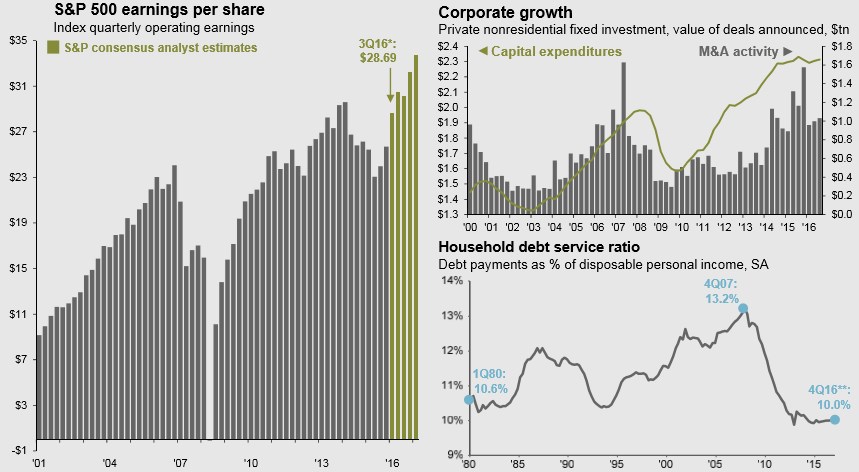

例如「末日博士」麥嘉華(Marc Faber)和美知名經濟學家、紐約大學教授魯比尼(Nouriel Roubini),2009年以來仍然不斷看空美股,不過仍擋不住美股多頭行情,因為美國實體經濟比以往有更多成長,企業生產效率也比過去更高,包含S&P500企業每股獲利盈餘維持在創新高趨勢,民間企業資本擴張和成長速度不斷攀升,企業持有現金比重也相當高,而民間家庭資產負債表卻降到1980年代以來相對低點,顯示支撐美股樂觀發展的是,經濟好轉和產業轉型成功,而不是靠高度債務堆積出來的股市泡沫。

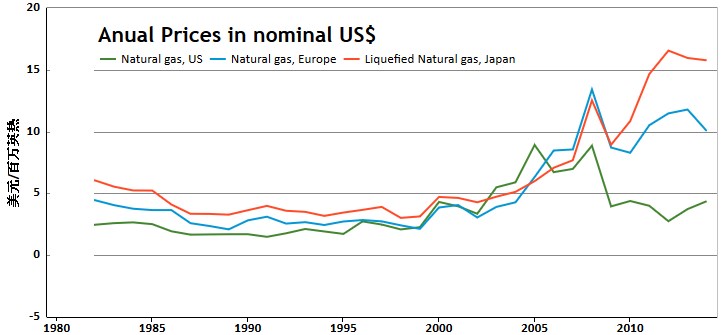

美國從2009年以來,已創造或研發出不少有利提升企業營運和管理效率,或能大幅降低企業營運成本的新創新,如美國頁岩油開發技術的提升,雖然導致國際油價和天然氣價格驟跌,不過好處是,所有使用能源的美國企業和家庭,使用成本大幅下降,相對於歐洲亞洲國家,美國企業可以使用非常低廉的天然氣能源,這等於直接降低營運成本和間接提升獲利。

企業管理方面的效率提升更為明顯,Big data和電子商務持續提升美國企業在生產和銷售的效率,企業減少更多無效生產,在消費市場的銷售更為精準,這也是為何美國民間消費不斷創新高,但美國企業的商品存貨持續維持在低水平,甚至有更多企業靠高效率管理達到「零庫存」的境界。

網路結合行動裝置帶給人類商業模式大轉型,未來汽車或家電結合網路還能再帶給人類社會更多商業轉變,投資人如果能預見這些「具體」或「管理」帶來的效益,在證券市場的投資信心也能更為增強,因為企業營運的效率成長,還是會反映在證券價值的成長,這也是為何著名投資人巴菲特看好美國道瓊長線有機會攀到十萬點的環境背景。巴菲特說,因為美國經濟現階段的活力「強勁到令人難以置信」,雖然美國經濟成長將會上上下下,但美國總是會復甦並獲得最後勝利,實體的經濟成長會帶給證券市場維持多頭火力。

巴菲特在2017年度股東信中表示,美國經濟將持續出現「不可思議的」榮景,最好的買股策略是長時間持續買進股票。當然大多散戶無法像巴菲特那樣精準選股,不過透過指數化ETF來投資證券市場,這倒是相當容易。

近年來,長期將資產投資在證券多頭市場的投資人,大多獲得豐富的收益,當然也有像麥嘉華和魯比尼這樣的知名經濟學者,持續在多頭市場看空,雖然1987、2000〜2003和2007〜2009年都曾出現大規模股市修正,不過觀察近50多年來美股趨勢,擁有全球最大消費市場和領先全球產業競爭力的美股,長期看空不會是好做法,用長期投資角度來看,投資在美股大盤是讓投資人財富增加的管道,近30年來,美股經歷兩波大多頭行情,如果兩次都錯過了,那實在是非常可惜。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000084318&p=0

臉打這麼重

別這樣…我是做娛樂的