近年來,由於北美和歐洲市場都已是高度開發的經濟體,人均GDP相當高,要出現大幅成長並不容易,東南亞東南亞新興市場因此成為全球許多金融機構,預期可望出現高度成長的重點區域。在東南亞之外的其他發展中的經濟體,則各自面臨結構性的問題:如東亞和東歐地區邁入人口老化,近年全球出口貿易趨勢改變,不利於東亞製造業出口國;非洲的整體開發度仍然偏低,拉丁美洲則是陷入政治、經濟、通貨膨脹等綜合負面環境,前景相對不樂觀。

望眼全球,東南亞的政治與經濟相對安穩,又是處於全球貿易的重點區域,市場寄予厚望。不過,東南亞恐怕會讓大家有所失望了。

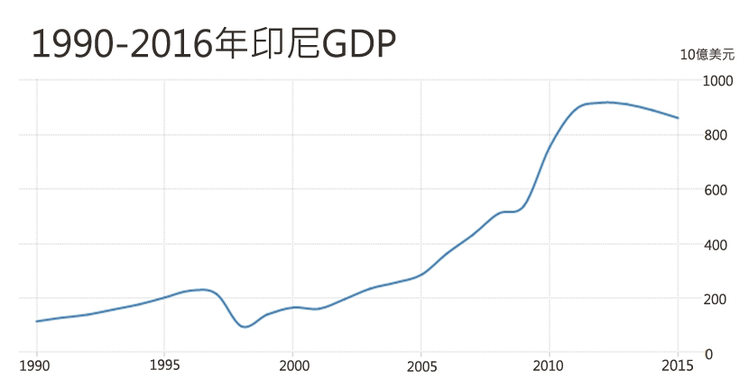

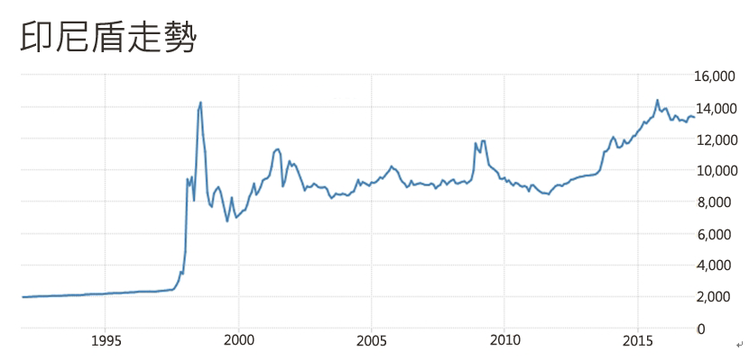

以人口最多的印尼來說,人口2.587億人,GDP規模也是全東南亞最大,但該國自2011年以來經濟成長並不順遂,甚至連續數年陷入負成長的情況。印尼匯率相當大的貶值,以及美元計價的GDP不增反貶,都是主要的原因,而這個與1996年亞洲金融風暴時期不相上下的惡劣狀況,與市場預期的落差實在太大。

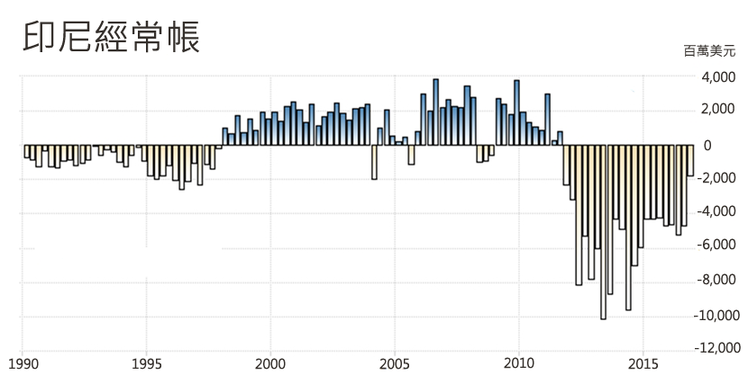

美元進入升息趨勢以來,利率僅升息0.5%,但國際帳務體質較差的國家(如印尼),已經出現匯率對美元驟貶的情況,這意味著國際熱錢正在從印尼撤出——印尼的經常帳從2012年以後,長期盈餘轉為長期赤字,出口減少和貿易順差轉為逆差,讓經常帳赤字大幅增加。

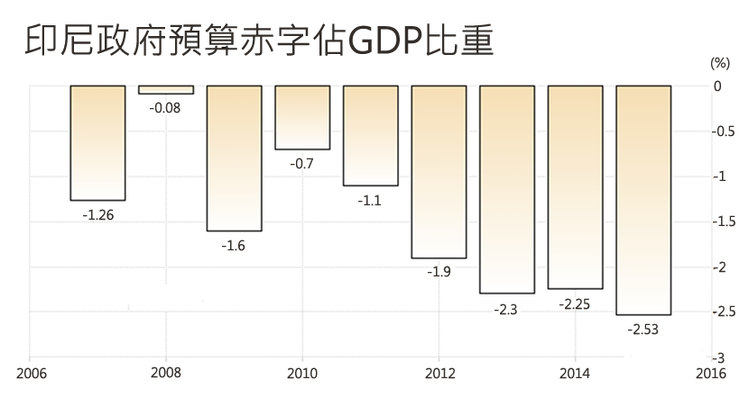

從經常帳的角度來看,大量的資金其實正從印尼流出中,同時印尼政府每年的預算赤字也在成長,2016年已經來到全國GDP的2.5%;而淨外債也在逐年增加。不過,因為印尼的外匯存底截至2011年為止,儲蓄速度增加得很快,減緩了政府負債的壓力,只要全球景氣仍在多頭循環,印尼短期內暫時不會出現債務問題。印尼盾的匯率維持弱勢,這雖然會讓外國投資者和國際熱錢對投資印尼的意願下降,但低匯率可以維持印尼出口的效益。

相對於印尼盾的匯率貶值和政府外債攀升,印尼的實體經濟發展其實相對理想。就業人口成長快速,人民平均可支配所得提升,造就民間消費快速成長;以產業結構來看,服務業佔印尼GDP的45%,工業比重約43%,而製造業的菸草、機械、採礦都是印尼的重要產業。

2011年全球原物料結束了十多年來的多頭循環,2016年初國際油價甚至一度崩跌到每桶30美元以下,全球最大的原物料消費國——中國——經濟陷入低迷,進口和出口都衰退,這對於出口到中國比重較高的印尼來說,包含煤和棕櫚油出口相關產業皆受到影響。另外加上印尼政府實施原材料出口禁令,工業在過去幾年成長相對遲緩,只靠著服務業拉抬經濟,經濟成長自然大受衝擊,不過只要印尼盾的匯率貶值能停下腳步,印尼的GDP很有機會在2016年止跌,逐漸回到上升趨勢。

過去數年,美國頁岩油產業的原油產能全開,導致國際油價暴跌,通貨膨脹大幅壓低,原物料價格因此低迷,無法避開這股全球潮流的印尼,出口驟減,貿易帳順差大幅縮水,經常帳惡化,增加印尼盾貶值的速度。但是,隨著能源業者激烈競爭減產殺出重圍以後,國際原物料和原油可望在2016年度過最低潮,只要市場全面恢復物價會上揚,以及原物料價格長線看升的態度,那麼原物料採購和消費遞增的趨勢就會來臨,屆時便能帶動印尼的民間投資和淨出口效益。

目前印尼的民間消費仍然具備成長動力,只要原物料、國際油價、鐵礦砂這三個項目恢復以往的成長力道,加上印尼政府擴大實施基礎建設,印尼經濟復甦絕對是樂觀的。不過印尼政府要避免國際帳務再惡化,否則在美元長線升息的趨勢下,資金流出印尼還是會持續發生,到時民間投資的熱度會再被削弱,這在亞洲金融風暴時期就曾發生過,印尼政府應該引以為戒。

http://global.udn.com/global_vision/story/8663/2312893

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}