近十多年來,俄羅斯民間消費的成長比重相當高,和2000年以前相比,俄羅斯的經濟前景好轉許多。2000年的時候,普丁(Vladimir Putin)就任俄羅斯總統,以能源業當作國家產業的發展主軸,搭上原物料、原油與天然氣大多頭的趨勢順風車,之後俄羅斯經濟高飛,與印度、巴西、中國並列,被稱為「金磚四國」。

然而,水能載舟亦能覆舟,2012年過後,俄羅斯的經濟又因為原物料、原油與天然氣的大空頭趨勢,逐漸走下坡。自2015年開始,俄羅斯經濟連續6季進入衰退期,雖然跌幅比2009年來的少,但是衰退時間卻比2009年來的更長久,除了能源和原物料對經濟的逆風因素,俄羅斯同時還面臨其他負面的影響。

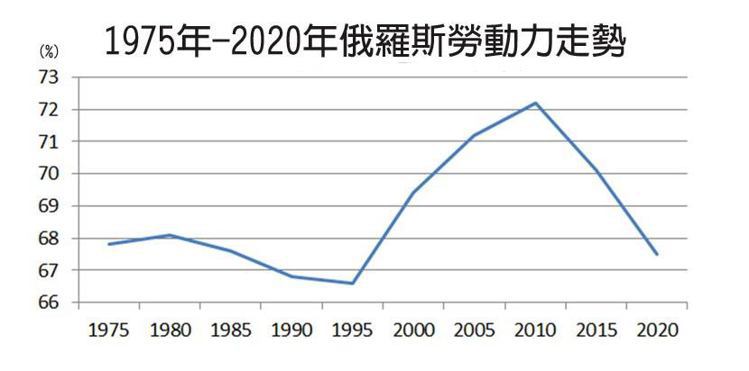

國土面積橫跨歐亞的俄羅斯,前身是蘇聯,九零年代領導人戈巴契夫(Mikhail Gorbachev)宣布蘇聯瓦解。在當時,人民民生產業和軍工業的發展完全失衡,但產業失衡卻不完全是蘇聯政權瓦解的全部原因,其實蘇聯從1980年便面臨勞動力下滑的困境,有持續上升的勞動人口的蘇聯,硬撐到1990年代才垮台。而2010年以後,俄羅斯又碰到一樣的老問題。

2009年以後金磚四國頭銜光芒不再,從國家勞動力的走勢看來,2010年勞動力進入下滑趨勢的俄羅斯,未來的經濟發展難以恢復過去5%以上的高速成長時期。俄羅斯在2000年-2008年的經濟成長,也並非是普丁的功勞,雖然俄羅斯的產業結構持續有所改變,出口佔GDP的比重持續下滑至30%,不過俄羅斯全國上下的民間就業和國家經濟主軸,超過一半都圍繞在能源和原物料相關產業上。

2000年到2011年這11年間,剛好是全球原物料大多頭時代,俄羅斯受惠於原物料飆漲和人口紅利的加乘效果,才有亮眼的經濟成長。2012年以後俄羅斯執政者仍然是普丁,但少了人口紅利和原物料多頭護航,俄羅斯經濟因此有了如此大的落差。人口紅利和原物料多頭對於俄羅斯的影響,很明顯更甚於普丁執政,不過人口結構是長遠影響,短期經濟影響仍然得視全球局勢及俄羅斯本身的情況而定。

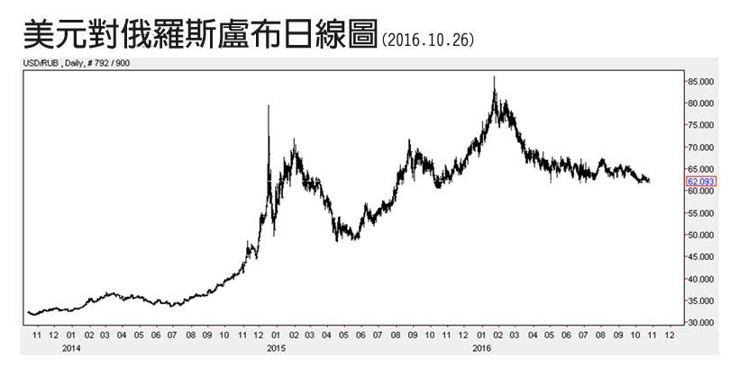

2013年底,能源相關產品佔俄羅斯的出口比重高達70%,但是到了2015年底,僅剩52%,俄羅斯的進口和出口在2014年下半年以後都在萎縮,尤其是能源出口項目,萎縮非常嚴重,導致俄羅斯的貿易順差大幅縮水,俄羅斯只好拋售外匯存底。而且在2015年初,俄羅斯因為入侵烏克蘭而被歐美經濟制裁,外國投資資金撤離,種種因素反映在俄羅斯盧布上,盧布對美元匯率大幅貶值約50%上下,2014年到2016年匯率驟貶的副作用,俄羅斯的進口也明顯下降,因為購買以美元計價的舶來品,俄羅斯人要比原本多付出一倍的盧布成本,於是俄羅斯的通貨膨脹全面攀升。

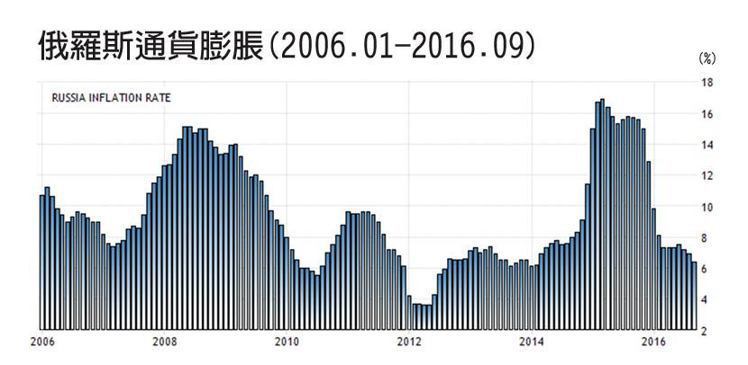

2014年以來,俄羅斯通貨膨脹大幅攀升,一度衝到17%,甚至還比2008年的惡性通貨膨脹時期來的更高,2%的通貨膨脹環境是較為健康的經濟環境,5%以上已經是高度通貨膨脹了,俄羅斯卻在2015年全年維持在10%以上。因此俄羅斯繼2014年以來,持續維持高利率,即使通貨膨脹在2016年緩和下降到6%左右的水準,俄羅斯央行也從17%的高利率連續降息,但俄羅斯盧布的利率依然高達10%。可以預期的是,俄羅斯的GDP成長肯定好不到哪去,因為高利率和高通貨膨脹,無疑會完全鎖死經濟動能。

俄羅斯央行無法啟動寬鬆的貨幣政策,因為俄羅斯央行的負債是外債為主,但國際油價和原物料即使在2016年有明顯價格跌深反彈,但仍然無法平衡俄羅斯的財政赤字。俄羅斯的外匯存底相對於本身的債務狀況不夠雄厚,如果啟動印鈔政策,俄羅斯央行未必能掌控盧布匯率,搞不好還會對企業還債和再融資能力造成負面影響。

由於國際油價從2014年下半年暴跌,截至2016年上半年,全球能源業的探勘和設備投資大幅削減,缺乏民間投資,俄羅斯民間消費又受到通貨膨脹抑制,俄羅斯近兩年來,經濟成長只能繼續維持弱勢,或者趁前一年的低基期,讓隔年可以有較好的反彈成長;但除非俄羅斯的經濟體質能有所改善,搭配國際油價重返至少80美元以上,才能讓俄羅斯的出口劣勢獲得扭轉。

俄羅斯的人口負債結構仍然不利於長遠的發展。近年來俄羅斯總人口終於止跌反彈,出現緩慢的成長趨勢,不過這是受惠於西亞和中亞地區政治動亂,遷入俄羅斯的移民人口增加。雖然俄羅斯政府近年來實施刺激生育計畫,實際上在2013年以後確實也實現人口自然正成長的明顯改善,不過人口結構要優化,至少還需要十年以上的時間,這段期間內,俄羅斯恐怕得期待國際油價和原物料能再現大多頭趨勢,才能撐過這段低迷的景氣了。

http://global.udn.com/global_vision/story/8663/2107395

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

View Comments

請問joe,墨西哥因為川普當選後大跌,最近川普的談話也很多修正,請問墨西哥股市現在是否適合進場持有?

墨西哥還有一些不確定性,我認為投資墨西哥,不如投資台股大盤