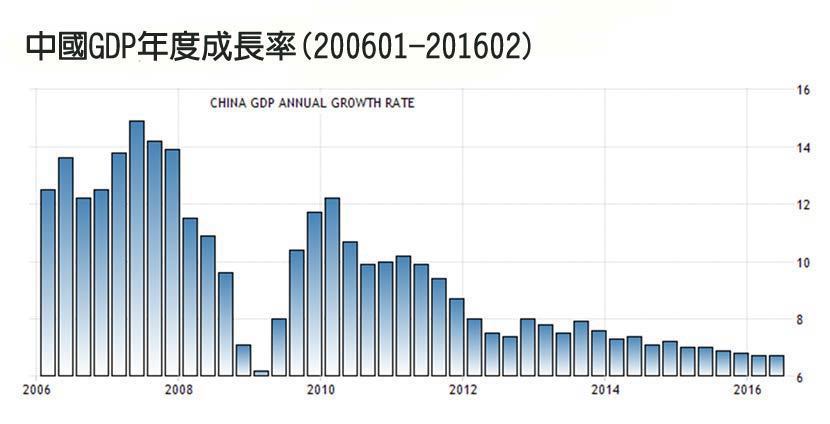

全球第二大經濟體——中國——對全球經濟的影響程度越來越大,但自2011年起,中國經濟成長幅度逐漸下滑;到了2016年第一季,長期帶動中國經濟成長主力的出口貿易,更來到近年來相對糟糕的情況。仰賴出口貿易產業支撐經濟,以掩護正在茁壯的內需消費產業,是對正面臨國家產業轉型過度期的中國而言,最理想亦是相當必要的作法。

雖然外界對於中國官方發布的經濟數據,長期以來都抱以遲疑的態度,不過一些實質量化的經濟數據,例如用電量或交通運輸量等,由於在調查過程中不會涉及預估量或民調等有利於人為操作的模糊空間,仍值得參考。譬如,綜觀中國全社會用電量,第一產業用電量比重約在2%以下,第二產業用電量約70%,第三產業用電量約14%,剩下則為其他部門用電。這些產業活動所需用電,使用在先,統計在後,用多少就算多少,客觀而言是已是較為精確的數據了。

觀察工業用電量年增率,中國工業在2016年2月後,已經回到溫和上漲的趨勢;雖然成長速度緩慢,卻沒再陷入衰退。儘管中國打算朝服務業的模式轉型發展,減少工業的產能過剩問題,但工業畢竟佔中國GDP約40%的比重,對該國經濟仍然相當重要,用電量年增率止跌反彈象徵中國工業暫時穩住,此現象值得留意。

至於中國官方積極發展的服務業,從其用電量年增率來看,2014年初以來持續穩健成長,發展前景是相當樂觀的。娛樂相關產業如果產值穩定成長,通常反映出該地經濟相對穩定,人民才有心情去增加非必須型的民間消費。除了娛樂,汽車的銷售狀況亦是反映中產階級以上民生景氣好壞的重要指標。中國民間汽車銷售在2016年下半年表現理想,顯示民間消費的成長並不弱。

不過,指標規指標,內需消費還是區分成許多細項,包含教育、醫療、房地產、金融、公共事業等,整體而言中國內需消費產業仍處於發展前期。現階段中國人口結構正邁入老化階段,若以已開發國家的經驗作為借鏡,中國內需消費產業很快地也會面臨再轉型的需求,好銜接老年化社會的消費型態。

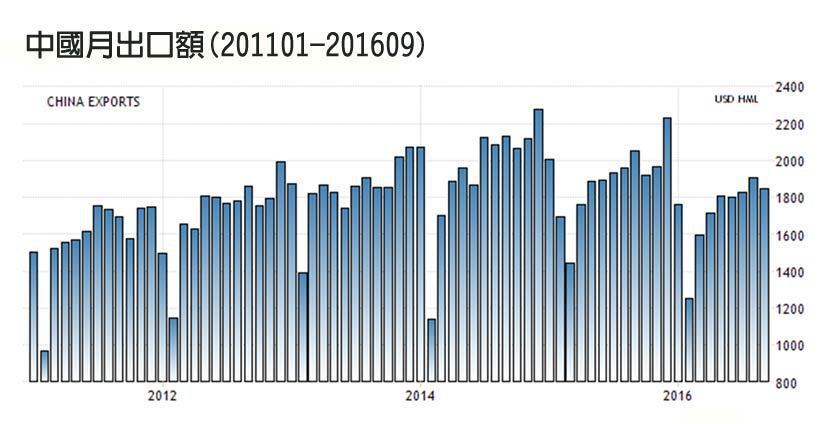

此外,中國企業經歷2016年第一季的低迷潮後,新訂單終於繼續回到成長趨勢。新成長趨勢主要受惠於兩點:一方面是美國為首的已開發國家,其經濟成長也渡過了第一季的低潮,以製造業為主體的中國,自然也能受惠。中國內部的產業轉型,持續帶給自身許多新商機,尤其是愈發普及化的電子商務,不斷地強化中國境內的消費效率;海外市場和中國市場觸底反彈,企業自然會逐漸接收到訂單回流的好消息,中國企業的營運壓力也可望暫時舒緩一下。

二方面受惠於2015年的低基期,讓中國企業營運在2016年要拚出較高的年成長並不困難;尤在上述美國經濟恢復穩定成長的趨勢下,中國出口業可預期會出現數個月的榮景。

對於中國來說,近年碰到的最大困難仍然是房地產調控。從年增率的角度來看,中國官方控制房地產的力道強硬,因為在中國,房地產不只是民生必需品,更多人把房地產當作投資商品,一旦群眾導向全面看好房地產業,大量資金湧入房地產業的結果,勢必會造成嚴重的房地產泡沫,官方嚴格控管因此也是可預期的。

然而,房地產業並非能輕易地於短時間內進入極低迷的趨勢,否則民間投資就會快速降溫,就目前觀察,中國官方的控管採漲跌循環輪流出現的溫和方針,盡可能地讓其他產業也能分配到市場游離的投資資金。這麼做雖然會扭曲房地產供需的趨勢和價格,不過中國正值產業轉型之際,解開房地產的調控,會讓國家暴露於太多無法預期的經濟風險之下,至少要等內需消費產業成長力更好一些,再做規畫。

雖然中國人口結構邁向老化,不過在中國官方適當調控房地產市場的前提下,中國工業已經撐過了2016年第一季的低迷潮,服務業保持穩定的成長,只要美國讓美元維持極緩慢升息,讓國際金融維持相對穩定的發展,中國官方又能引導人民幣溫和走貶,降低製造出口產業的營運壓力,以確保中國經濟短期內維持穩定的發展。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

View Comments

房地產的功勞