2015年12月,美國聯準會Fed啟動美元升息循環,自從2006年以後,這是美國再次出現升息的貨幣政策,當然,美股反應也很劇烈,2個月道瓊 指數一度暴跌超過2500點,Fed甚至在2015年12月的那次利率會議上,釋出2016年可能會升息4次的訊息,結果全球股市哀鴻遍野,但局勢發展總 有很多意外,2016年從中國、歐洲到日本,還有6月的英國脫歐公投過半數,讓全球實體經濟成長不如預期,Fed升息計畫比預期緩和許多,結果美股反而大 躍進,第三季頻創歷史新高。

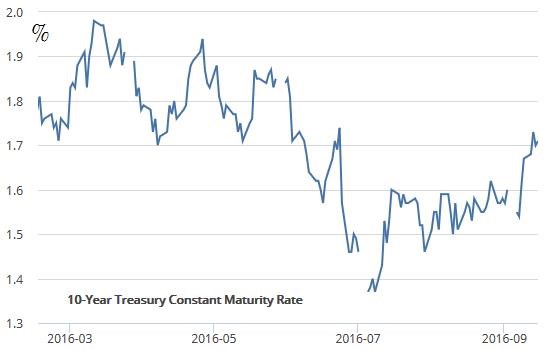

既然美國實體經濟沒啥大問題,資本市場也沒任何恐慌,於是FOMC有四位有投票權的官員喊話支持升息(James Bullard, St. Louis、Stanley Fischer, Board of Governors、Esther L. George, Kansas City、Eric Rosengren, Boston),雖然許多媒體仍認為FOMC官員對於升息喊話是再一次「狼來了」,但債券市場最近兩個月卻已出現殖利率上揚,這很可能暗示,FOMC在9 月可能出現讓市場「意外」的升息貨幣政策。

美國10年期國債殖利率

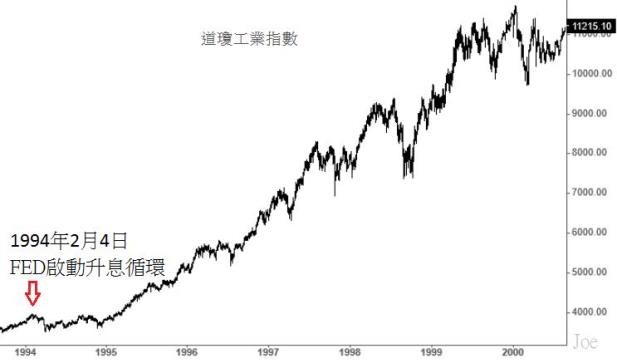

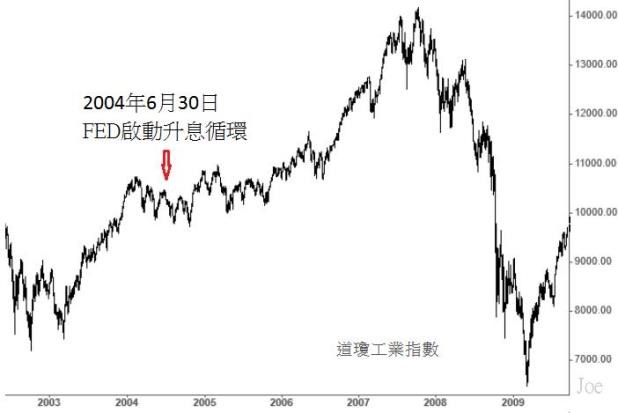

不過對投資人來說,如果FOMC在9月升息,引發美股再度出現較大修正,投資人也不用過於擔心,因為從歷史紀錄來看,美國升息循環期間,如果不是因為通膨高漲而被迫升息,那麼美股後續較高機率是樂觀發展,1994年2月4日,Fed將基準利率從3%上調至3.25%;2004年6月30日,Fed將基準利率從1%上調至1.25%,雖然升息引起股市修正,但這些修正只是暫時性的技術性調整。

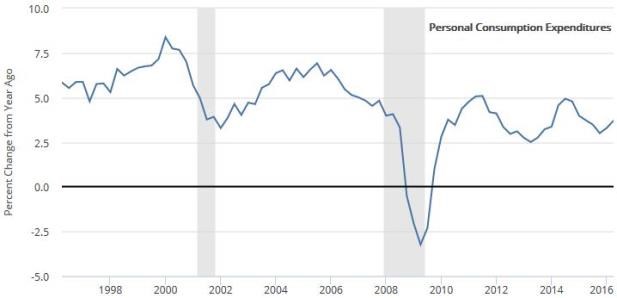

至於許多投資人擔心的美股出現像2000年或2008年的大幅修正,通常實體經濟會先出現明顯徵兆,例如美國GDP比重最高的民間消費成長,如果連 續2季疲軟時,投資人就必須警覺,美國暫時性經濟蕭條可能要出現了,同時還會伴隨其他經濟數據出現下滑徵兆,如民間就業和薪資成長等數據驟變,都可能透露 美國經濟下滑風險提升,而股市往往隨後就會出現較大跌勢,但這些現象,在2016年甚至是2017年出現機率都還相對較低,這也是為何Fed暫不考量美國 經濟出現蕭條和衰退的風險,而是考量是否要升息,壓制短線過熱的經濟和房價上漲,因為美國的經濟成長現況,加上極度寬鬆貨幣政策,這對美國經濟長遠發展未必是好事,現在就擔心美國經濟衰退和股市進入長期熊市,算是太早杞人憂天了。

美國民間消費年增率

全球經濟在2016年初進入緩和成長的一年,加上國際油價在第一季出現跌破2009年金融海嘯的低點價位,全球能源業和製造業進入較大的衰退期,許 多投資人和投資機構紛紛下調2016年經濟展望,但實際上,全球經濟在接下來半年雖然經濟成長緩慢,但仍處於成長的景氣循環,企業營運和全球民間消費,相 對於2015年同期較低基期的表現,反而呈現成長,全球股市反應實體經濟前景不會再更糟了,領先景氣循環呈現一路長紅的漲勢。

美國景氣則比其他已開發國家更好,股市也領先反應而創新高,但過度樂觀的預期,如果出現不理性的拉抬美國房地產和證券泡沫,未必是好事,所以Fed適當表達鷹派緊縮貨幣政策,讓證券市場降溫一下,反而有助美國長遠經濟發展,對投資人來說,升息循環初期的跌勢,應趁股市較大修正,積極入市才對。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000070946&p=0

{kind=link}

{kind=link}

{kind=link}

{kind=link}