很多投資人還在疑惑,著名研究機構FactSet預估,S&P500企業財報在第二季將會呈現連續第6 季營收衰退,連續第5季獲利衰退,只是市場還無法預估,S&P500企業每股獲利盈餘衰退的真實數據究竟是多少,到底是高於市場預期,還是低於市 場預期,不管如何,第二季衰退已經是事實,那為何美股在6月底英國脫歐通過後,卻一路漲到歷史新高?美股如此飆漲,難道沒有價值高估或泡沫化嗎?

沒錯,S&P500成分股的整體獲利盈餘在2016年第二季是衰退的,但對於2016年7月的市場來說,這早就是已知的訊息了,證券市場必須望眼第三季的企業營運狀況和國際總體經濟狀況,不能把眼光還逗留在第二季。

S&P500能源業各季EPS狀況

正值第三季的S&P500企業營運狀況,S&P500企業營收有48%比重跟美元匯率有較密切關係,隨著國際美元指數在最近一年多 來維持在93〜100區域震盪,美元不再大幅走強,美國企業的海外營收匯損情況明顯減輕負擔,加上國際油價止跌反彈,過去數季曾造成美國製造業衰退的能源 產業,終於喘口氣進入復甦期,對S&P500整體企業的EPS在第二季回歸正成長,暫時不再成為拖累。

海外市場方面,雖然全球貿易成長維持近年來低迷氣氛,歐元區、日本、中國經濟成長力明顯減緩,但相對2016年第一季,最糟的情況似乎已經過去,除 了拉丁美洲經濟持續惡化,非洲和東南亞等新興市場仍溫和成長,整體觀察起來,全球經濟最惡化的時候,很可能是在第一季,雖然經濟成長仍維持停滯,但不再惡 化對市場來說就是好消息,且各國央行全面降息或擴大QE,資金浮濫的環境下,證券市場樂觀加持度上升。

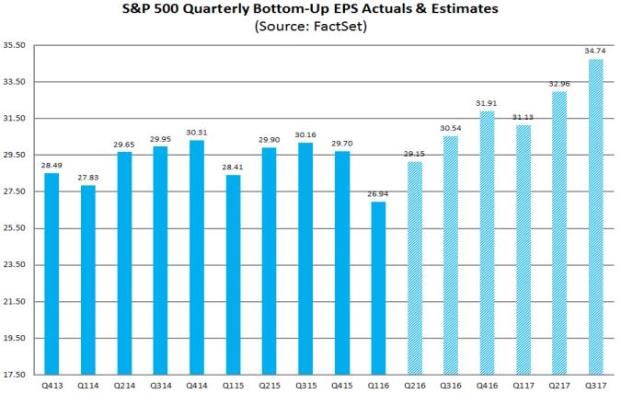

多個金融或分析機構都預估,S&P500企業在2016年第三季,每股獲利盈餘就能再創歷史新高,而且美國成了全球經濟成長相對快速的地 區,沒有英國脫歐負面因子干擾,沒有日本通縮環境困擾,也沒有像中國面臨許多天然水災或污染的嚴重負面影響,國際上有恐怖份子威脅或南海這類地緣政治風險 也都不在美國本土出現,英國脫歐確認後,雖然美股一度出現2天大跌,但很快市場意識到美國成為全球資金最安全的避風港, 全球市場在英國、歐元區、日本可能擴大QE的救市預期下,證券市場早已領先上漲,雖然後來英國、歐元區、日本等央行沒有如市場預期擴大QE,市場的預期是 「假的」,但全球股市上漲卻是「真的」,即使英國、歐元區、日本、新興市場等股市短線上可能因漲多出現修正,漲勢只是「暫時的」,但美股仍然會是吸引市場 熱錢的最佳標的,隨著S&P500在第三季的營運狀況好轉,而第四季又會比第三季更好,美國股市在未來數季內,仍然會相當樂觀,道瓊甚至可能在市場預期好轉驅動下,領先爬上2萬點。

在熱錢為患的2016和2017年,較適合投資人的低風險標的,仍然會是大盤指數化ETF,這會比美國各股的震盪幅度低許多,除非投資人非常擅長觀察產業狀況和判斷各股財報,否則持有QQQ、DIA、SPY等美股大盤組合,對多數投資人來說仍然相對輕鬆,只要美國三大指數,那斯達克、道瓊、S&P500在美國企業營運好轉下持續創高,三大指數的ETF也會先後跟進創高,對投資人來說,長期投資的風險也低許多,投資人可自行評估,當美股短線再出現較大修正時,不妨大膽分批布局試試看。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000067383&p=0

“當美股短線再出現較大修正時,不妨大膽分批布局試試看”—> 感覺根本等不到 唉…

FED升息一延再延,造成超強股市行情,的確有根本等不到回檔的感覺,猶慮要不要追高,只在旁看戲手中美元匯率會一直損失

我自己有買我認為低於市場應有價值的美股個股來玩玩

英國央行現在動作,真的有衰退時要拿什麼大絕出來呢?

英鎊會破前低嗎?現在還沒

請問JOE

最近IZAAX提到七月底歐日央如果不動作或是減少動作

是為了避免擴大泡沫,但在九月肯定會擴大寬鬆

那麼FED如果同時升息豈不是把效果都給抵消了?

FED不太可能不考慮到這點吧

難不成又要像去年那樣一延再延了嗎?

感謝

我想目前的局勢,聯準會官員也很抉擇,升息,海外市場可能崩盤,強勢美元傷害製造業,不升息,擔心資產泡沫化