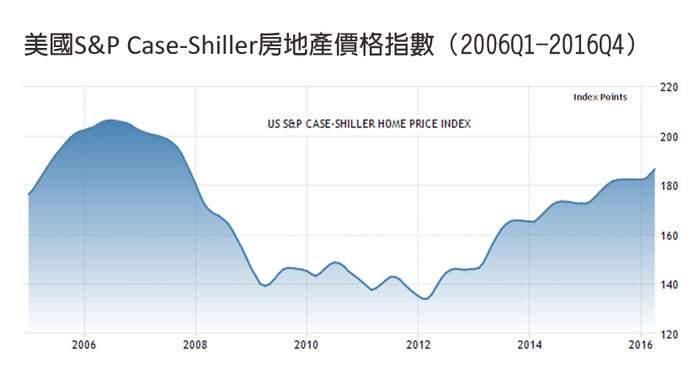

2006年是美國房地產價格的巔峰,次級房貸爆發後,美國房地產價格一度重挫超過三分之一,一直到2012年才觸底反彈;但到2016年這僅僅四年多的時 間裡,美國房地產價格已經反彈到距離歷史高點約10%的價差了。雖然2008年的次級房貸傷害美國經濟甚鉅,締造出全球近70年來最大蕭條,但是美國人對 房地產的需求,依然默默卻也急速地再次推升房地產價格。

但值得注意的是,低利率是相當適合房地產泡沫醞釀的金融環境,而2006年的美元基礎利率高達5.25%,2016年的美元利率卻僅有0.5%。

美國不動產協會(NAR)在今年(2016)公佈的房地產數據中,簽約待過戶成屋銷售指數在2016年5月出現下滑,部分地區的新屋開工數量亦往下掉,市場認為美國房地產可能開始降溫了,但從更多數據來看,其實美國房地產很可能正在蓄勢待發。

資料來源/Trading Economics;作者製圖

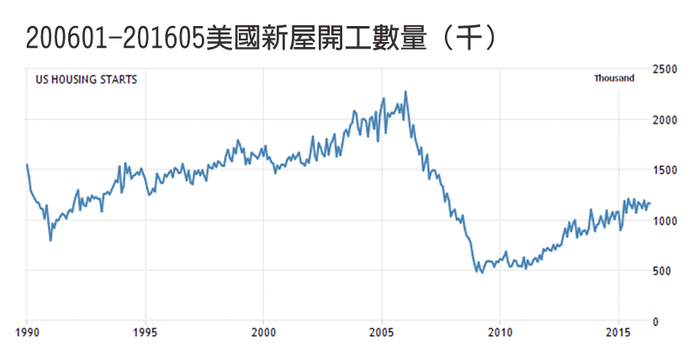

美國新屋開工數量在2011年落底以後,雖然已經從谷底復甦140%的數量,但是美國新屋開工的數量仍然低於1990年來的平均水準——新屋開工的數據沒有大幅成長,不是因為美國人不買房,而是找不到足夠的工人蓋新房。

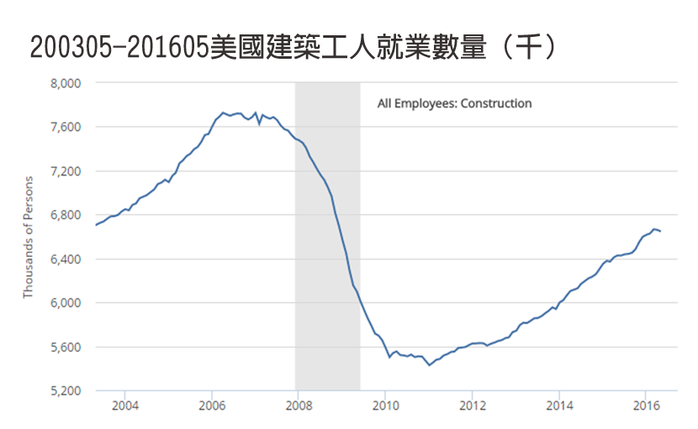

美國在金融海嘯期間失去了的220萬工人,大約只回來了一半,建築工人的數量不足,影響了新屋開工的進展,美國建商遲遲不敢擴大投資。但是隨著美國人口成 長,加上海外移民數量越來越多,市場的消費需求並沒有下降,較少的新屋開工無法跟上市場的需求,當需求成長速度大於供給成長速度,結果就是美國新屋價格的 中位數不斷攀升。同時,新屋價格攀升卻又供給不足,於是房地產消費族群只好湧向成屋市場。

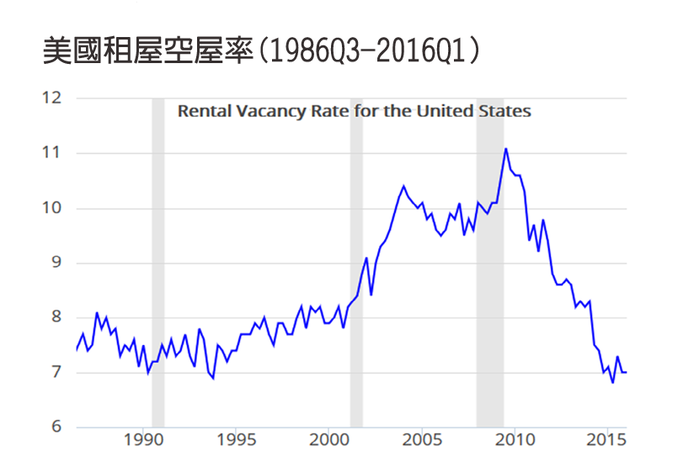

另一方面,美國租屋的空屋率已經下降到1990年代以來的相對低點,不難看出美國居民對住宅房地產的需求旺盛,即使買不起房地產,為了有容身之所,租屋也無法避免,成屋市場的庫存量在近年因此維持相對低檔。

金融海嘯時期的高空屋率,在短短數年內極速降到20多年來的相對低點,主要是美國建商經歷超過六年的房地產蕭條期,即使房地產業因市場需求復甦了,建商還是不敢冒險擴大投資和建設,時間遞延效應導致後續的住宅供給不足,於是我們再次看到購屋者轉往成屋市場。

美國房地產的供給銷售比,近年來持續維持在相對低檔區,隨著美國經濟逐漸復甦,更多移民湧入美國,這些都會持續支撐對住房需求的熱度,這意味著,美國房地產在未來數年內,很高的機率會持續呈現上漲趨勢,甚至是不斷地創歷史新高。

資料來源/FRED;作者製圖

資料來源/Stock ai:投資級經濟指標使用指南;作者製圖

資料來源/Stock ai:投資級經濟指標使用指南;作者製圖

然而,能夠對房地產炒作提前產生抑制效果的美元利率,仍然維持在相當低的水平,如文章開頭所提的,2016年僅有0.5%。美元利率會如此之低在於美國聯準會在去年12月升息後,受到國際因素不斷的干擾,遲遲無法再度啟動升息的貨幣政策。

近年全球主要已開發國家和大型經濟體(扣除美國),其經濟成長都相當緩慢,通貨膨脹程度也接近非常低的水平,全球貨幣政策因而呈現美國一枝獨秀的緊縮貨 幣,大部分國家則是維持低利率或是寬鬆貨幣政策。當美國聯準會一展現升息預期的態度,全球金融立刻出現大動盪,聯準會因此被迫延後升息。

從今年初全球股市大跌,到年中的英國脫歐公投,市場普遍預估,美國聯準會在2016年的升息機會,只剩一次,甚至是不升息了。

這對美國房地產來說,無疑是個利多的機會。房地產價格很高機率還是會受到需求因素而上漲,當市場預期美國房地產價格必漲的氣氛再度匯集,勢必會引起更多投 資人的買盤進場,預期上漲心理帶動實質需求,實質需求又進一步推升房地產價格——聯準會升息速度慢,房價漲的快,買房成為高勝率的投資途徑——這,就是造 成2006年美國房地產價格泡沫的主因之一。

如今這樣的市場預期又蠢蠢欲動,如果美國聯準會等到房地產泡沫雛形出現後,才打算升息壓制房價,這樣恐怕難以抵擋房地產泡沫進一步擴大;最有效的做法還是在人們對房價必漲的預期心理出現以前,就透過升息壓制。

美國的房地產業如果再度出現問題,屆時全球經濟恐怕又得大動盪,近年來各國央行持續性的寬鬆貨幣政策救經濟,很可能也會因此付諸流水。拯救經濟,時機很重要,抑制景氣過熱,時機更重要,因為過熱的背後,往往就是接著衰退。

文章來源

http://global.udn.com/global_vision/story/8663/1823004

即使如此,國際情勢還是難以在七月升息吧

不知JOE認為七月升息的機會是不是有重燃了?

我認為聯準會9月才會升息了

我認為最好的升息時間點為七月,不然很難壓抑住美國火熱的房地產,畢竟利率是間接影響實體經濟,就像台灣今年迎接房地產兩稅合一,而央行就在九月降息,接連至今連四降而台灣不動產成交量的衰退,一直到今年五月才稍微止住,讓整不動產可以軟著陸,美國剛好相反。