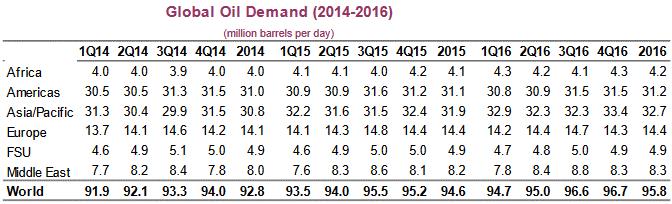

2016年1月,國際油價一度崩跌到28塊美元以下的價位,大約一季左右的時間,4月20號,國際油價已經快速反彈到43塊美元左右,漲幅約50% 以上。可是從原油需求的角度來看,一季內的變化幅度不大,根據國際能源總署IEA的估算,2016年的原油需求成長速度相當緩慢,主要還是在亞洲地區的成 長。

2014Q1〜2016Q4全球能源需求估算(20160311 IEA報告)

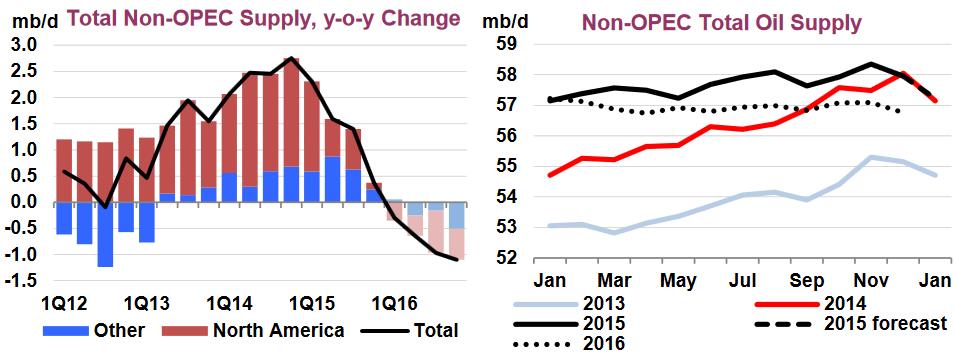

至於供給方面,雖然石油輸出國家組織(Organization of the Petroleum Exporting Countries:OPEC)在多次國際會議上達成不增產的共識,但是OPEC的整體產能依然維持在近年來的相對高點,因為國際油價走低後,傳統產油國 自然是希望增產,賺取更多外匯,但一起增產的結果,便是增加供給壓低油價,即使不增產,OPEC產油國也難抑以大幅減產,因為國家財政預算比往年更吃緊, 而減產後再復工的時間與資金成本並不小,如果出口原油市占率被新崛起的美國頁岩油產業搶走,那更得不償失,所以維持原產量是OPEC心照不宣的做法。

非OPEC產油國的原油供給量

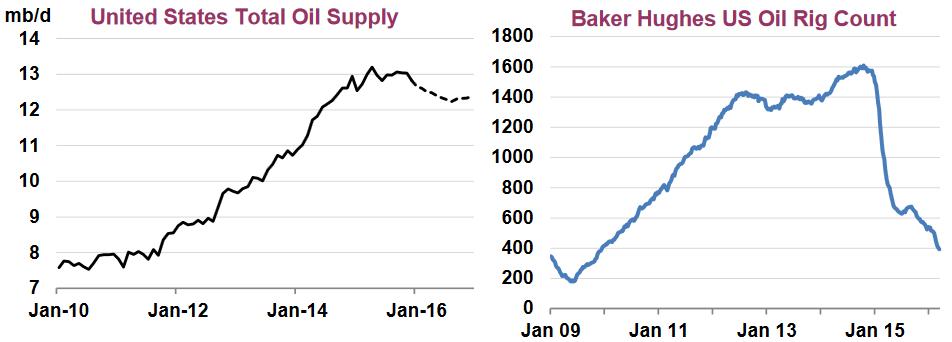

美國原油供給量和鑽油井數量變化

國際油價的暴跌,不只傷害OPEC產油國的經濟成長,同時也迫使美國頁岩油產業必須改革和關閉油井,不過美國頁岩油產業面對惡劣環境,自我優化和降 低營運成本的能力相當高,油井減少75%,但是原油產量減少不到10%,營運成本大幅降低了,產能減少也讓市場對原油跌勢改觀,預期油價落底的機率大幅提 高。

對整個能源市場來說,國際投資人對於美國能源業的前景會逐漸樂觀,因為經過市場激烈的競爭,汰弱留強,美國頁岩油企業的競爭力又更上一級,未來美國 主導國際油價的能力也跟著提高,雖然2016年大部分的時間裡,國際油價很難超過50美元,但長遠來看,只要歐美和亞洲地區的經濟成長回穩,國際油價可望 維持在50美元以上的價位,供給需求也能回到更穩定的狀態,短線的干擾因素則是以主要國家央行的貨幣政策為主。

從北美WTI原油的價格走勢來看,不難看出WTI原油除了受到供給需求的影響以外,美元指數的強弱也會影響原油的變化方向,而美元指數的動向,受到 美國聯準會、歐洲央行、日本央行、英國央行等主要央行的政策影響,尤其是美國聯準會的升息預期,美元指數在2015年底達到波段高點,國際油價和原物料則 維持低迷,拖到2016年1月才落底,強勢美元對國際油價的抑制力相當大,直到金融市場預期聯準會短期內針對美元升息的預期消逝後,美元指數走弱,國際油 價出現明顯反彈,從一系列的推論可以看出,供給需求和美元指數的動向,是國際原油的主要兩項變因。

雖然2016年第二季到第四季,全球能源產量的供給成長速度已經持穩下來,但是產量仍然維持在近年高檔,美元指數方面,雖然聯準會減少升息次數和提高市場美元寬鬆預期,但是歐洲央行、日本央行、英國央行、中國央行也同步在放寬貨幣政策,維持非常寬鬆的貨幣政策,這意味著美元指數雖然不至於大漲,但也不會出現劇烈跌勢。

從供給需求還是美元強弱兩件事的現況和趨勢分析,2016年剩下的日子裡,較高機率會維持區間震盪的發展,國際油價較高機率也會如此,雖然很低的機率再出現破底行情,但也不容易看見超過70美元以上的大漲行情。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000060000

發表迴響