全球股市經歷的第一季的大震盪後,雖然國際油價和股市已經止跌,進入反彈趨勢,很多投資人仍然擔心,這只是大衰退中的反彈過程,實體經濟依然有隱 憂,股市的反彈只是短線泡沫,市場過於樂觀了。以美國S&P500為例,截至4月13號的美股收盤價位,S&P500距離歷史高點 2134.72僅有不到2.5%的距離,相較於第一季市場非常悲觀的大空頭,第二季中,市場顯然樂觀許多,但是美國為首的全球實體經濟,真的有所好轉嗎?

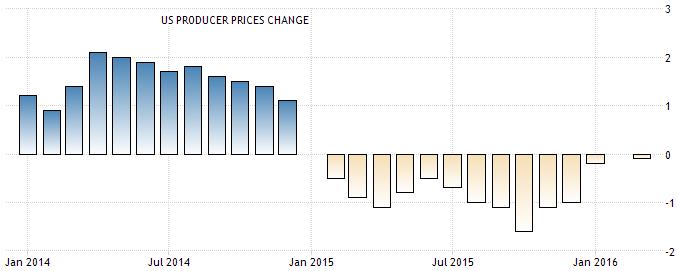

美國2015年Q4整體經濟年度成長率是2%,也就是和2014Q4相比成長2%,民間消費貢獻1.66%,民間投資-0.16%,企業庫存 -0.22%,進出口貢獻-0.14%,政府支出貢獻0.02%,主要的負面影響在於國際低油價,大幅拖累能源業的投資,而且因為生產者物價指數在 2015年全年都維持下降,企業起初還敢增加庫存,但隨著進貨成本持續下降,企業到2015年下半年已經對庫存囤積保守。

雖然美國民間消費一直維持穩定的成長,但美國企業仍想在看見物價止跌後,再來增加庫存會比較理想,如果考量美元升息短線對房地產的抑制效果,加上美 國汽車銷售數據從記錄高點滑落,工廠訂單也下滑的因素,美國2016年Q1的經濟成長確實會比較低迷些。但這不代表美國經濟就會走下坡,反而是初次升息調 控後的正常副作用,1994年和2004年第一次升息後,類似的短期經濟改變也曾發生過,這是緊縮貨幣過程很容易遇見的顛頗。

2013Q1〜2015Q4美國年度GDP成長率

201401〜201603美國生產者物價指數年增率

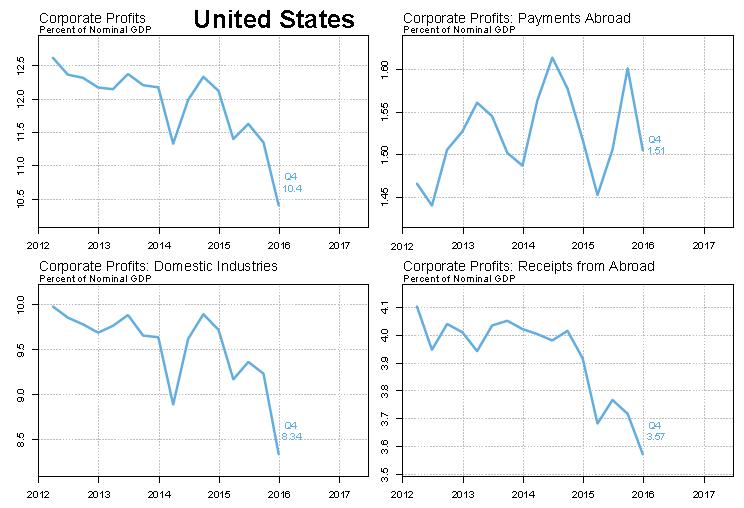

2014年下半年以來,強勢美元和低民間投資的情況持續對企業造成負面影響,尤其是持續性的美元升值,對美國製造業造成較強的傷害,美國企業獲利明 顯下滑,不管是美國國內企業還是跨國企業,在2015年的獲利都呈現下降,而敏感的美國股市,自然也跟著驟跌。再加上中國經濟成長趨緩、歐洲和日本經濟可 能陷入通貨緊縮和新興市場資金外流等眾多利空因素同時夾擊之下,市場過度恐慌,導致股市過度修正,等利空訊息散去後,股市自然又跟上總體經濟的軌道,慢慢 地恢復穩定上漲的趨勢。當然恢復最快速的仍然是美國,其他經濟體的復甦步伐則會比美國更緩慢,日本則是面臨更多不確定因素,更是已開發國家中風險最大者。

2012Q1〜2015Q4美國企業獲利情況(10億美元)

美國企業國內和國外的盈利佔GDP比重變化

以第一季來說,美國製造業的問題最嚴重,不過在全球競爭最劇烈的北美市場,美國企業的優化能力相當強,截至2016年4月份為止,受惠於強勢美元的 中止,非美元貨幣和歐元等主要貨幣全面反彈,加上國際油價止跌反彈,原物料也出現反彈行情,寒冬的季節性效應已經退散,美國ISM製造業指數的積壓訂單、 商品價格、就業、新訂單全面揚升。

能源業的情況好轉更明顯,因為國際油價已經從谷底反彈到40美元的水準,對於能源業的傷害明顯減小,如果美國過去半年受創較重的製造業和能源業,未來可預期的損害可望減少,投資人就不用過於擔心美國企業暫時性的低迷氣氛,因為最糟的情況很可能已經過去了。

201504〜201602美國ISM製造業指數

S&P500股價在2016年第一季暴跌後,這是明顯的狗落後於人之後,長線布局的投資人要做的事情就是,在價格低於市場應有價值之時,站 在人的位置,等狗追上來,但是美國股市短線如果反彈強勁,那麼投資人也要擔心狗可能超前人的位置,這時投資就要保守一些,靜待狗再度落後人之時,伺機進 場。

文章來源

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000059433&p=0

分享內容非常符合任何環境且不會遊說太多業配文說法!讚