2014年下半年以來,美國頁岩油產業出現破壞式的創新開採技術,產油成本大幅下降,營運效益更高,最重要的是,靈活度遠優於傳統能源業。美國頁岩油產業與傳統產油國的競爭,原本被市場預期是弓箭打大砲的市場淘汰賽,轉變成一群老鼠很可能打贏大象的戲碼,傳統產油國最終恐怕會永久失去原油控制權。

雖然面對近年國際油價暴跌,美國頁岩油產業確實在2015年大部分時間遭受空前的重擊——營運利潤大幅下降、工作減少而被迫裁員、資金再投資的金流停滯成 長、開採設備間斷停工,許多美國頁岩油井不得不關閉,頁岩油鑽機數量減少超過40%,頁岩油井大幅減少——不過,美國頁岩油產業可沒那麼簡單就被擊退。

2015年這些因為低油價而受挫的頁岩油公司,有不少也經歷過2008年天然氣價格崩盤時的慘況,但頁岩氣生產商並未因此而被消滅。當時的頁岩氣生產商把頁岩氣鑽機從2008年巔峰的1600多個大幅縮減到約260個,後期北美頁岩氣的產量卻比2008年還高出許多。

當年的經歷告訴世人,想靠低油價打敗他們沒那麼簡單。

石油輸出國家組織(Organization of the Petroleum Exporting Countries;OPEC)和俄羅斯這些傳統的原油產國,其原油開採成本相當低,但傳統油井的關閉和重啟卻耗時、耗力又花錢;「封井」處理從關閉、重 新開啟到油井完全回復正常營運,至少需花費數個月的時間和大量資金。換句話說,傳統產油國的油井營運策略可以說毫無靈活度,只能透過增產或減產喊話,即使 真的要行動,可增加或減少的量也不會太大。

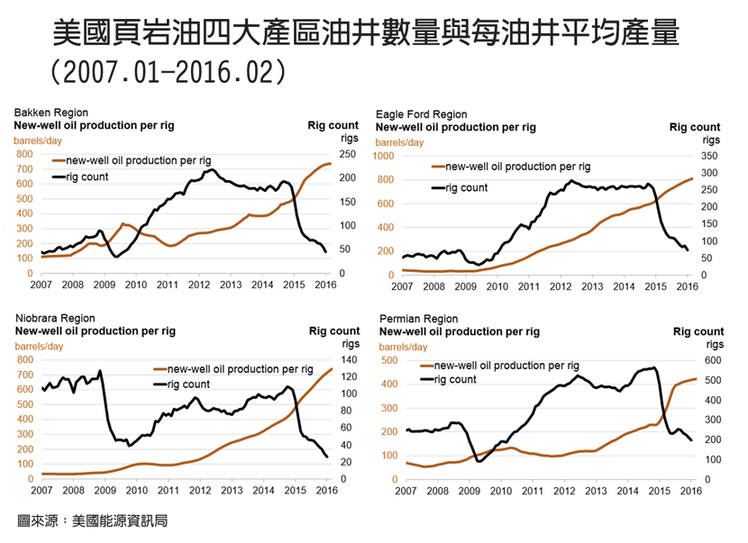

相較於傳統產油國的零彈性,美國頁岩油產業的可用策略就相對靈活。譬如:先通過延遲付款和取消訂單,變相讓後端的設備供應商分攤營運成本,透過美國金融業 進行資金周轉,大幅減少低營收的壓力,接著將主要的開銷和投資都集中到產能效率最高的設備上,關閉低產能產區的運作和裁掉員工,最後再透過改良技術輔助,優化鑽井技術(pad drilling)來增加產量,全面大幅提升每個鑽油機的平均產油量。

據美國規模最大的主要頁岩油上市企業財報內容顯示,美國頁岩油企業的平均開採成本可壓低到42美元,而經過改良生產環節後,甚至可以壓低到40美元以下。短短一年內的時間,美國頁岩油企業的降低營運成本能力相當驚人。

美國頁岩油產業和OPEC產油國的競賽,就像在市區奔馳的機車和汽車,雖然汽車持續行駛不中斷的速度可以比機車快,但是遇到紅綠燈,汽車每次停車再發動的單位成本卻不及機車;如果還有小巷弄、塞車或轉彎中斷汽車的行駛連續性,那麼機車的行駛效率其實還高於汽車。

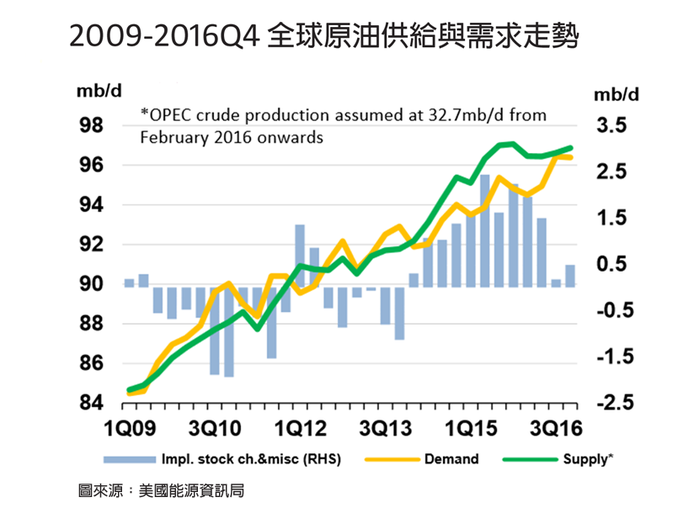

傳統產油國在國際原油貿易已經沒有新策略,只能減產或維持現況。如果是減產,國際油價回升,那麼美國頁岩油廠商還是得利,甚至還能趁機擴大市佔率,但萬一 油價沒有回升,傳統產油國等於做白工,自降營收;如果是維持現狀,那等於無力改變現況,對產油國來說未必是好事,何況產油國各懷鬼胎,很難保證各會員國都 願意遵守規範。在賽局博弈之下,目前大家都維持現有產能不變,然而,時間並不站在傳統產油國這邊。

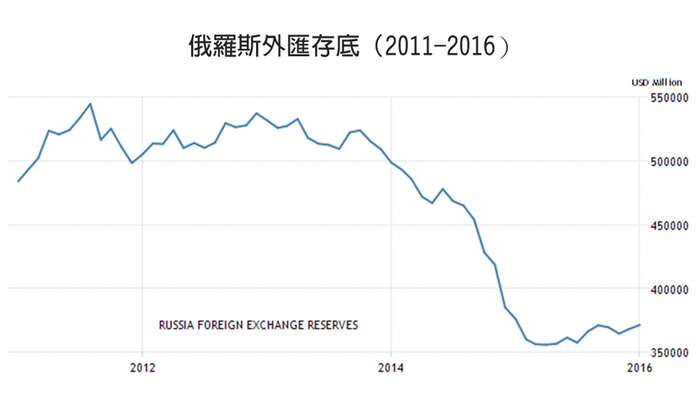

除了原油市場上的競爭外,傳統產油國如俄羅斯、亞洲沙烏地阿拉伯、非洲奈及利亞等產油大國,普遍面臨一個更大的危機,就是外匯存底驟減。此外,更多產油國 的國家主權基金更是被市場投資人大量贖回,或者自己拋售資產,換取現金以維持國家財政運作。換個角度想,美國頁岩油產業只是美國能源業的一環,光是原油價 格戰就已經把中東產油國打到財政陷入困境,中東產油國很可能把近年來所累積的財富,在極短的時間內花光,然後還不保證就能打贏這場能源競賽。

這場能源競賽尚未結束,不過美國頁岩油產業已充分地展現了他們強韌的競爭力;他們不只能在70美元的油價環境存活,甚至40美元也能挺下來,並且持續維持 不間斷的產能。反觀,傳統產油國在低油價環境可不一定能正常運作,因為能源業是產油國主要命脈,國家營運的成本下去攤平,產油國的外匯存底,長期在40美 元的油價環境下,恐怕會先耗盡。

從美國頁岩油產業對低油價的適應能力來看,傳統產油國極有可能會輸掉這場競賽,失去長期以來對原油的議價權。

http://global.udn.com/global_vision/story/8663/1564212

發表迴響