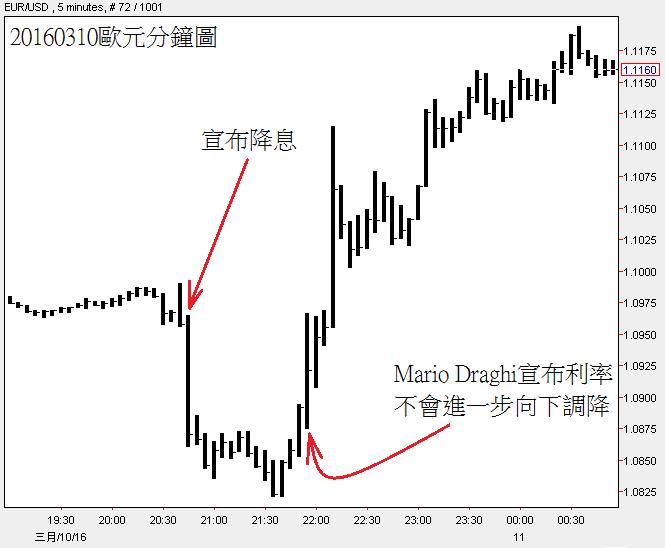

2016年3月10號,歐洲央行(ECB)宣布同時調降基礎利率、存款利率、邊際貸款利率,並且擴大量化寬鬆規模,對象也擴大到非銀行企業債券,另外6月重新啟動新一輪的定向再融資計劃(TLTRO),量化寬鬆貨幣政策甚至可以延後到2017年3月以後!

歐元匯率在消息宣布後,快速走貶,隨後歐洲央行總裁德拉吉(Mario Draghi)又說,預計歐元利率不會再進一步下調,歐元出現強力的反彈,甚至出現進一步升值,從經濟學的角度來看,這完全違反規則,歐元區實施規模空前 浩大的寬鬆貨幣政策,但貨幣的價值竟然不跌反漲,這樣違反邏輯的發展,難道是市場錯了嗎?

市場沒錯,「在預期美元不升息的前提下」的真實金融市場,會融入人性的心理預期,歐元匯率從2月中旬就已經逐漸下跌,也就是金融市場領先在歐洲央行政策出爐之前,投資人的心理預期已經引導匯率下跌,市場已經認為歐元區會擴大寬鬆貨幣政策,只是究竟是何種寬鬆程度!

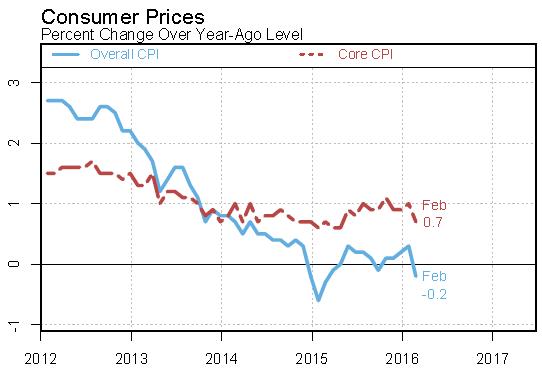

結果出爐後,歐元區確實如市場預期的實施寬鬆貨幣政策,但出乎市場預期的是,寬鬆程度高於市場預期,歐元持續走貶,但是德拉吉對外宣布歐元利率很可 能已經落底了,也就是最低的情況很可能已經出現,因為歐元區的通貨膨脹受到國際油價暴跌和原物料價格下滑的影響,已經在2015年大幅下降,國際能源總署 (IEA)對外宣布,國際油價歷經過去18個月的空前跌勢後,可能已經觸底,未來油價可能會「顯著反彈」,加上歐元區的民消費已經恢復逐步穩定成長的趨 勢,從總體經濟的角度來看,歐元區通貨膨脹最低的情況已經過去,2016年的通貨膨脹會比2015年更高,所以歐元區確實不需要再降息,利率已經是最低的 狀態,德拉吉表達了對歐元區經濟的看法。

但市場的解讀卻是,歐洲央行實施了有史以來最大規模的寬鬆貨幣政策,除非未來的情況更糟糕,否則歐元區不會在實施更寬鬆的貨幣政策,既然最寬鬆的情況已經出現,未來只能相對更緊縮,於是歐元快度反彈,市場認定歐元區已經處於最寬鬆的環境,歐元的最低價位應當已經出現,市場的預期心理已經從歐元區「正在」實施寬鬆貨幣政策,變成歐元區「開始邁向」緊縮貨幣政策之路。

其實歐洲央行實施的新貨幣政策是非常適當的,因為擴大負利率只是「揮棒動作」,最重要的是擴大和延長QE,那才是「球」。沒有球,揮棒再強也沒用,同時擴大負利率和QE,才能讓資金在市場上發揮較好的流動性,揮出「關鍵安打」。日本央行的負利率政策只做了一半,沒有搭配更大規模的QE,效果大打折扣,但歐元區的情況就比日本好多了,經過3月份的寬鬆貨幣政策,未來歐元區的經濟會更加確定逐漸好轉,歐元區很可能確實如德拉吉所言,未來不需要再降息。

事實上,隨著國際油價在2月份出現最低價位,如果國際油價未來進一步反彈,加上原物料一個個出現反彈,全球民間消費溫和復甦的情況下,全球經濟很有機會在2016上半年進入新的復甦趨勢,這樣一來,全球央行前仆後繼的寬鬆貨幣和降息政策,很可能在2016年上半年就會結束,對於美國、歐元區、中國、英國、部分新興市場來說,3月很可能就會是寬鬆貨幣政策的最後月份, 也就是過了第一季後,未來貨幣政策會逐漸緊縮,因為通貨膨脹會逐漸上揚,全球下一步要面對的不是通貨緊縮,而是較溫和的通貨膨脹(日本除外),因為 2015年下半年的物價指數基期相當低,相對於2016年同期的物價,2016年勢必會出現更高的物價上漲,各國央行的寬鬆貨幣之路,2016年就會陸續 結束了。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000056867

joe大,請問,原物料在未來會跟隨油價上漲而漲嗎?還是會按各國緊縮貨幣而下跌?

只要需求能出來,原物料跌不到哪去

Dear Joe, 是否表示五月要去歐洲旅遊,現在要趕快開始買進EUR了,後面短時間內不會更低了?