2013年,證券交易所得稅正式上路,包含實施「設算所得」和「核實課徵」雙軌制度,前者是根據台股指數的高低,納稅人繳納不同稅率的稅額。當台股 指數超過8500點,按照股票賣出所得扣繳千分之0.2的證所稅;當台股超過9500點,稅率提升到千分之0.4;當台股超過1萬500點,稅率上升到千 分之0.6。後者是證券交易中一整年的交易所得,扣掉買入成本和必要費用後,再從獲利中課徵證所稅,證所稅率設定為15%,倘若持股滿一年以上則稅率減半 為7.5%,持有IPO股票時間若超過3年,則稅率再減半為3.75%。

許多媒體和投資人認為,證所稅傷害了台灣證券市場,讓台灣交易量萎縮,仿佛台灣股市的利空都是起因於證所稅,但事實上真的是如此嗎?從台股的走勢變化和交易量萎縮,能反映台灣哪裡出問題嗎?

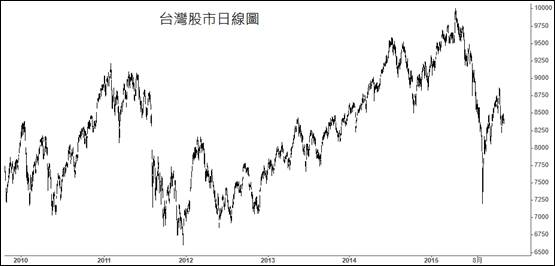

圖1:2010年至今台灣股市日線圖

資料來源:https://stock-ai.com

從2014年以來,其實台灣股市是呈現上漲趨勢,甚至到2015年上半年,台股一度飆漲到萬點,超過2007年高點。台灣從 2000年以後就沒再看見萬點行情,從結果論來看,證所稅並沒有阻擋台股上漲,即使在「設算所得」制度的8500點課稅價位上,台股也照樣突破這道關卡, 而且維持相當長的時間。換句話說,證所稅沒有阻斷台股在8500以上的上漲爆發力,反而出現近年來最高的價位,唯一不利的是投資人有獲利的話,要繳的稅可 能會增加。至於成交量萎縮傷害證券業者,這也不能直接歸咎於證所稅,因為證所稅還沒推出以前,交易量就已經長期萎縮了,至於證券業者面臨的經紀手續費及收 入問題,影響因素除了投資人對台股的信心不佳,另一項因素在於網路的影響,逐漸讓證券業產生破壞式變革,不管有無證所稅,證券經紀業務的版圖萎縮只是時間 問題。

從投資人的角度來說,只要股市投資有高機會可以獲得回報,即使要負擔手續費或資本利得稅,投資人依然樂意投資股市。稅賦提高的確讓投資人產生負面情緒,但只要股市會漲,投資利潤還在,投資人還是會勇於進場,所以真正的關鍵還是在於股市表現

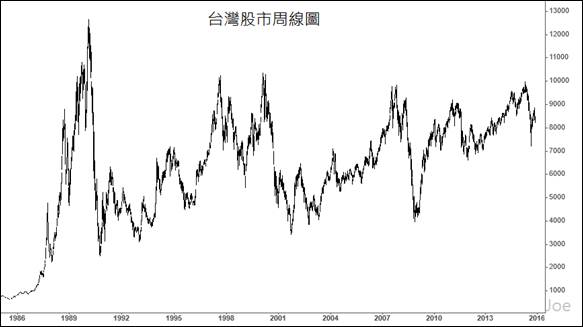

圖2:1986年至今台灣股市周線圖

資料來源:https://stock-ai.com

股市表現是象徵台灣整體產業發展概況的營運成績單。台灣人都知道,1980〜1990年代的股市大多頭,那象徵台灣景氣美好與 產業全面轉型的年代,彷彿「美國夢」就出現在台灣,也就是俗話說的「台灣錢淹腳目」。就算台股用還原權值來計算,1991年以後任何時期的台股爆發力,都 比1980〜1990年代這段時期還更弱,因為那是產業結構全面轉型的時期,台灣的生產力與消費力大幅提升。然而經歷過1990年代以後,從日本房地產崩 盤,到亞洲金融風暴,台灣也進入房地產蕭條期,直到2003年才開始恢復景氣全面成長,但即使到2015年的人口紅利末期,台灣再也沒有出現明顯的產業革 命,這是台灣近25年來最大的問題所在。台灣內部無法出現新的產業變革,雖然2000〜2008年曾經出現強勢的代工出口產業,不過這種產業成長主要受惠 於歐美的經濟成長需求所帶動,和1980年代的產業變革來自於台灣內部成長有所不同。

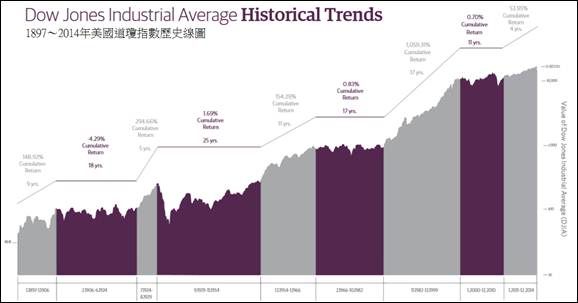

以目前全球的經濟體而言,最頻繁出現國內產業革命的國家是美國,從20世紀初開始,美國就不斷地出現產業變革,1900年,超 過40%的美國男性還在務農和漁業,7600萬的人口只有約8000輛汽車。到了1930年,大部分的美國家庭都有一輛汽車了,當時美國最熱門的新興產業 是無線電台、電影等文化媒體產業,也是美國轉型為民間消費的重要時期,道瓊指數從50漲到100點;隨後二次世界大戰初期,美國股市的表現變得疲弱,緊接 著二戰末期,美國的計算機產業帶動通信衛星、微電子產業、光纖通訊產業、雷射、程式等許多科技產業全面興起,電視產業帶動美國輸出媒體文化,美國服務業興 起了附加價值的觀念,道瓊指數從不到300點飆升到1000點。1965年開始,美國股市進入17年的盤整時期,這段時間美國產業沒有太明顯的變 革,1980年代,美國高科技產業開始加速成長,民間投資擴大成長,資金從醫療保健、金融、房地產、媒體等各方產業湧向高科技產業,尤其是電腦系統產業, 全面運用在各個領域,生產力和工業效率全面提升,道瓊指數從不到1000點,飆升到11000點,但是資金過度集中單一產業的結果,2000年網路科技泡 沫,美國科技投資熱潮重創,轉為炒作房地產和能源業,2006年連民間消費都開始走下坡,但美國很快地又產生新的產業革命,頁岩氣革命、Big data廣泛運用到各產業,再度出現效率全面提升的產業變革。

美國也有萎縮的產業,例如1990年代的報業,受到網路產業崛起的影響,報紙銷售量不斷地萎縮,美國的做法不是去保護報業,而 是促進報業轉型,例如和網路業者合作開發電子報,再將美國文化用更高效率的方式輸出全世界。對於傳統產業,美國政府也會恩威並濟地促進改革,例如迫使三大 車廠砸錢開發更節能和更環保的汽車,取代舊式耗能汽車,只要經過完善的評估,美國政府會適度的開放競爭、引入資本和改善法令來協助整個產業進行「改變」, 唯有競爭才能逼企業「脫胎換骨」,向上成長。

圖3:1897~2014年美國道瓊指數歷史線圖

資料來源:wealthforlife.net/…pdf

三大創新種類當中,維持性創新(sustaining)創新是產品改良的創新,提昇產品的效率和價值,雖然不會新增就業,但可 以為企業帶來利潤;效率型(efficiency)創新則是不斷的調整生產過程,提高效率和降低價格,消滅工作釋出多餘人力和資金;新市場 (Market-creating)創新需要消耗大量資本進行研發,也會創造更多需求和產品,增加就業機會,讓經濟進入成長期。這三者長期以來在美國同步 或先後出現,持續地提升美國企業競爭力,是相當不容易的過程。綜觀美國百年來的產業發展,可以明顯發現,美國產業變革好像海水浪潮,潮起潮落,後浪推前 浪,再度潮起潮落,生生不息,而且全是來自於美國內部的產業演變,而非外部的被動推力,道瓊指數正是反映美國的產業發展歷史,象徵美國源源不絕的產業創 新。

但在台灣則看不到這樣的風氣。當國際局勢或新科技衝擊原本的市場,某個產業面臨危機時,台灣政府的做法往往是透過關稅或法令, 封鎖外來勢力的威脅以阻擋競爭。金融業、證券業、汽車業、石化業、能源業都可以發現類似的現象。政府的思維是保護這些產業的既有利益,業者自己也不打算提 升競爭力,反正堅守原本的市場,短期內還撐得下去,日子過一天算一天;有些業者則是前往鄰近的開發中國家,例如中國或東南亞,趁當地的技術還落後的時候爭 搶市佔率,但心態依然相當保守,沒有積極研發,而是用原本的技術強壓地頭蛇;等當地業者逐漸掌握新技術,研發能力迎頭趕上的時候,台灣業者踢到鐵板,只好 再撤回台灣,當然也有始終積極研發提升競爭力的台灣企業,不過數量顯然有待提升。

證所稅從實施到結束,在台灣證券市場掀起許多不同的討論聲浪。問題的一個層面是稅制、交易量萎縮、公平性的問題,但另一個更大 的層面則是,交易量為何萎縮?投資人和資金為何外流?如果同時考量台灣近年來人才外流的現象,那麼是不是更應該思考,台灣的產業競爭力在哪?為何資金、人 才、股市投資意願留不住?政府長年來針對某些企業的保護政策,是否反而抑制了民間企業的競爭力提升?國際的金融和商業局勢,變化的速度越來越快,許多老牌 全球企業,即使擁有大量資源,如果沒有跟上調整腳步,一樣會被淘汰,那麼資本和資源相對較少的台灣產業呢?是否應該做些改變了?

相對於證所稅的影響,台灣的企業研發和應變能力顯然更重要。如果企業競爭力能明顯提升,甚至在台灣發展出1980年代以來的第 二波產業升級,產業變革的成果必然會反映在台股的表現上。只要投資價值浮現,對於台灣甚至全球投資人來說,不論稅負高低,都絕對不會吝於投資台灣的。

http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Editorial/publish-295.htm

發表迴響