2015年12月,美國聯準會很可能迎來2006年以來的首次升息,美國聯準會(FED)的主席葉倫和多位官員已經先後在公開場合喊話,認為美國目 前的經濟狀況是相當適合升息的,升息並不會造成美國經濟大規模的衰退,從許多經濟數據來看,美國2015年的經濟確實相當火熱,連續6季的GDP成長率超 過2.2%,扣除能源和原物料產業以外,幾乎所有產業都出現穩定成長的樂觀前景,2006年以後的美國,就沒有再出現這樣的經濟數據了。

與此同時,2015年樂觀的經濟前景並沒有帶來強勁的通貨膨脹,這和2004年6月的升息意義不同,當年總統小布希擴大舉債增加消費,大量的債務推 升房地產價格和通貨膨脹,所以當時的升息是為了應付明確的高度通貨膨脹,即使經過連續升息,美國通貨膨脹依然飆漲到4%以上,甚至更高。

2015年受到國際油價暴跌70%的影響,美國全年都呈現低通貨膨脹,但聯準會已經事先預判2016年的通貨膨脹,在前一年低基期的影響之 下,2016年的通貨膨脹勢必會明顯成長,而且民間消費穩健成長,汽車和房地產等高單價商品銷售都來到近年高點,汽車銷售甚至是歷史新高,低油價暫時熄滅 了通貨膨脹,但卻快速點燃美國人的消費欲望,在2015年的聖誕假期前後,美國網路購物再度出現強勁的成長,2016年民間投資擴張的情況下,美國企業的 加薪潮也會到來,這些情況預警之下,不然預估美國2016年的景氣會比2015年更樂觀,GDP成長率甚至有機會飆升到3%以上,以美國這樣的大型經濟體 來說,算是相當有爆發力的成長。

好的經濟成長意謂著,美國股市在2016年的表現,極高機率會比2015年來得更亮眼,對於投資人來說,如果美元升息前後,美國股市能出現明顯的回 檔修正,那將會是絕佳的布局契機,因為實體經濟已經領先跑在前頭,用德國證券教父Andre Kostolany的說法,實體經濟如果是主人,證券市場表現是狗,那麼現在主人是遙遙領先狗的位置,而狗最終還是會追趕上主人,回到主人的身邊,所以投 資人不用過於擔心升息訊息造成的股市修正,2016年美國將面對的是繁榮的景氣,而非2008年的景氣蕭條重演。

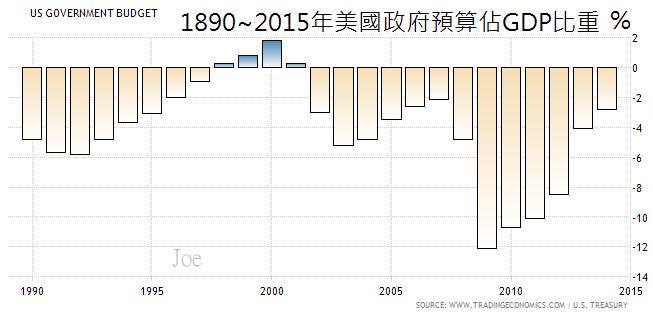

但是對於外匯市場投資人來說,操作上就得更小心翼翼,因為美元指數很可能出現短空長多的發展,美國的政府預算佔GDP在2016年較高機率還是會維持縮減的趨勢,按照1990年代以來的歷史經驗來看,這對於美元長線升值是較為有利的發展,而且在美元升息的趨勢下,其他非美元貨幣的利率仍然追趕不上美元,所以美元長線維持強勢的機率較高。

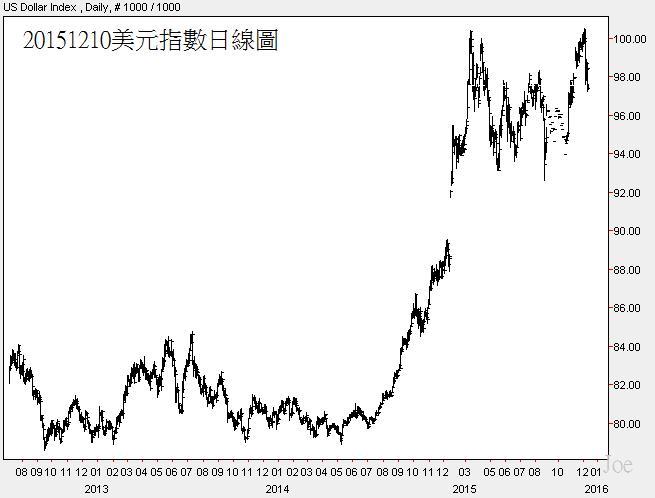

但是短線的發展則有所不同,聯準會主席Yellen釋出美國可能升息的訊息以來,美元指數已經持續擴大漲勢,出現近年來最大幅度上漲的行情,換句話說,市場很可能已經把美元升息的預期心理,提前反應了,所以在美元正式宣布升息後,美元反而可能因為利多暫時出盡,進入漲多修正的發展,這個可能性出現的機率相當高,因為在聯準會(FED)頻繁對外公開散播升息的訊息後,升息的「驚喜」早已逐漸降低邊際效益。

如同小朋友事先知道聖誕節禮物會收到啥,那麼聖誕節當天真的收到該款禮物時,反而沒那麼驚喜,因為「驚喜」在得知會收到啥禮物的瞬間,早已飆升到最高值,隨著時間逼近到聖誕節當天,利多出盡。

面對美元升息,美股和美元短線內很可能會大不同,投資人得更提高警覺。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000049235

請問joe大:

如果對於USD/TWD

在升息前將美元賣掉

之後再買回來…這樣適合嗎? thanks!

我沒有建議可給