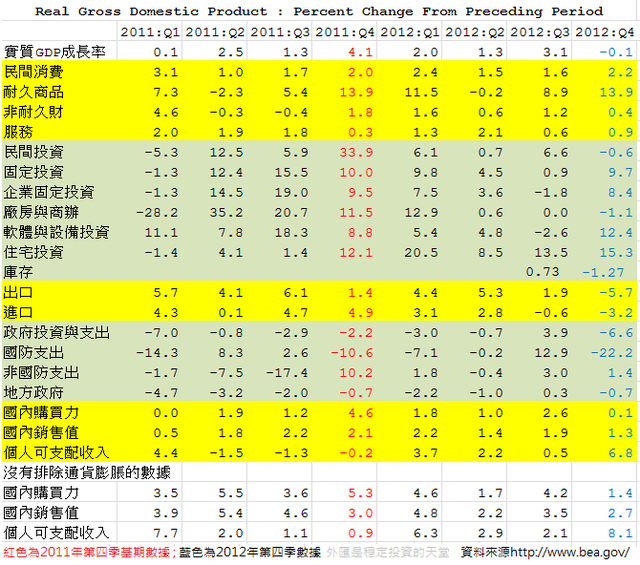

美國實質國內生產毛額(GDP)2012年第四季成長年率初值,經過季節性因素修正後為負0.1%,低於路透社調查經濟學家的平均預估值成長1.1%,前一季,美國第三季GDP成長率為3.1%。

從數據來看,第四季GDP出現衰退的主要原因是企業庫存下降1.27%、政府支出下降6.6%、出口則是下滑5.7%。

個人消費支出(PCE)成長年率為2.2%,在前一年基期較高的情況下,比第三季的數據1.6%還高,民間消費支出大約佔美國GDP的70%,所以美國民間消費這個主軸暫時是沒問題的。

企業投資項目在房地產大幅復甦的情況下,竟然還是負成長,主要原因在於民間企業庫存增加金額只有US$200億,遠低於第三季的US$603億,民間企業的整體數據被拉下來,加上2012年十月底Sandy超級颶風襲擊美國東岸,而且美國財政懸崖問題在當下並未獲得解決,這些因素干預了企業投資決策,企業主會傾向等政治和政策方向確立後,才考慮增加庫存或新的投資,在美國民間消費成長穩定的情況下,而且耐久財消費成長驚人(工作穩定才會考慮更換耐久財,否則會繼續使用舊的工具,加減使用),最慢第二季,美國企業就會繼續擴大庫存生產,到時民間投資會在繼續維持正成長。

個人所得持續成長,所以民間消費仍然會繼續成長,有消費就會繼續帶來就業機會,美國國內購買力和國內終端銷售產值(GDP扣除民間庫存投資)情況也是成長的,意味著美國的整體經濟動能才自於美國本身,可以減少國際經濟干預的負面作用。

衰退幅度最大的事是國防支出,下滑22.2%,造成第四季政府支出下降了6.6%,而第三季為上升3.9%,一來一往就是10.5%的落差,不過國防支出是一次性的衰退,後續應當不會再出現,所以不考慮美國增稅的後續影響的話,美國2012年第四季的GDP數據整體來看是相對樂觀的。

請問joe大,歐債2013年各國到期日要到哪裡查呢 謝謝

版主回覆:(02/01/2013 05:12:25 PM)

bloomberg裡面可以查詢

請問JOE大

可否從你提供的這些資訊和分析

判斷美股相對適合的進場時機?XD

感謝~

版主回覆:(02/01/2013 03:46:22 PM)

這一波是來不及了,但我認為第一季末會有可以中途插入的進場點

請問是在彭博的哪個項目裡呢 謝謝

ꑯ㶆呶綉숒

用一句話讓女生追你 哪有可能?你幫我看一下是真的還是假的?

http://goo.gl/WKp04

𑥘縻ꐡ㩩𑃖