先說明一下日本國債的結構,日本國債主要是內債,中央政府的國債餘額紀錄,日本國內銀行和日本投資者持有比例約95.4%,外國投資者的持有比率只有4.6%,中長期的穩定程度來說,安全性比美國國債要高。

日本近年內的國債發行量

年代 2005 2006 2007 2008 2009 2010

(億日圓) 6,637,743 6,762,919 6,786,416 6,815,656 7,053,039 7,338,084

佔GDP(%) 191.641% 191.339% 187.708% 196.553% 218.061%

218.061%的債務比例,竟然有人敢買,因為95%都自家人買的,政府沒錢,但人民富裕

這是日本財政廳2009年的總體財政方案(英文版)

http://www.mof.go.jp/english/bonds/presentation.htm

這裡的資料紀錄相當多的日本經濟數據,是針對日本經濟健康檢查的最好參考資料,日本官方統計,日本國民的家庭金融資產餘額維持在1450萬億日圓,相當於日本實際債務的1.976倍,由於日本自身持有國債的比例極高,國家的債務都在日本國民身上,對於日本投資者來說沒有匯兌風險,等於不會有日本央行放任國債和日元貶值的風險,也就是說日本國債不容易受到其他國家干擾,組成結構要比美債穩定得多,除非日本自爆,否則債務佔日本GDP達到218.061%,實在沒人敢買下手。

中國增加持有日本國債比例的時間點是在歐債危機爆發之後,投資日本國債是1年短期國債投資(5177億日圓)和10年長債(234億日圓),重點都擺在短期投資,算是暫時規避風險的臨時性行動,短期內還有撤走的可能,先來分析一下中國的資金流動情況,2010年6月,中國的國家外匯儲備總額是US$24543億,包含US$6,300億的歐元債券、17300億日幣債券(約US$200億)、US$8437億美國債券和國家外匯存底。

單位10億美元

年代和月份 201001 201002 201003 201004 201005 201006

China 889.0 877.5 895.2 900.2 867.7 843.7

Japan 765.4 768.5 784.9 795.5 786.7 803.6

公眾持有 3708.8 3752.3 3885.0 3957.9 3963.6 4009.2

美國政府持有 2681.1 2677.1 2709.4 2721.6 2697.2 2696.7

美國國債分成兩個部分,一部分是公眾持有,一部分是政府持有

不考慮匯兌風險的話,美國的國債收益率估算3%、歐元債券收益率估算2.6%、日本過去十年的收益率是1.2%,日本的國債收益率是最低的,壟斷日本國債也不可能(日本國債最大持有外國人是英國),中國持有量佔不到0.24%,日幣交易量佔全球貨幣流通量(US$3.98兆)約8.5%,中國買日本債券讓日幣升值的難度相當高,除非中國能引導全球前仆後繼湧入日本國債,否則單靠中國讓日幣大幅升值幾乎不可能。

從避險的角度來看,中國較大的貿易國是歐盟(16.5%)、日本(10.36%)和美國(13.5%),中國一直持有美國房利美(Fannie Mae)和房地美(Freddie Mac)的公司機構債券,2008年投資額是US$3760億,而今年中國2010年6月比4月減少美國國債US$565億,但6月初增加以房利美、房地美為主的機構債US$55.87億和公司債US$1.37億。

結果,6月中紐約證券交易所取消房利美、房地美掛牌,7月初直接下市正式生效,「兩房」債券是屬於「非政府擔保債券」,中國直接損失金額並沒有透露出來,金融評級機構「標準普爾」是估算US$3400億以上,詳細數據還要等中美公布才知道。

加上歐債危機讓歐洲債券也增加投資風險,中國這一季突然去進場日本債券是不是避險就很難說了。

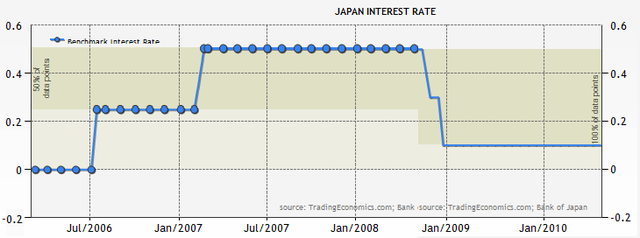

次級房貸的時候,全球央行都是擴大資產負債,實行量化寬鬆,但日本央行沒辦法實施大規模的經濟刺激方案,利率幾乎沒有調降的空間,套息交易平倉讓全球投資炒作的熱錢跑回日本,這就使得外匯市場上日元相對短缺,日幣開始逐漸升值。

日幣利率2005~2010年利率

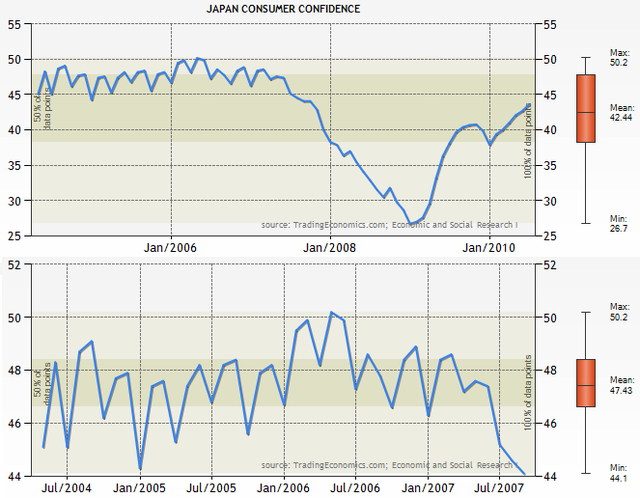

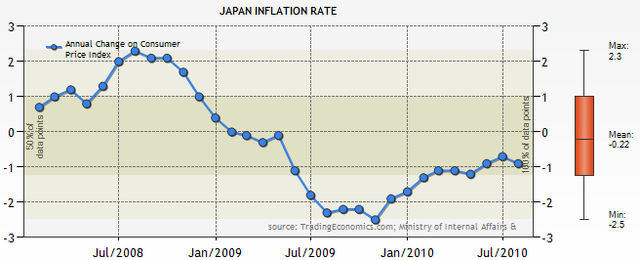

2009年4月開始,日幣又開始升值,照道理說,次級房貸風暴最糟糕時期已過,投資風險開始降低時,產品投資為主的時代,在日本身上竟然看不到,利率接近於零,消費者信心指數依然下降,通貨膨脹依然負值,國內消費繼續通貨收縮,物價對日本人來說,雖然沒有家樂福,但還是天天都便宜,既然明天更便宜,那晚點再買或者屯錢,消費繼續低迷。

消費者信心指數

http://www.tradingeconomics.com/Economics/Consumer-Confidence.aspx?Symbol=JPY

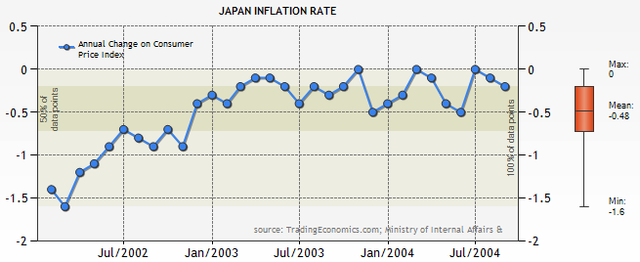

通貨膨脹率,目前依然是負的

http://www.tradingeconomics.com/Economics/Inflation-CPI.aspx?Symbol=JPY

目前日幣匯率會升值來自於其低利率和避險效果不及美元,日幣不再是套利的唯一選擇,借美元來套利的風險更低,日幣的低利率以前是優勢,現在反倒成了劣勢,只要有投資客聯合作多日幣,那麼日本央行基本上根本無法降息來應對,基礎利率太低,所有利率工具基本上都已經失調,歐盟和中國與美國肯定樂見於日幣升值,中國至少很高興砲灰出現了,歐洲也需要歐元繼續貶值一段時間來復甦,中國、日本、歐元區只要有人升值,美元能繼續維持弱勢,基本上美國的反彈聲浪不大,逃跑時如果跑不過後頭的追兵,那就是把隊友給擊倒,這樣自己就有時間繼續逃跑了。

日本央行曾經印過鈔票來避開匯率升值,為了避開通貨收縮實施零利率,結果並沒有造成日本經濟的通貨膨脹,卻把通貨膨脹和膨脹後的大衰退輸出到全世界,投機客借供應源源不絕且低成本的日圓做外匯套利(Carry Trade),這些資金在全世界各處流竄,炒股票、炒匯率、炒房地產、炒黃金、炒原物料、炒原油、甚至炒杜拜,引發世界級的金融風暴,有這樣的噩夢經驗,日本絕不敢再大肆印鈔票,何況全球不只日本央行會印鈔票,你印一張鈔票,歐盟、中國、美國可以印更多的鈔票,只是再重新玩一次大怒神,日本還是爐主,因為利率最低,逃跑跑不掉,美國利率也很低,但美國有大拳頭,日本只好…..

不過這次日本利率再降就負的了(沒有這種玩法),存錢還要付利息誰敢借,不過借錢還可以收利息就是了,但這樣大家搶著借,匯率還是上升阿,那還不如玩大怒神,至少還可以短期吸血。

日幣的走勢在月線圖上還是升值的 http://www.wretch.cc/blog/joejoejoe/16177253

,至少要突破1995年的高點以後才有機會再大幅回檔,接下來就是空前絕後的大回檔,USD/JPY進行a~b~c歡樂上升浪,不過這應該是幾年後的事情了。

資料來源:

日本財政廳http://www.mof.go.jp/english/jgb-e.htm、

Mundi企業http://www.indexmundi.com/japan/public_debt.html、

國際貨幣基金組織http://www.imf.org/external/np/sta/cofer/eng/index.htm、

國際清算銀行BIS、

http://www.tradingeconomics.com

發表迴響