從許多經濟數據來分析,經歷2018年的中美貿易戰後,美國的經濟狀況並沒有走下坡,甚至FED還認為美國景氣好到可以繼續升息,反觀中國雖然盡可能封鎖各種景氣負面訊息,但是稅收、貨幣供給、就業等資料,還是反映了中國內部的經濟負面壓力相當大。

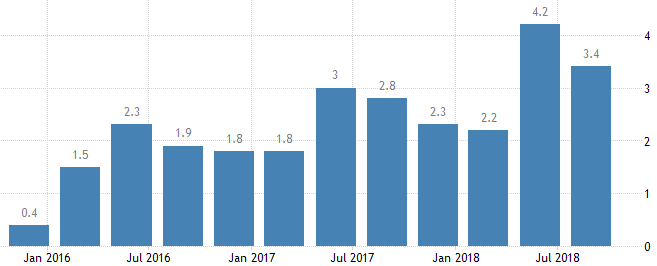

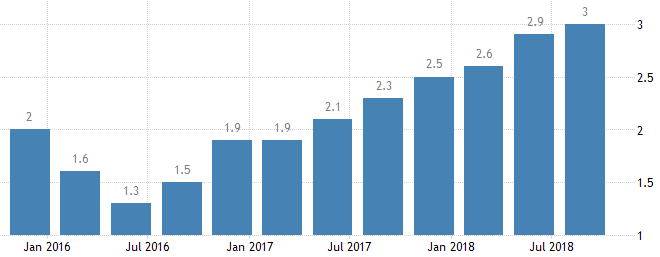

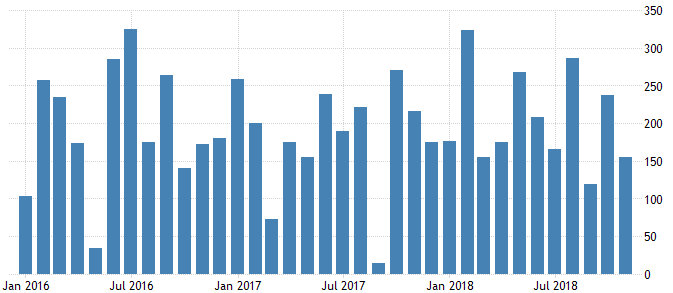

面對2018年的貿易戰攻防,主角之一的美國,截至2018年第三季,仍然維持相對理想的經濟成長。2018年前三季度GDP是3年來平均最高值,截至貿易戰影響最大的第三季,GDP揚升到3.4%,這是近三年來第二高的成長,換成和去年同期相比的GDP年度成長率來看,美國GDP成長在基期墊高的前提下,GDP成長揚升更快,每個月的非農業就業人口,絲毫也沒有轉弱的跡象,在消費和商業相關的經濟數據,到了2018年底,統計數據也沒有明顯轉差。在中美貿易戰裡,美國算是撐住了第一局。

圖1:美國GDP成長折合年率(%)

圖2:美國GDP年度成長率(%)

圖3:美國非農業就業人口(千人)

美國的經濟與就業都在持續擴張,中國正好相反

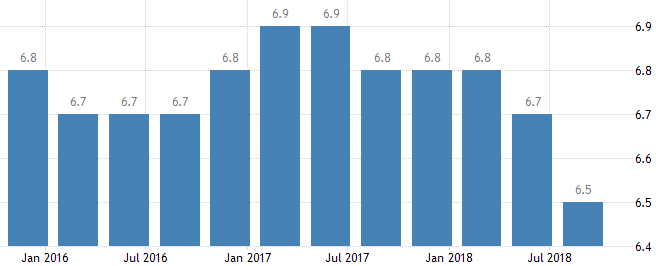

接下來看到另一個主角。中國的經濟成長,和前一季相比的GDP仍然維持溫和成長,但去年同期相比的GDP,雖然成長幅度下降,但官方公布的統計數據仍然維持6.5%以上的成長,以中國經濟規模這麼大的經濟體來說,這樣的GDP成長仍然算是不錯。

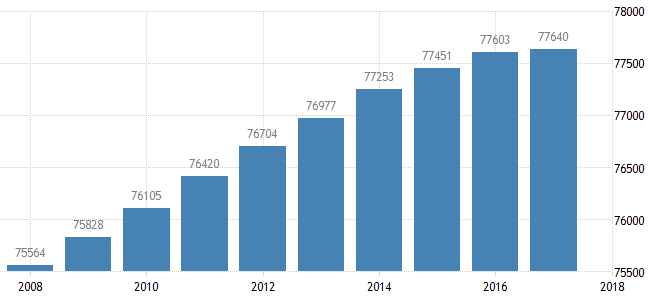

但就業人口方面的數據,恐怕就不樂觀了,因為中國官方只公布年度數據,所以無法取得明確的中國就業人口,但是以2016年就業人口7億7603萬,2017年就業人口7億7640萬,如此小的增幅來推估,而且中國勞動總人口已經在減少,中國農業部的報告指出,12月初中國已經有約740萬名農民工從城市回鄉,中國農民工數目比2017年多出1.7%,增加了約286.52萬人,這意味著中國總就業人口很難比2017年成長,因為城鎮地區的工作收入還是比農村好上許多,除非城鎮的經濟成長受到嚴重負面衝擊,否則農民工不會大規模的從城市返鄉,所以我估計2018年的中國就業人口,很難超過7億7500萬人。不管是不是中美貿易戰的影響,中國2018年第四季的就業市場,很難樂觀看待。

圖4:中國GDP成長折合年率(%)

圖5:中國GDP年度成長率(%)

圖6:中國就業人口(萬人)

資料來源:https://tradingeconomics.com

因為能夠及時反映中國經濟狀況,而且中國官方願意公布的數據有限,所以稅收、用電量、貨幣供給的資料,某種程度能及時反映中國2018年底的經濟狀況。根據中國官方資料,1到11月主要稅收如下:國內增值稅56,672億人民幣、國內消費稅10,377億人民幣、企業所得稅34,906億人民幣、個人所得稅12,987億人民幣。而1到10月主要稅收如下:國內增值稅52,682億人民幣、國內消費稅10,207億人民幣、企業所得稅34,434億人民幣、個人所得稅12,287億人民幣(表1)。

表1:2018年中國主要稅收狀況(單位:億元人民幣)

| 1-10月 | 1-11月 |

11月(自行推算) |

|

| 國內增值稅 | 52,682 | 56,672 |

3,990 |

| 國內消費稅 | 10,207 | 10,377 |

170 |

| 企業所得稅 | 34,434 | 34,906 |

472 |

| 個人所得稅 | 12,287 | 12,987 |

700 |

資料來源:中華人民共和國財政部

相減以後,中國11月的消費稅增加170億人民幣、企業所得稅472億人民幣、個人所得稅700億人民幣。以消費稅來說,1到10月平均每月可以徵收到1000億人民幣,但是11月竟然只剩下170億人民幣,而且這還是經過11月份的雙11網路購物節加持後的稅收。企業所得稅部分,1到10月平均每個月可以徵收到3440億人民幣,但11月竟然只剩下472億人民幣,這些數據完全反映了,中國2018年底,民間消費降溫非常快速,連帶也影響到企業的營收狀況。中美貿易戰的環境下,雖然中國出口還沒有減少的跡象,但這可能是美國企業擔心關稅成本,提前拉貨,墊高中國出口數據所致。出口是中國重要的經濟成長引擎,以11月的企業營收和政府稅收數據來看,中國企業整體製造業的企業管理階層,後續對景氣看淡的機率會非常高。

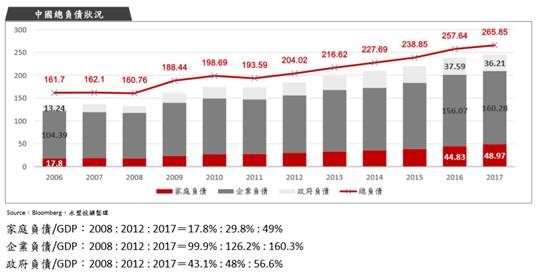

圖7:2006年至今中國總負債狀況

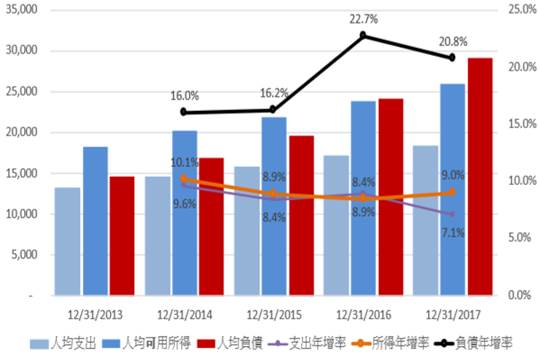

圖8:中國人均財務狀況

未來歐美消費力減弱,中國債務問題將完全暴露

2018年,中國政府推行國進民退政策,加上長年維持寬鬆貨幣政策、國企補貼、外交國防維穩支出,年年舉債,截至2017年的官方資料,中國企業和家庭負債已經高達209%的GDP成長,中國每年的負債成長甚至比GDP成長還要強勁。這樣的國家財務狀況,在中美貿易戰之下,2020年將會變得更為棘手,因為根據美國FED的貨幣政策預期,如果美國經濟榮景到2020年之後從巔峰開始走下坡,一旦美國消費力減弱,歐洲很難不受影響,歐美民間消費和進口能力減弱,那麼整個東亞出口國家勢必都會受到負面影響。沒有樂觀的經濟成長當作掩護,中國的債務問題,屆時會顯得壓力更大。

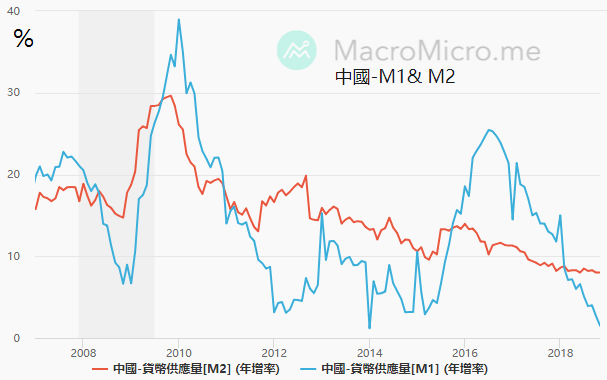

圖9:中國M1和M2貨幣供給年增率

資料來源:https://www.macromicro.me

另外,從中國的整體貨幣供給系統,也可以觀察到中國民間對於經濟前景預期的狀況。2008年金融海嘯時,中國民間的M1貨幣供給年增率,長時間低於M2貨幣供給年增率,相對於M1代表資金隨時準備投資的好景氣,M2代表民間資本傾向定存意願,對景氣保守看待,2012到2015年,M1年增率低於M2的年增率再度出現,這時反映景氣的中國股市又持續低迷了數年。

2018年,這樣的貨幣結構又出現了,而且趨勢看起來是正在進行式,M1甚至可能會進入負成長的趨勢。這種狀況如果真的出現,將是十多年來,中國政府維持寬鬆貨幣政策的前提下,貨幣供給竟然還出現極負面的資本流動性萎縮,民間融資成本勢必會壓不下來,中國的債務壓力屆時會相當高。

中美貿易戰即將進入2019年,美國對中國課徵的進口關稅,未來絕對會對中國經濟問題雪上加霜,中國經濟前景,很難樂觀。

http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Editorial/IPNC_190109_1501.htm

發表迴響