隨著美國2017年底的減稅法案通過,海外企業可能將資金回流美國,而房地產仍然是許多企業和富人的常見投資途徑。因此,受惠於景氣復甦、就業回溫以及新建案供不應求的因素,美國房地產極有可能跟在美國股市之後,成為下一個狂飆的投資標的。

美國房地產價格在2006年達到歷史巔峰以後,龐大的貸款壓力,終究壓垮了房屋持有者的財務狀況,2006年房地產貸款違約案例持續攀升,房價出現大幅修正,五年內修正約三分之一,背著鉅額房貸的房貸者,與其持有「溺水屋(underwater homes)」不如直接破產,這樣損失還比較小,於是銀行呆帳暴增,次級房貸金融海嘯爆發,美國經濟影響力遍及全球,帶領全球陷入經濟大蕭條。

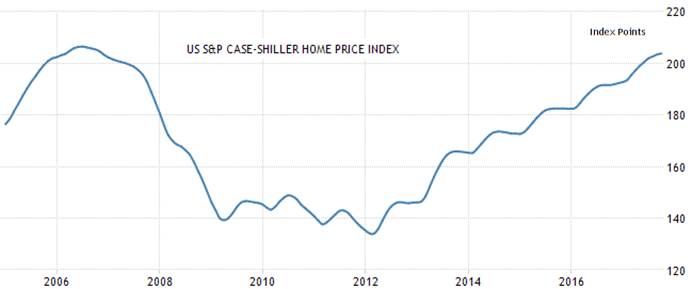

圖1:美國S&P Core Logic Case-Shiller房價指數

資料來源:https://tradingeconomics.com

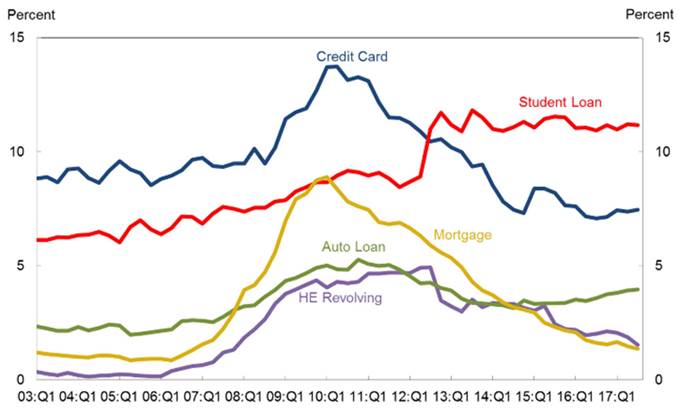

圖2:美國各類貸款拖欠違約超過90天的案件比例

資料來源:https://www.newyorkfed.org/microeconomics/hhdc.html

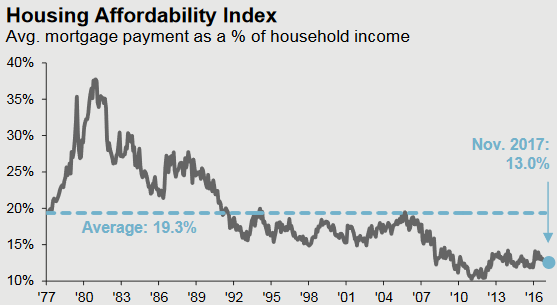

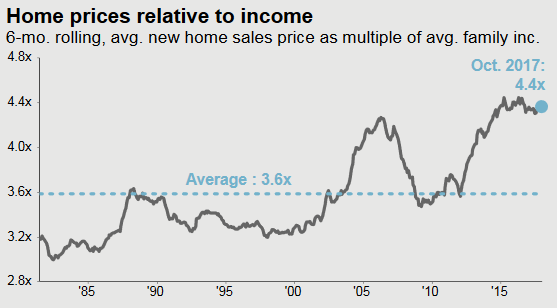

經過十年的時間,美國房價又來到歷史高點的位置了,不一樣的是,美國人目前的財務健康度比2008年以前理想多了,房地產貸款違約的案件比重直直落,信用貸款的違約情況也很輕微,美國民眾的財務健全度其實相當高,2011年美國房價落底以後,連續6年上漲到2017年,但是房屋貸款者的房貸相對於收入比重,僅略上升到13%,仍然維持在1980年以來的相對低點,不過整體房價已經上漲到民眾負擔較大的水平。雖然相對於亞洲城市,美國家庭收入負擔房貸的壓力並不是最高的,但這已經是美國房價相對於家庭收入倍數進入歷史新高的階段。

圖3:美國房屋貸款對房屋持有人收入比重

資料來源:https://am.jpmorgan.com

圖4:美國新屋房價相對家庭收入的倍數

資料來源:https://am.jpmorgan.com

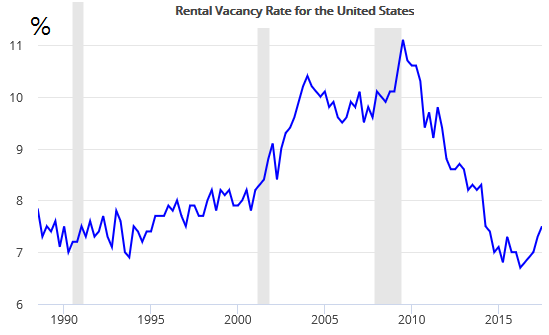

對於沒有買房的美國人來說,租屋壓力一樣非常大,租屋市場空屋率降到1990年代水平,2008年金融海嘯過後,許多美國人不敢買房,雖然近年來美國景氣已經恢復,美國聯準會也進入升息循環,但如同投資市場的群眾心理,房價崩盤時,人們只想削價讓售,然後期待更低的房價出現,等意識到景氣全面復甦時,房價早已走高。許多尚未購屋的民眾,期待房價出現較大修正後再進場,等待的過程仍然需要住宿,全面湧向租屋市場,於是租屋市場需求大增,租金也不斷上升,人民的收入成長跟不上房價成長,只能眼睜睜看著房價越來越高。

圖5:美國租屋市場空屋率

資料來源:FRED

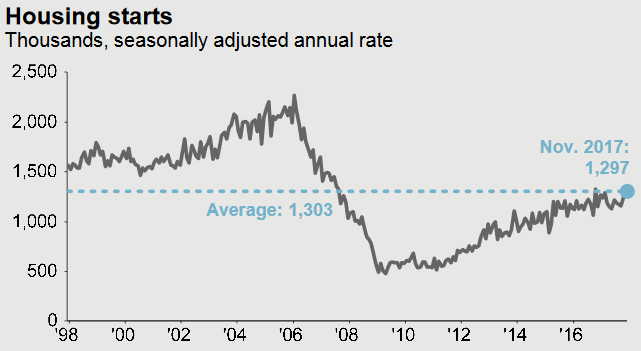

圖6:美國新屋開工情況

資料來源:https://am.jpmorgan.com

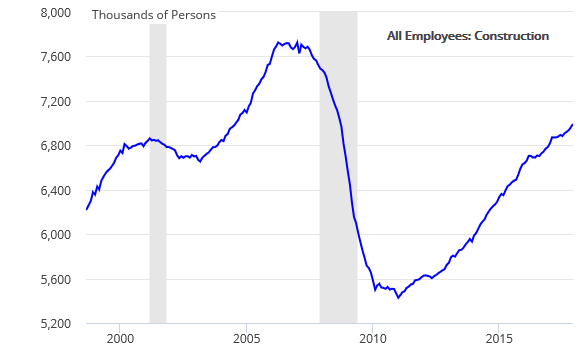

雖然美國房價飆升,但這並不是來自於投機泡沫炒作。受惠於大量移民湧入,美國近年來人口仍然維持成長,住宅需求也穩定增加,另一方面,次級房貸重傷美國建築業,造成就業人口大量流失,超過200萬人被迫離開建築業,建商們也變得相當保守,投資意願大減,雇員也比2006年以前減少許多,新屋開工量一度減少超過75%,直到2011年房地產落底以後,建商們才又逐漸增加新屋開工量。不過建築工人回鍋則是需要數年的時間,即使到了2017年底,美國建築工人仍然距離2006年高峰期約80萬人的差距,建築業的缺工仍然吃緊,這也限制了美國建商的新建案產能,需求成長速度比供給成長速度快,按照供需原則,美國房價自然是年年穩定成長了。

圖7:美國建築業就業人口

資料來源:FRED

在美國各大城市中,住宅壓力最大的當屬紐約市,其次則是洛杉磯。為了幫助社會底層的民眾,紐約市在2017年提供2.5萬套平價住宅,給年收入低於3.34萬美元的單身市民或低於4.3萬美元的三口之家。2014年以來,紐約市已經資助約8.7萬件平價住宅給低收入的市民,直接投資超過33億美元,因為高房價已經給當地居民造成極大的生活壓力,紐約州、紐澤西州都是美國民眾2017年遷出率較高的州,共同特色都是高房價。

高房價也改變了美國人以往的搬遷習性,根據美國房地產經紀人協會(NAR)的資料,2017年美國家庭長期居住在同一間房子的週期中,時間中位數是十年,這是30多年來最久的時間。房價一直漲,房屋庫存數量低,美國家庭寧可選擇裝修老舊房子,也不願頻繁搬家,而且搬家後還要重新安置就業,美國家庭在房屋修繕的投資金額持續攀升,甚至不斷破紀錄,美國近年來釋出的房源實在相對有限,大部分的家庭擔心,一但把房子賣掉後,恐怕無法用更低的價格買回來,結果美國家庭流動率降到30多年來最低水平,人們為了改善住房條件而搬家的意願大不如1980年代。

儘管如此,美國高房價的趨勢短期內仍然不會有改善。根據美國人口調查局的資料,家庭收入高於中位數者有78.4%擁有房地產,家庭收入低於中位數者只有49.5%擁有房地產,擁有房子的屋主,本身通常是收入較高的族群。可以預期,未來數年裡,美國房地產的需求恐怕有增無減,房價欲跌不易。

http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Editorial/IPNC_180124_1502.htm

Joe大您好:

讀完文章後發現,您分析的美國房產後續利多的重點大致如下

1.減稅,資金流回美國

2.房貸違約數少

3.房貸收入比仍低

4.租屋空屋率低

5.移民人口成長

6.新屋開工率低,建築業人口低,房產供不應求

目前美國進入升息循環,貸款成本增加,所以美國房地產進入盤整,想請問?

FED可能在2018年還要漸進升息3~4次,貸款成本可能更高,是否會更打壓美國房地產?

若要投資美國房地產ETF(IYR,VNQ,ITB,XHB,REM.ROOF),您建議選擇哪幾檔較佳?選擇原因?

因為想不通為何有升息預期,仍然看好房地產才發問的,請見諒!

以上,感謝!

房價長線會漲,不等於股價長線會漲,買美國實體房地產,和買證券的本質還是不同的

回頭看到這一篇,所以joe大對於投資美國房地產的標的有什麼建議嗎?….(如果用IB的話,呵呵…..)

如果證券都不建議,要投資實體,對於小資者又能夠像ETF一樣可以分散風險的,有建議方便的管道嗎?

目前證券化的方式沒有,不過我手上有個美國實體房地產投資案,有興趣的投資人,可以等我增資再來加入

請問Joe大如何看待明年2019年FED繼續升息對美國房價的影響? 是會讓美國房市成長速度減緩便比較良性走更久,或是有機會造成轉折呢?

美國房地產需求仍然穩定,我認為房地產沒有泡沫,頂多是房價緩慢盤整,然後漲房租

謝謝Joe大回覆!