今年的歐洲雖然政治上大小危機不斷,經濟卻迎來久違的平穩成長。例如,在歐債危機中爭議最大、人民福利削減最多的希臘,今年出現財政盈餘,使得政府可以對低收入家庭發放救濟金,其他如西班牙、愛爾蘭、義大利的財政赤字也都有明顯收斂。在經過五年的財政重整後,歐元區的未來十分值得期待。

2011年歐債危機,葡萄牙、義大利、希臘、愛爾蘭、西班牙陷入債務危機,被全球媒體戲稱為「歐豬國家」(PIIGS),由於歐元區會員國彼此對各自的債務交叉持有,德國為首的債主們高壓式逼迫債務國進行財政和經濟改革,社會福利支出被迫大幅削減,當政府確實做到削減預算支出時,歐洲央行才會撥款對希臘注資。

直到2017年11月,希臘政府在出現財政盈餘的情況下,決定要發給家庭年收入低於1.8萬歐元的家庭每人1000歐元的社會救濟金,難道希臘和歐元區的經濟復甦了嗎?

圖1:希臘GDP年度成長率(%)

資料來源:https://tradingeconomics.com

圖2:希臘年度GDP(10億美元)

資料來源:https://tradingeconomics.com

希臘經濟最糟糕的時刻,確實暫時過去了,連續15季的GDP衰退在2014年已經終止,2016年上半年雖然連兩季衰退,但2017年上半年諸多訊息顯示,2016年極高機率是希臘近年來GDP最低的一年,2017年已經比2016年有所成長。

圖3:希臘就業人口(千人)

資料來源: https://tradingeconomics.com

景氣是否好轉,就業人口是很即時的反應。2014年,希臘的就業市場已經落底,這意味著勞動市場的雇主,已經預期商業情況不再惡化,而且後續會有所好轉,願意擴大徵才。2015年到2017年,希臘雖然僅增加約40萬的就業人口,但這是景氣觸底反彈的跡象。

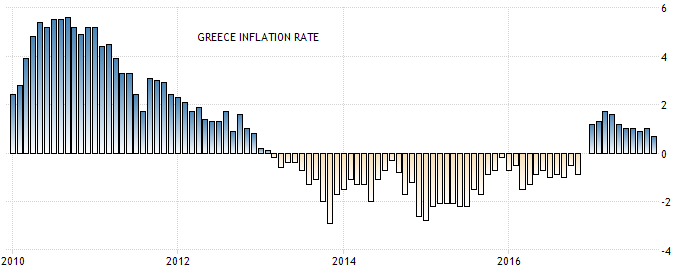

圖4:希臘通貨膨脹率(%)

資料來源: https://tradingeconomics.com

歐元區的經濟成長主要來是來自於民間消費,溫和的通貨膨脹對於民間消費成長很重要,2017年希臘的通貨膨脹終於止跌回升,回到正成長的趨勢,扣除食物和能源波動的核心CPI,終於也呈現落底的狀態,這顯示希臘暫時脫離通貨緊縮的環境,這會迫使人民進行較多的民生消費,有助於民間消費成長。

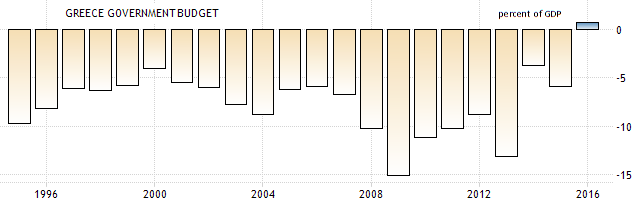

圖5:希臘政府預算對GDP比重(%)

資料來源: https://tradingeconomics.com

過去長達超過20年的預算赤字,終於在2016年轉為財政盈餘,提高稅收和削減社會福利支出,顯然產生了效果,讓希望政府出現收支平衡的正面營運,這也是為何希臘政府在2017年底願意釋出3.15億歐元的養老金補貼和7.2億的低收入戶補貼。

希臘對人民發紅包,債權國也樂見其成

對於希臘的債主來說這也是好事,因為讓最底層的人民,擁有超過生活最低門檻的收入,他們會願意把這些補助用於消費,然後擴大稅基,政府可以從稅收把這些補助回收,只要能讓希臘的財政收支朝良性循環發展,就算是還錢於民,德國和法國等債主們一定會樂見其成。

希臘能出現財政盈餘,歐元區也會正面支持,畢竟如果再出現以往那樣入不敷出的財政懸崖,希臘日後想在國際市場舉債勢必更加困難,希臘的經濟改革可能又會陷入另一個惡性循環,借出的錢拿不回來,對債權國也沒好處。

事實上,整個歐元區來說,希臘的經濟復甦還是相對緩慢,近幾年改革過程很激烈,但復甦之路還是很漫長,雖然政府出現財政盈餘,但就業市場恢復太慢,以負債國的立場來說,還錢可以慢慢還,但是國內的就業必須盡快恢復。

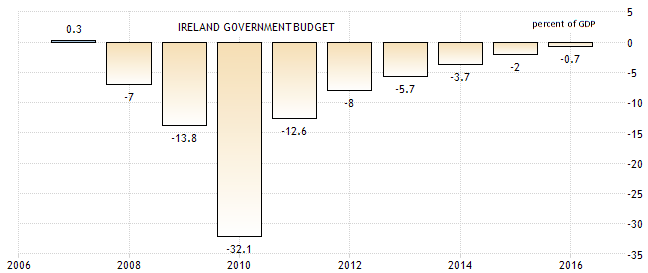

圖6:愛爾蘭政府預算對GDP比重(%)

資料來源: https://tradingeconomics.com

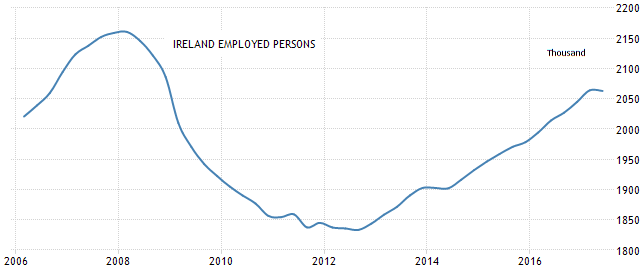

圖7:愛爾蘭就業人口(千人)

資料來源: https://tradingeconomics.com

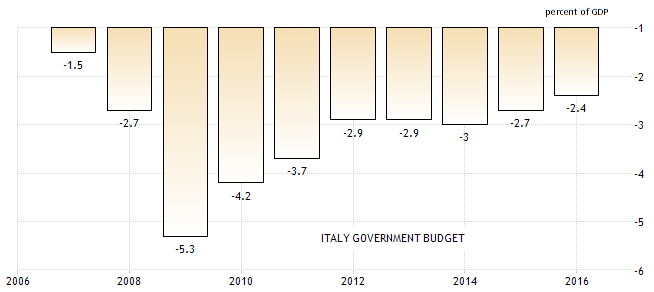

圖8:義大利政府預算對GDP比重(%)

資料來源: https://tradingeconomics.com

圖8:義大利就業人口(千人)

資料來源: https://tradingeconomics.com

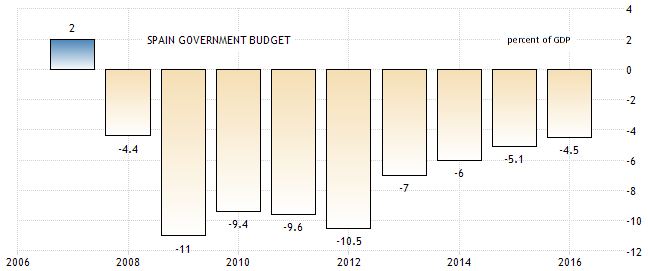

圖9:西班牙政府預算對GDP比重(%)

資料來源: https://tradingeconomics.com

圖10:西班牙就業人口(千人)

資料來源: https://tradingeconomics.com

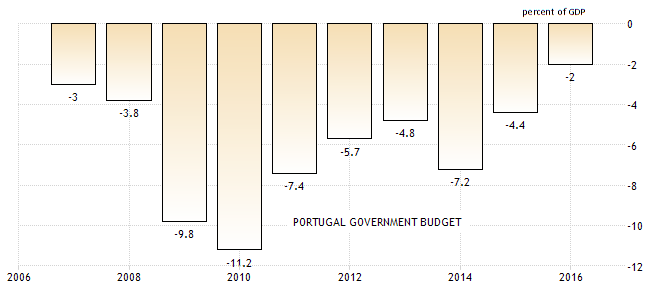

圖11:葡萄牙政府預算對GDP比重(%)

資料來源: https://tradingeconomics.com

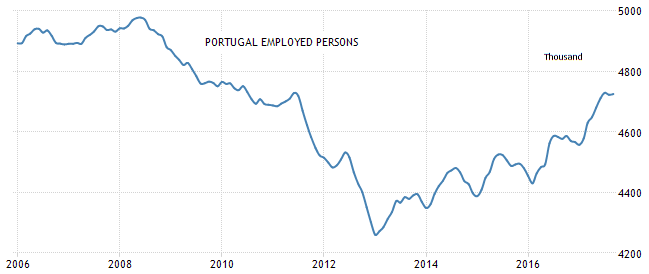

圖12:葡萄牙就業人口(千人)

資料來源: https://tradingeconomics.com

至於另外四個歐債危機高度債務國:葡萄牙、義大利、愛爾蘭、西班牙,政府預算赤字其實都有收斂,不過速度都不如希臘政府。從這些負債國本身的立場來看,財政慢慢恢復即可,盡可能還是維持原本的社會福利,減緩財政改革對社會的衝擊。多虧了希臘這個砲灰,在歐債危機最慘烈的時刻,成為眾矢之的,債務國全面緊盯希臘的財政,葡萄牙、義大利、愛爾蘭、西班牙面對的改革壓力相對小,財政改革也比希臘寬鬆一些,社會受到的衝擊也比較小。

2008年美國次級房貸爆發以後,已開發國家的就業人口都是大幅下降,歐債危機又讓歐元區各國繼續沉淪,直到2014年才完全止跌。歐債五國雖然就業人口已經止跌回升,但是希臘的回升幅度最少,葡萄牙、愛爾蘭、西班牙已經回升約一半的就業人口落差,義大利已經回到2008年金融海嘯前的水準,只要就業市場恢復成長,刺激民間消費,景氣復甦只是時間問題。

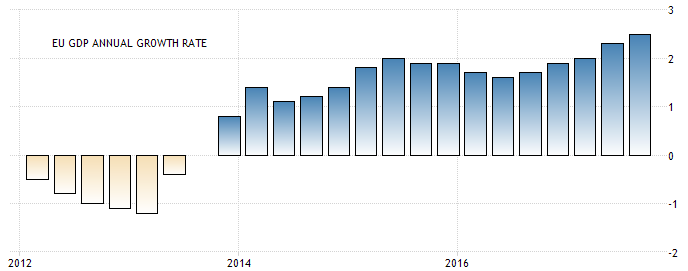

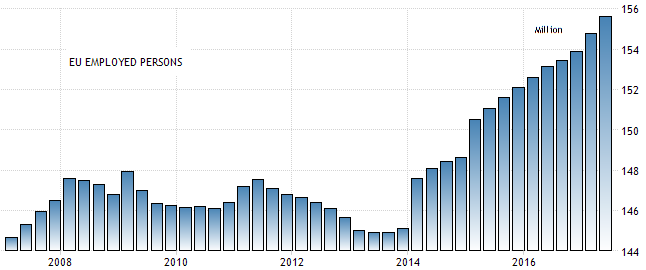

圖13:歐元區GDP年度成長率(%)

資料來源: https://tradingeconomics.com

圖14:歐元區就業人口(百萬人)

資料來源: https://tradingeconomics.com

同一時期內,整個歐元區的經濟復甦更為亮眼,德國和法國的經濟強力復甦,加上歐洲央行實施極度寬鬆的貨幣政策,大幅壓低歐元匯率,弱勢歐元推升歐元區的出口貿易,加上美國經濟成長、中國和新興市場的經濟復甦,帶動全球貿易成長,歐元區成為受惠者。

近年來,受到中東和北非地區的戰事與政局動亂,持續不斷有移民湧入歐元區,在歐元區生活產生基本的消費,同時也在歐元區當地就業,這些都對歐元區的經濟產生正面的幫助,就業人口擴大成長,並且帶動民間消費成長,歐元區核心的西歐經濟成長相當明顯,自然也能帶動周邊成員國一起經濟復甦。

經歷歐債危機後,整個歐元區中最大的受惠者,仍然是德國,就業人口成長最多,經濟成長也最亮眼,出口表現也很優異,而且引入大量戰亂移民,雖然帶來社會問題,不過移民的基本民生消費和就業,也回饋德國經濟成長,德國近年來甚至還變相用經濟調控與債務接管,擴大了對歐元區成員國的控制力,尤其是歐豬五國的許多公共設施,都被德國為首的主要債權國接管。

雖然歐債危機一度讓歐元區少數成員國瀕臨崩解,但藉由這場危機,歐元區成員國反而被德國被綁得更緊密了,對德國來說,這反而是受惠極大的轉機。

http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Editorial/IPNC_171129_1502.htm

德國終於統一歐洲了

請教joe,

接下來,是否歐元與歐股齊漲的可能性比較大 ?

有別於之前歐股易受惠於偏弱勢的歐元 !?

我希望是這個劇本,不過目前台股和歐股看起來還沒有明顯結束短線修正的徵兆,可能還要再等一陣子的機率較高

感謝回覆

另外,如果單看接下來

預期美元即將走個1-2年弱勢(初步估計)

那麼你預計歐元大約會走到哪個價位??

會這麼問?!…是因為英鎊很可能也會走升…歐元區的歐元容易與英鎊之間競價

先謝謝joe大

我想等減稅法案確認後再來判斷,我必須說,政治總是有意外,減稅法案通過有機會再延長美元漲勢的時間軸,不過我還是看好非美元貨幣,壞一點的劇本應該是短空長多,因為升息循環總會出現,頂多延後罷了

請教 joe,

減稅法案已過,非美貨幣在這2周,確實有一小波上漲

請問,英鎊似乎在這波非美漲幅中,算很小很小,你怎麼看英鎊??

(短期2-3個月即可)

(目前已各個大訊息都已揭露,比較沒有驚奇

反而要小心)

非美元貨幣會陸續有升息行情,我認為問題不大