台股從2016年初以後,表現遠優於市場預期,即使是一直維持火熱市場的美國S&P500,還有經濟完全復甦的德國DAX,爆發力也沒勝過台股,這完全符合一年前我撰文描述的,台灣出口貿易近年來佔GDP比重約70%,有出口就能帶動進口產業復甦,只要出口復甦,台灣經濟成長的第二部引擎就可以恢復火力。

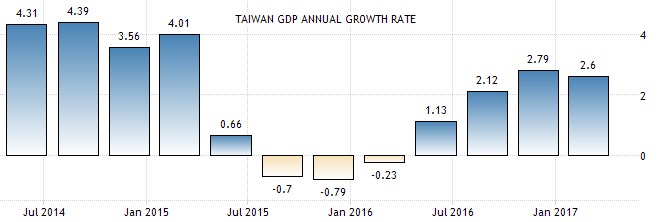

而民間消費也如預期維持穩定的年增率成長趨勢,加上房地產降溫,民間資金停止一股腦全湧入房地產,房貸年增率達到近年最低,一部分資金分散到民間消費,維持第一部引擎的成長火力,雙引擎推升台灣經濟成長,台灣GDP如預期在2016年第二季止跌回升,連續4季維持GDP正成長,同時還吸引大量外國資金來台投資台股,顯示外國投資人過去一年非常看好台灣經濟有樂觀表現。

台灣GDP年度成長率

台股還原權值、美股S&P500、德國DAX日線圖

熱錢流入台灣,換成台幣投資台股,可以推升台幣匯率,對於外國投資人來說,投資iShares MSCI Taiwan Index ETF,可以同時賺到台幣升值和台股上漲的加乘效果,加上台灣出口貿易走強,貿易順差在2016年後明顯維持高檔,兩項因素都有利於台幣升值,這也是為何台幣最近一年來維持強勢的原因。

而且只要台股還有上漲套利空間,就會吸引熱錢繼續流入,推升台幣匯率,不過從5月以來,台股仍然緩和走高,但台幣匯率則在30.0價位震盪,顯示台灣央行其實已經有透過匯率控管,抑制台幣漲勢了,真正能阻擋台幣走強的關鍵,恐怕還是台股漲到頂了,套利空間收斂,這樣一來,熱錢套利自然會收斂,進一步出現台股和台幣雙跌的情況,所以台灣出口後續能否持續成長,是重要的判斷因素。

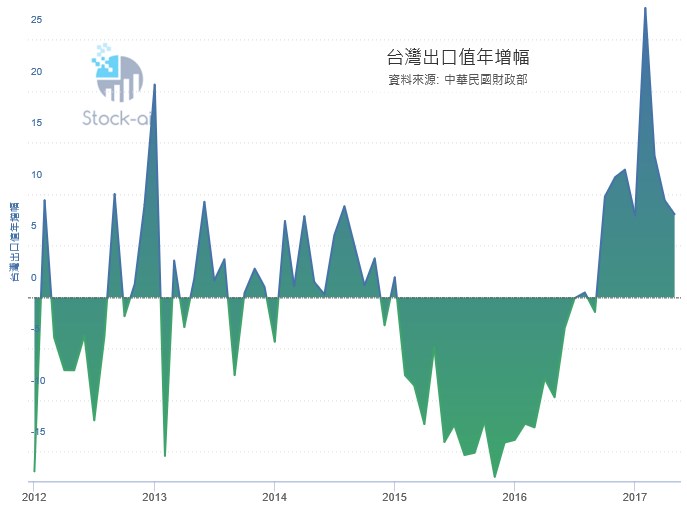

台灣每月出口數據

從台灣近年來的月出口數據來觀察,在5月和6月的出口數據還沒出爐前,我已在社群公開預判,按照目前台灣主要出口市場的經濟狀況來看,尤其是歐元區進口持續成長,美國進口也會持續維持高漲,台灣出口在5月和6月可望還有好成績,所以第二季GDP也會是樂觀的表現。

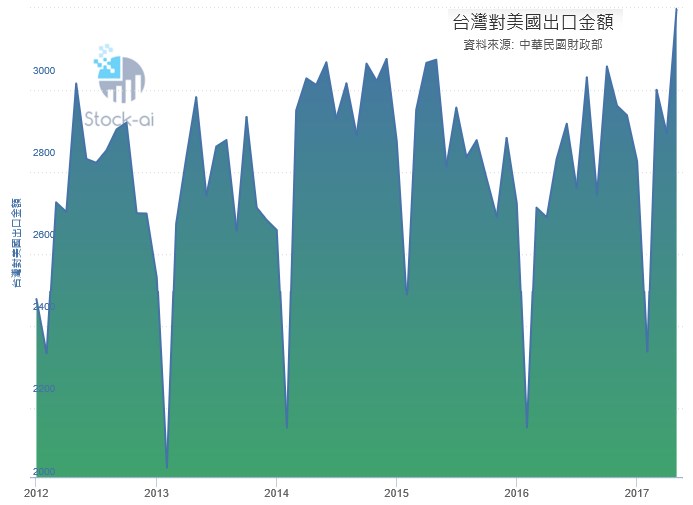

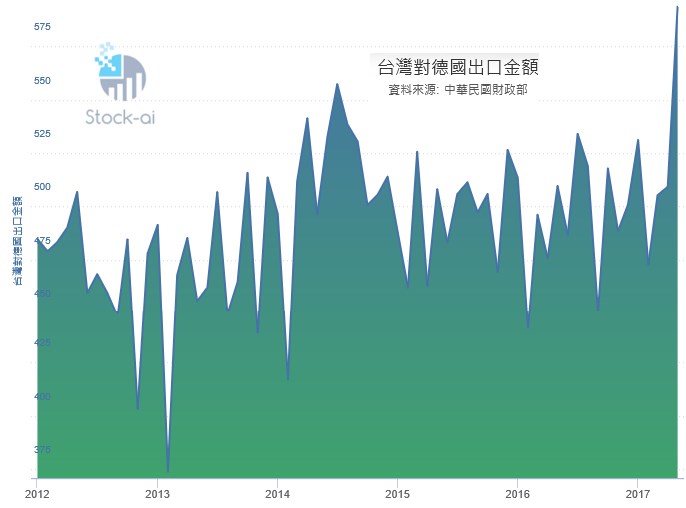

雖然台灣最大比重的出口國家是中國和香港,但歐美仍是最終端消費市場,台灣出口到中國的商品,一部分還會再加工或組裝,然後從中國出口到歐美,所以關鍵是歐美的景氣狀況,從歐美經濟復甦情況來看,可以預期台灣出口仍會有不錯表現,持續擺脫2015年的陰霾。

台灣月出口年增率

台灣對美國和德國出口數據

不過上圖也可看到,台灣月出口數據在7月的基期就會墊高了,所以今年7月以後的月出口數據,要有明顯成長的難度會增加了(2016年10月以來月出口年增率平均10%將不復見),這也是為何我判斷,台股上半年爆發力比較好,下半年前景就會變得保守,因為出口貿易是台灣經濟成長的主軸,只要出口成長收斂,GDP成長也會走緩,進一步影響熱錢投資股匯市的意願。

另一方面當台幣漲勢太猛,也會反過來吞噬台灣出口業的獲利,所以股匯雙漲的趨勢,邏輯上難以長期持續,2017年下半年,台股和台幣的行情轉為保守機率極高,投資人應在市場一片看好時急流勇退,而持有大量台幣的投資人,不妨趁台幣價值高的時候,適當投資海外市場或出國旅遊,體會台幣升值的優勢。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000090637

發表迴響