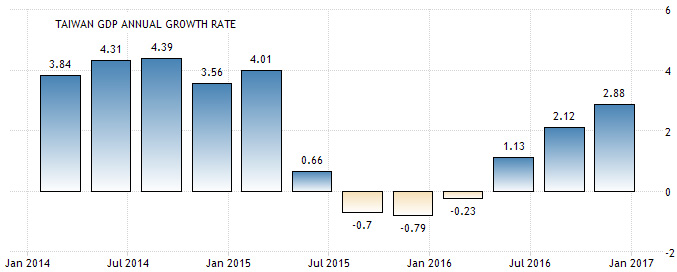

2016年5月,台灣政黨輪替,當時正值台灣經濟近年來最低迷的時刻,GDP成長率一度連三季負成長,但是2016年第二季以後,台灣經濟成長突然逆勢成長,好像新政府一上台,台灣經濟立刻好轉,新政府的經濟政策似乎真的有對症下藥,台灣經濟終於不再悶下去?

其實不然,台灣的經濟之所以能在2016年第二季後逐漸復甦,關鍵不在於政黨輪替,而是歐美和中國的經濟復甦。按照常理推論,政府各種新實施的經濟政策,真正對實體經濟產生影響力,會有時間延滯性,快則一季到半年,慢則一年以上,所以台灣2016年第二季政黨輪替,立竿見影遇到經濟成長,絕非新執政黨的功勞,而是其他諸多因素恰好配合。

圖1:2014Q1〜2016Q4台灣GDP年度成長率

資料來源:http://www.tradingeconomics.com

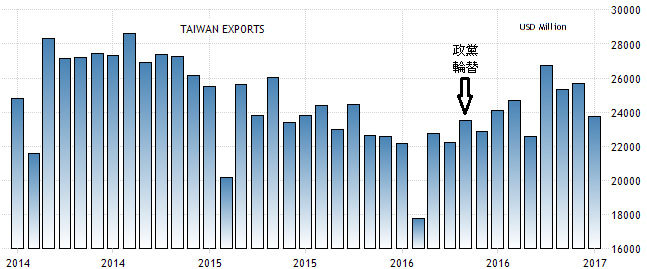

圖2:201401〜201701台灣月出口數據

資料來源:http://www.tradingeconomics.com

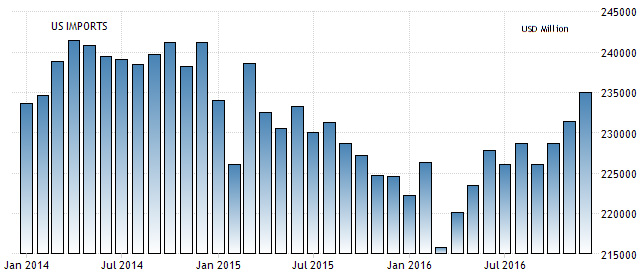

全球對台灣經濟影響最大的國家,莫過於美國,其次是歐洲。雖然台灣對中國和香港的出口額更勝於台灣出口到歐美地區的出口額,但是如果沒有歐美的進口訂單,許多台灣科技業在中國的組裝和轉口貿易也會驟減。對台灣來說,出口的終端的歐美市場的景氣好壞影響甚大,美國經濟在2014年下半年以後面臨艱鉅的挑戰,一來是美國境內頁岩油業者的產能大增,石油輸出國家組織(OPEC)遲遲沒有凍產行動,國際油價驟跌,美國能源業被迫大幅削減投資項目;二來,聯準會的升息預期引導美元走強,國際美元出現近十多年來最強漲勢,美國許多跨國企業面臨強勁的匯兌損失風險,民間投資驟減和製造業陷入低迷,眾多因素干擾之下,美國進口進入近年來最谷底。

圖3:201401〜201612美國月進口數據

資料來源:http://www.tradingeconomics.com

直到2016年第一季後,美國頁岩油產業經過激烈競爭汰弱留強,原油產能終於有所控制,隨著能源業最低迷的時刻過去,美國製造業開始築底反彈,服務業熱度、製造業訂單和民間薪資終於再度恢復成長動力,連帶地拉抬美國的進口動力,連三季都有較強勁的進口成長,東亞地區和東南亞地區的出口貿易幾乎同步恢復正成長,中國、台灣、香港、印尼、新加坡,甚至是澳洲,2016年第一季出口貿易同步落底,全面止跌翻揚。出口貿易佔GDP比重越高的國家,只要出口貿易驟升,經濟自然會好轉,台灣也不例外,全球景氣和貿易復甦,台灣肯定是受惠者,這也是GDP好轉的主要原因。

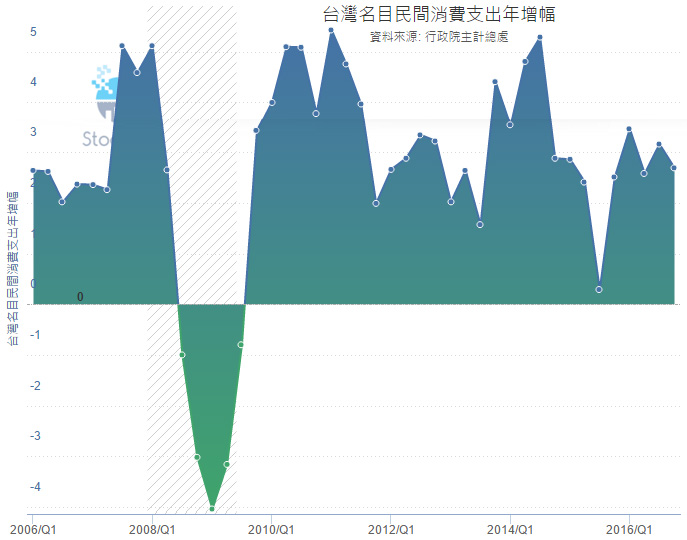

圖4:台灣民間消費成長年增率

資料來源:https://stock-ai.com

台灣的經濟成長主要來自兩具引擎,一項是出口貿易,另一項是民間消費,近年來,台灣的民間消費大多維持穩定成長,除了2015年第三季數據較差以外,每季2.5%左右的年增率是常態,不過2014年第三季同期的數據基期較高,所以2015年第三季年增率下降也很正常,2015年第四季到2016年第四季,連續五季的年增率都恢復到2.5%以上的成長,所以台灣的民間消費沒有大問題。台灣的人口從2008年以來已經持續多年維持在2300萬人,所以民間消費的年增率高於人口年成長率,這顯示台灣的民間消費仍然熱絡,台灣穩健的民間消費成長,長年來都支撐台灣的經濟成長,這跟台灣新政府上台其實沒有關係。

圖5:歐元區經濟數據

資料來源:https://www.newyorkfed.org

對台灣來說,2017年還有好消息,因為歐元區的經濟也在復甦,不管是就業市場、零售銷售、勞工成本、民間薪資,還是企業訂單、通貨膨脹、企業信心,全面都是止跌回升。這意味著歐元區的經濟逐漸擺脫歐債危機後的低潮,雖然南歐和東歐地區的經濟仍然相對低迷,但西歐、中歐、北歐等地區則有不錯的經濟復甦,德國經濟更是樂觀,近年來的弱勢歐元,持續讓歐元區的出口貿易維持穩定,有效的實質穩定歐元區製造業復甦,2017年的歐元區復甦會相當明顯,2017年底歐洲央行甚至會收回長期的量化寬鬆貨幣政策,避免短線經濟過熱。

因此,只要歐元區的民間消費成長力道走強,歐美的擴大進口效益,等於是東亞地區的出口效益可以提升,考量台灣短期內的出口基期低,所以台灣的出口成長在2017年上半年很高機率可以繼續維持不錯的成績,但這仍然不是台灣政黨輪替後,新執政黨的功勞,而是受惠於歐美景氣復甦,本來就會出現的景氣好轉現象。民間消費穩定和出口觸底大反彈,台灣GDP止跌反升,台灣股市自然出現套利機會,吸引國際熱錢前來套利和投資,同步推升台灣股市上漲和台幣匯率上揚,股匯齊漲。不管哪個政黨執政,這段短期的景氣好轉,都是必然的現象。

圖6:近一年來台灣加權股市日線圖

資料來源:http://www.tradingeconomics.com

即使2016年面臨台灣房地產進入極度蕭條時期、中國觀光客驟減,導致台灣觀光業面臨產業洗牌、和中國的外交關係陷入低潮,但台灣在2016年的經濟表現卻是倒吃甘蔗。台灣經濟在這些逆勢條件和氣氛下,靠著強勁出口貿易與穩定民間消費,依然屹立不搖,所以我們不必妄自菲薄。台灣經濟並不是全靠房地產炒作與中國的「假性讓利」來灌水,也不是仰賴政黨輪替的效應,而是台灣全民努力拚出口與擴大內需的果實,真正能領導台灣經濟成長的是台灣人民,而不是政府的功勞。

事實上,新政府所提出的新南進政策,未來對台灣未必有利。按照1960年代以來的經驗,東南亞經濟在美元升息循環過程中,往往是循環的最末端,等全球景氣多頭遞延到東南亞,通常象徵繁榮景氣又進入末期了,這時候世人容易關注到東南亞景氣繁榮,卻容易忽視投資風險。美元升息過程中,東南亞新興市場的貨幣匯率容易出現大幅貶值,台灣政府鼓勵企業前進東南亞投資,還不確定企業營運是否獲利,卻可能先蒙受匯兌損失。

1996年亞洲金融風暴,當時台灣政府鼓勵企業南進卻鎩羽而歸,就是過往的歷史教訓,但台灣政府長期以來始終沒有搞懂,真正對台灣經濟發展最有幫助的做法,還是強化台灣企業的競爭力,而非南進、西進、北進或東進。其實從政府單位近年來對於經濟前景的預估不難看出,除了央行對景氣循環的掌握度與預判能力極佳以外,經濟部相關單位幾乎毫無發揮實質作用,官員們不知道景氣為何急轉直下,也不清楚景氣為何好轉,更不知道如何指引台灣產業發展主軸和領導中小企業發揮更大的營運效益,近年來,台灣產業轉型遲遲沒有明顯進展,政府本身就要負很大的責任。

http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Editorial/IPNC_170222_1503.htm

最後一段,鎩羽而歸,非鍛羽。