2016年,中國A股仍然被拒於MSCI新興市場指數門外,MSCI認為,投資人希望在開放市場方面看到更多進展,因為投資額度、資金流動性、停牌 交易等政策限制,還有外國專業投資機構(QFII)每月資本贖回額度不能超過上一年度淨資產的20%,這些限制對投資人仍是「重大障礙」,中國官方經常性 利用凍結市場和禁止放空等市場手段,加上政府基金進場干預,讓自由金融市場變得極度不自由。

中國官方積極拉抬股市,放空操作的投資人甚至可能面臨刑罰,這是全世界有目共睹的瘋狂政策,中國官方從來不放棄干預市場機制,執政者只管目標達到與否,後續的副作用通常可以忽視,那為何中國政府最近這麼積極拉抬股市,關鍵還是在替中國經濟轉型鋪路。

2009〜2016中國股市和全社會消費品年增率

要讓中國主要的經濟成長動力從出口貿易轉移到民間消費,拉抬股市是必要政策,從過去數年的陸股表現和全社會消費品的成長幅度變化,不難看出,當陸股正向成長時,經過一季的醞釀,中國全社會消費品成長力就能明顯拉抬,所以多頭股市在中國經濟轉型的道路上,是必要的政策。

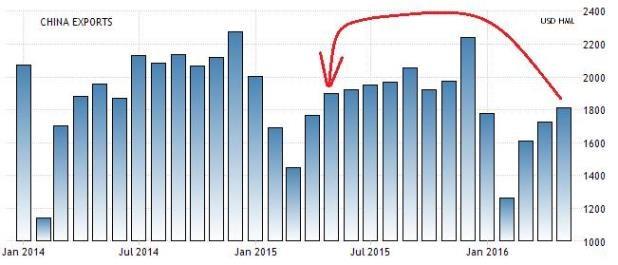

201401〜201605中國月出口數據

出口貿易長期以來都是中國經濟的主力發展,但2012年以後,原物料大多頭趨勢退場,加上全球貿易成長力長期下滑,中國出口受到嚴重影響,今年上半 年,出口年增率仍是負成長,但隨美國經濟復甦,歐洲經濟出現打底趨勢,中國出口衰退可望暫告一段落,縮小衰退的嚴重程度,但靠出口貿易來拉抬經濟,未來基 本上已無法繼續套用,因為全球消費力根本吞不下中國的產能,中國不能期待靠外國經濟大復甦和消費力大幅提升,來吃下自己的產能,最有效的方法還是拉抬自己 的民間消費,靠自己消化產能過剩的問題。

201101〜201604中國第二產業(工業)用電量累計值年增率

從用電量的成長幅度,就能觀察出中國產業成長狀況,工業用電成長在2015年衰退,即使到2016年,情況稍微好轉,用電量接近零成長,相對於以往 動輒成長25%以上的高速成長,中國工業真的是停下腳步了,而且中國工業仍處於中低階的高耗能產業為主,對環境和氣候的破壞力極高,真的讓工業維持高速成 長,對中國民生健康和環保反而大不利。

201101〜201604中國第三產業(服務業)用電量累計值年增率

至於服務業方面,雖然用電量只有10%以下的正成長,但更多民間消費和產品附加價值的提升,其實對中國經濟長遠發展反而較有利,這也是中國應該發展的產業方向,中國官方認為拉抬股市可以正面改善民間消費成長力,這也是中國官方希望股市只漲不跌的原因之一,可惜股市不是光靠國家力量干預就能達成,當政府一再透過非經濟手段干預股市,讓股市發展脫離基本經濟,那麼股市交易量反而下降,成為一攤死水,然而中國政府始終沒學到教訓,依然持續對股市做非理性干預,傷害資本市場的健康度。

中國上證指數日線圖

2007〜2016中國房地產投資累計值年增率

中國過去還有高效率拉抬GDP的特效藥,那就是積極開發房地產,不過中國房價成長太快,加上空屋數量非常多,市場消費力無法跟上興建速度,許多鬼城 紛紛浮現,中國官方已盡可能避免炒作房地產來拉抬GDP,當然也不能讓房地產大幅降溫,最好是透過計畫經濟,讓房地產維持相對穩定,不要大漲也不要大跌, 對中國政府來說,靠拉抬房地產提升GDP已經是過去式的作法,未來不適合這麼做,至少拉抬股市會比拉抬房地產的負面影響力較小。

對中國政府來說,市場經濟是可以「控制的」,但實務上來說,自由市場經濟是不可控制的,當企圖用官方政策干預市場經濟時,副作用終究還是會擴散到其他層面,中國政府何時能對股市減少更多的干預手段,那時就是加入MSCI新興市場指數的時刻。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000064272&p=0

發表迴響